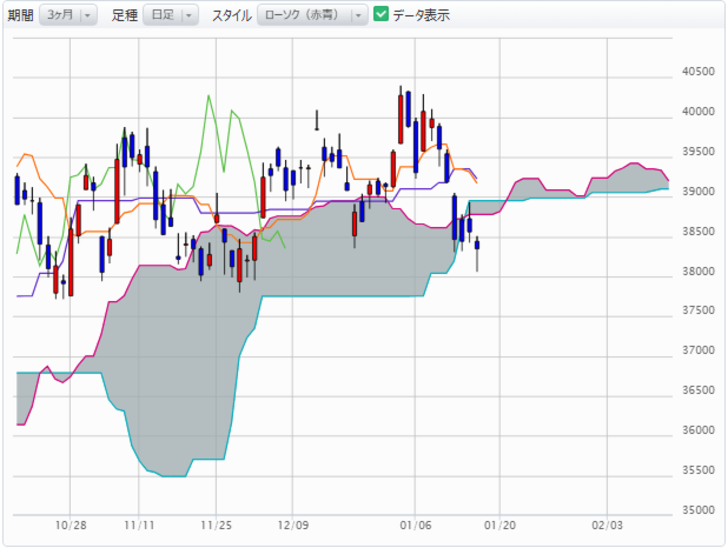

日本株は下値を探る展開

まったく困ったものだ。日銀の利上げである。なぜこのタイミングで利上げするのだろう。まだ決まったわけではないが、市場は来週23、24日に開く1月の金融政策決定会合での利上げを織り込んで、債券は売られ円が買われる展開となっている。調整相場入り目前まで下げてきた米国株が、インフレ懸念後退を受けて踏みとどまったにもかかわらず、日本株は下値を探る展開となっている。

日経平均は下期に入って3万8000円~4万円のボックス相場で推移してきたが、レンジの下限3万8000円を割り込むと、また景色が変わることになる。チャート面ではすでに一目均衡表の雲の下限を下回ってきているので、要警戒である。

この状況・タイミングでの利上げは理解できない

それにしても、なぜこのタイミングで利上げするのか、理解に苦しむ。12月に利上げを見送った際に、植田総裁は会見で、利上げを見送った理由の一つとして、賃金と物価の好循環の強まりの確認には「今後の賃金の動向についてもう少し情報が必要」と指摘した。また、「米国の次期政権の経済政策を巡る不確実性が大きく、その影響を見極めていく必要もある」とも述べた。つまり、賃上げやトランプ政権の政策の影響がもう少し見えてくる春まで待つ、ということではなかったのか。

植田総裁はその時の会見で、足元の経済・物価はオントラックに推移しており、日銀の「見通しが実現していく確度は多少なりとも上がっている」との認識を示した。確かに物価の基調は堅調だ。11月の全国消費者物価指数(生鮮食品を除くコアCPI)は前年比上昇率が3ヶ月ぶりに拡大した。コアCPIは前年比2.7%上昇。市場予想は2.6%上昇だった。日銀目標の2%を上回るのは32ヶ月連続。生鮮食品とエネルギーを除くコアコアCPIは2.4%上昇と4ヶ月連続でプラス幅が拡大した。

ただ、その理由は電気・ガス代への政府補助金の縮小でエネルギーの伸びが加速したからだ。生鮮食品を除く食料もコメ類を中心に4.2%上昇と伸びが拡大した影響が大きい。そういう特殊要因で物価が上がっているのであって、国内の景気が強くデマンドプルのインフレになっているわけではないので、少なくともインフレ抑制目的の利上げをする意味はまったくない。

利上げによって円高に為替を動かせるとすれば輸入物価の抑制にはなる。同義だが、言い換えると、日銀の利上げがインフレ抑制になるのは円高にして輸入物価を押し下げることだけである。しかし、為替コントロールという、そこまで開き直った金融政策を日銀がとるわけもないし、とるべきでもない。その弊害まで視野に入れたら、そんな政策を実行できるわけがないだろう。

肝心のサービス価格は横ばいが続いている。ここで利上げして、景況感を悪化させ、賃上げのムードに水を差すリスクを考慮しているのだろうか。

バリュー株、高配当株に投資を

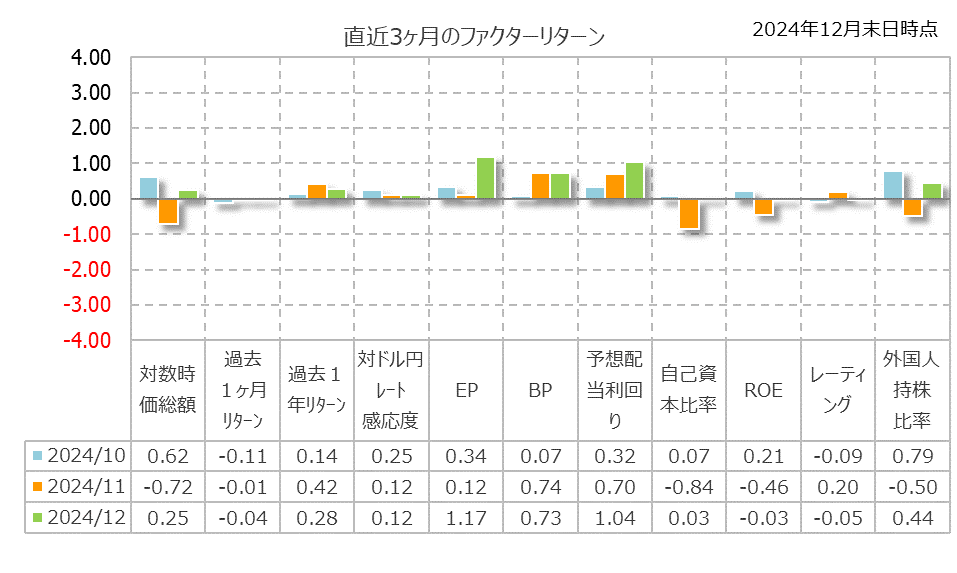

まったく困ったものだ。困ったものだが仕方ない、投資家は防衛策を講じよう。この日銀のスタンスと米国金利の上昇の2大要因で日本の金利も上昇している。それを受けてこの間の株式相場は典型的なバリュー株相場である。

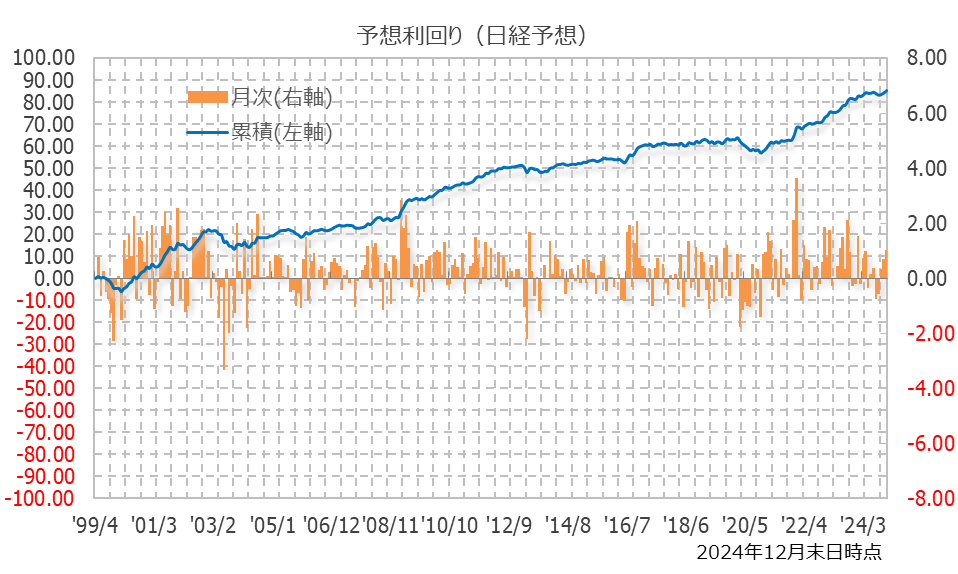

特に配当利回りは継続的にずっと効いているファクターだ。こんなに継続的に好効果のファクターは、ちょっとほかにない。

これから3月期末にかけて、あらためて高配当利回り株の魅力が増すだろう。株価が押したときは、高配当株を仕込む好機ととらえたい。