米長期金利、緩やかながら鈍化を想定

明けましておめでとうございます。毎年年初には各資産クラスの見通しが示されますが、日米株式や為替の見通しにおいて、金利次第という見解がよく聞かれます。

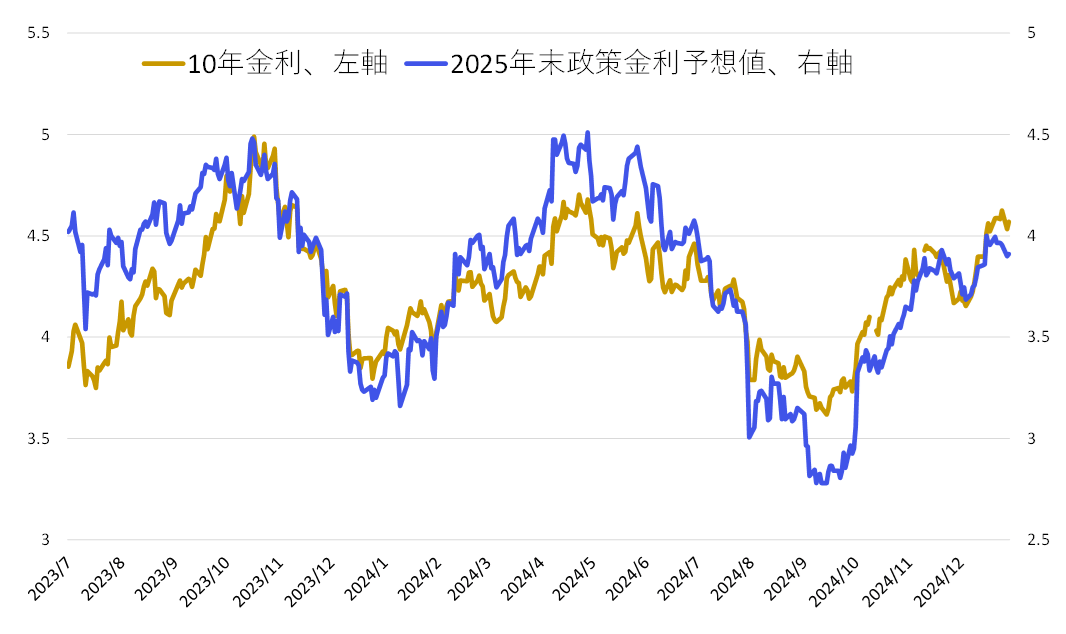

IMFによる2025年の米国成長率予想は2.2%と2024年の2.8%予想から鈍化する見込みです。FOMCでは2.1%成長と2024年の2.5%予想からこちらも鈍化が見込まれています。成長鈍化とともに政策金利も緩やかなペースながら数回の利下げが見込まれる中では、米長期金利も緩やかながら鈍化を想定しています(12月6日付レポート「2025年日米長期金利見通し」参照)。

足元、金利が上昇している理由

短期的には選挙後の景況感の盛り上がりが見られます。また、関税を警戒した需要の前倒しもあるでしょう。トランプ新政権の政策には、減税のような景気刺激的な面もあれば、関税や移民抑制といった景気抑制的な面もあり、その出方が市場変動を起こしやすい点には注意が必要です。

それでも長期金利の上昇は良いところまで来ているとの印象を持っています。米長期金利は市場の利下げ予想に沿って推移してきました。足元の金利上昇は、トランプ新政権に対する思惑から利下げ予想の巻き戻しによって引き起こされています。

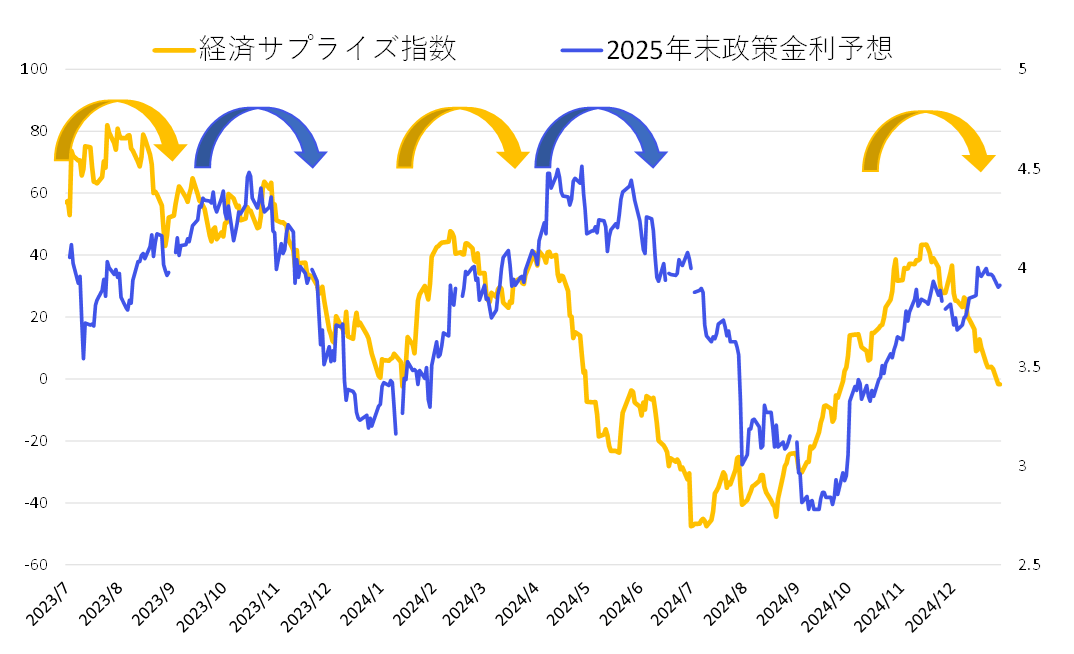

経済の基調はこの市場予想に2ヶ月程度先行して推移してきました。以下の図表は経済サプライズ指数(※)と政策金利予想との関係です。現在の経済は市場予想を下回る推移にあり、追って市場金利にも低下圧力がかかるものと想定されます。

(※)サプライズ指数:経済指標の発表値と事前の市場予想との乖離の度合いを指数化したもの。事前予想よりも指標の実績が上回れば指数はプラス方向に振れ、下回れば指数はマイナス方向に振れる。米シティグループが算出。

金利上昇圧力は限定的、景気の変調に合わせてポートフォリオの組み換えを

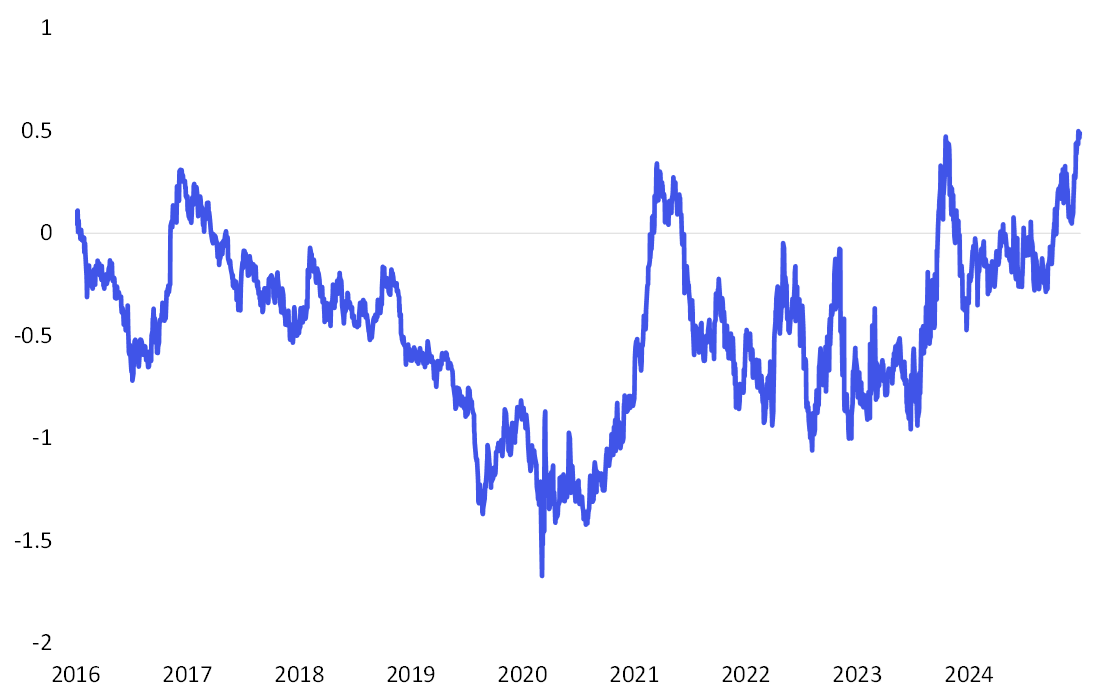

また、タームプレミアムも第1次トランプ政権以降のBOX圏の上限に位置しており、タームプレミアムがレンジを上抜けていくような構造的な変化を想定しなければ、一段の金利上昇圧力は限定的でしょう。

リスクは、利上げを織り込むほどの景気の堅調さが見られるか、またはタームプレミアムが持続的に上昇するか、となります。後者は政府債務の持続性への懸念によってもたらされる可能性があります。真新しい話では無いですが、世界的に共通のテーマでもあり、政策の展開とともに注意が必要です

金利の落ち着いた動きを期待する中で、債券投資は安定的な運用対象かつ景気変調への備えとなりますし、景気の堅調さやインフレには株式投資が活躍してくれるでしょう。米国1強の状況にどのような変化が訪れるのか、本レポートでは経済の推移を中心に話を進めてまいります。本年もよろしくお願いいたします。