QT減速の背後に浮かぶ「政治の影」

2019年の「予防的利下げ」の背景

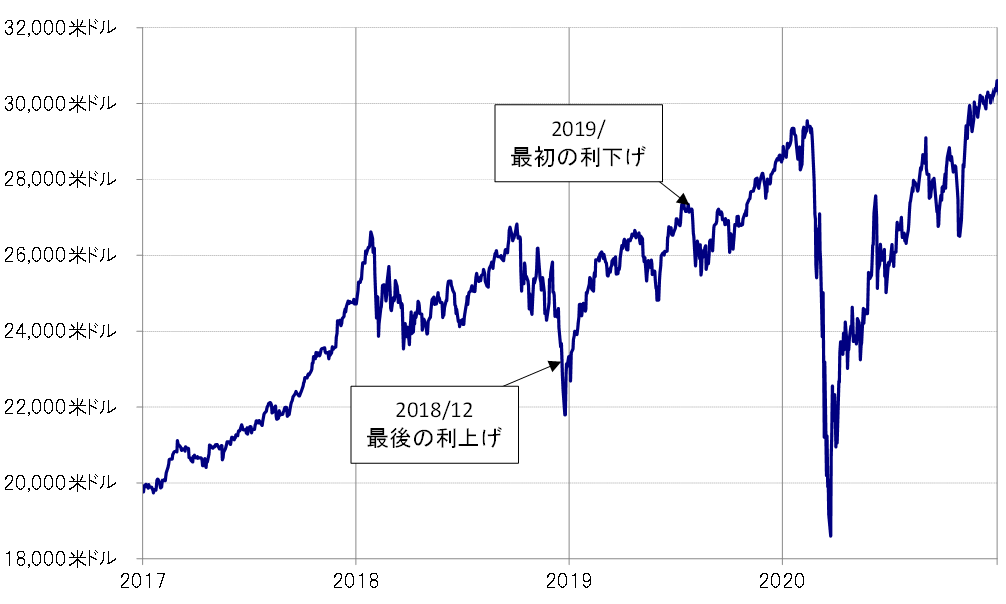

トランプ政権1期目が始まってしばらく、FRB(米連邦準備制度理事会)は利上げを継続した。しかし2018年後半にかけて米中貿易戦争が悪化、それを嫌気して株価が急落すると、トランプ米大統領はパウエルFRB議長を公然と批判し、解任の可能性もちらつかせながら利下げを要求した。

こうした中で、FRBは2018年12月で利上げを終了し、2019年7月には利下げを開始した。2019年も米実質GDPは2~3%の伸びが続いていた。そのように景気回復が続く中でも利下げを行う理由について、パウエル議長は米中貿易戦争が先行き景気を悪化させるリスクを回避するための「保険」、「予防」の意味での判断と説明した。

このような利上げから利下げへの転換は、NYダウなど米国株が2割程度と急落する中での決定だった(図表1参照)。このため当時のマーケットは、株価急落を懸念したトランプ大統領からの圧力にパウエル議長が屈した結果との受け止め方が多かった。

今回の「サプライズ緩和」の背景

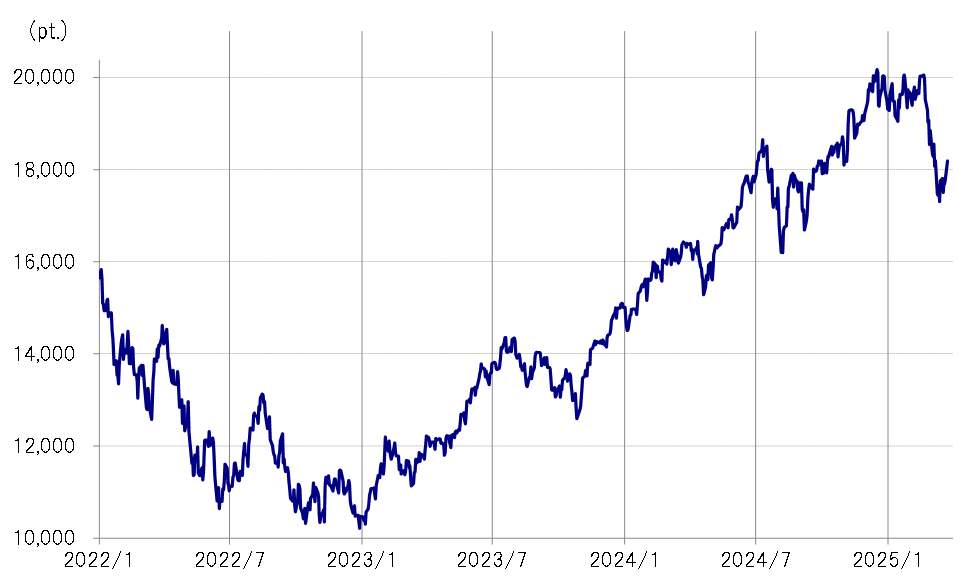

最近にかけて、ナスダック総合指数は高値から最大で15%程度もの下落となっていた(図表2参照)。こうした中でのQT減速という事実上の金融緩和は、予想外の決定との受け止め方が多かったようだ。そして、この「予想外の金融緩和決定」に対して反対票を投じたウォラー理事は、かねてからホワイトハウスからのFRBに対する介入反対を強く主張していた。

以上の「点」を結んで浮かび上がる「線」は、この「サプライズ緩和」は、トランプ米大統領からの圧力が影響した可能性があるということではないか。その上で、仮に株安がこの先再燃し、たとえばナスダック総合指数がこの間の安値を大きく割り込むようなら、2019年の「予防的利下げ」が再現する可能性も十分ありうるとの見方が広がり出したのではないか。

もともと2019年と異なり、最近は歴史的インフレ是正の途上にあることから、「物価の番人」であるFRBは政治的な利下げ圧力に対しても簡単には屈しないとの見方が基本だっただろう。ただそれが、今回の「サプライズ緩和」で揺らぎ出した可能性がある。株安の拡大次第では、「予防的利下げ」が再現する可能性があるとの見方は、米金利低下を通じて米ドル安リスクをもたらすことになりそうだ。