2024年11月6日(水)0:00発表(日本時間)

米国 ISM非製造業景気指数

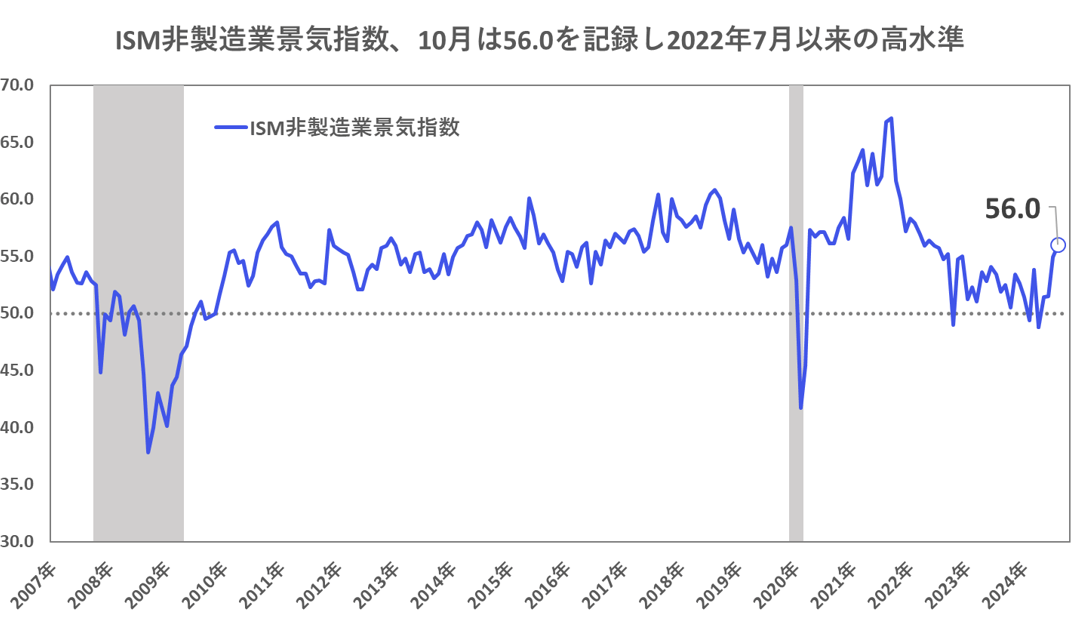

【1】結果:市場予想・前回結果いずれも上回りサービス業の活況ぶりを示す

ISM非製造業景気指数(10月)

結果:56.0 予想:53.8

前回:54.9

10月の米ISM非製造業景気指数は56.0を記録し、市場予想と前回結果を上回る結果となりました。好不調の境目とされる50を4ヶ月連続で上回り、2022年7月以来の高水準です。

【2】内容・注目点:需要は好調で雇用も改善、 供給面での混乱から入荷遅延指数が上昇し総合指数を押し上げ

そもそもISM非製造業景気指数とは

ISM非製造業景気指数とは、全米供給管理協会(ISM=Institute for Supply Management)が400社以上の購買担当者を対象にアンケート調査を実施し、その結果を指数化したものです。総合指数は、事業活動・生産、新規受注、雇用、入荷遅延の4つのサブ項目から構成され、50以上は景気拡大、50以下は景気後退を示唆します。

その他、総合指数の構成要素以外に、在庫や受注残に関する項目や、インフレ指標として注目される支払価格指数が報告されます。米国経済ではサービス業の占める割合が大きく、また、主要指数のなかでは比較的早く公表されるためこの指数に注目が集まります。

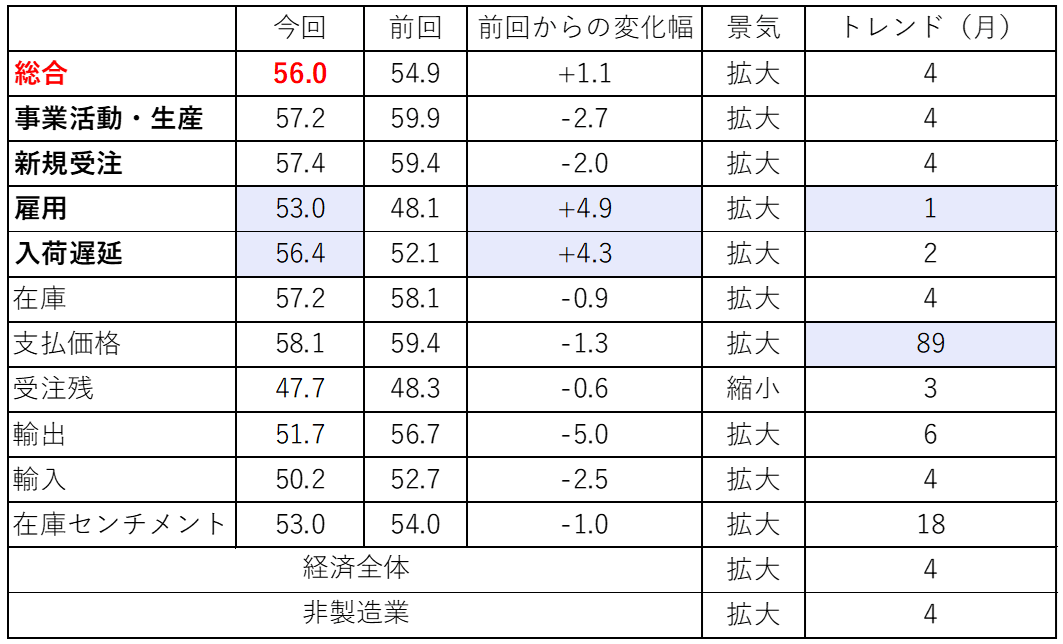

10月結果の詳細・内訳:総合指数を構成する4つのサブ項目がすべて50を上回る

今回10月の結果は56.0を記録し、前回から1.1ポイント上昇しました。4ヶ月連続で好不調の境界線である50を上回り、拡大圏での推移が続いています(過去53ヶ月中50ヶ月で拡大圏)。

図表2に示されている通り、今回、総合指数を構成する4つのサブ項目(事業活動・生産、新規受注、雇用、入荷遅延)がすべて50を上回っていることが分かります。

新規受注は4ヶ月連続の拡大、事業活動・生産も好調を維持

個別に見ていくと、先行指標とされる新規受注は、6月に縮小に転じましたが、7月には拡大圏に復帰し、今回で4ヶ月連続の拡大となりました。前回9月の数値からは低下しているものの、依然として高水準を維持しており、新規受注からはサービス業の需要が引き続き健全であることが確認されます。

また、受注増加に伴い、事業活動・生産も好調を維持しています。企業担当者のコメントでは、大統領選挙後を視野に入れつつ新しいプロジェクトが始まっていると報告されています。

入荷遅延指数は、前月比4.3ポイント上昇

入荷遅延指数も10月に56.4となり、前月から4.3ポイント上昇しました。入荷遅延指数は唯一の反転指標であり、この指数が上昇するということは、仕入れ先からの配送が遅延していることを意味します。旺盛な需要に応えられず入荷が遅延している場合や、サプライチェーンの混乱などにより上昇します。

しかし、今回の場合は、ハリケーン被害や米港湾ストライキによる供給面での問題もあり、需要の増加以外の要因で数値が押し上げられた可能性があります。実際に企業担当者のコメントでは、「配送は最近のハリケーンの影響を受けている」といった報告が見られました。

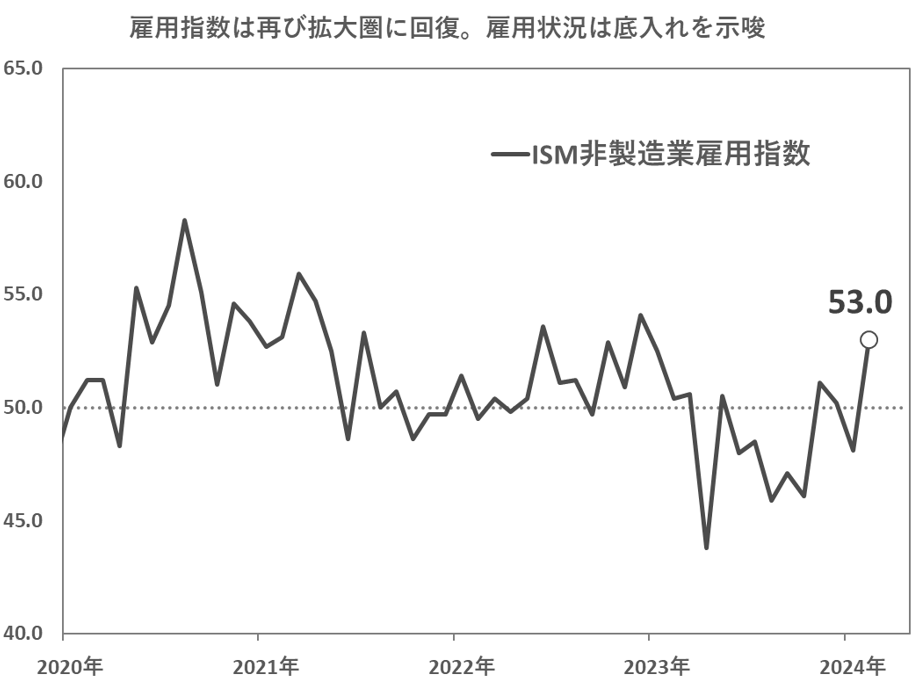

サービス業の労働環境は健全

需要の増加に伴い、雇用も前月から大幅に増加し、再び拡大圏に戻りました(図表3)。直近の雇用統計では、非農業部門雇用者数が市場予想を大きく下回る中、失業率は横ばいで、解釈が難しい結果となりましたが、企業アンケートからはサービス業の労働環境が健全であることが伝わります。

内訳を詳しく見ると、10月に従業員を増やしたと回答した企業の割合は17.9%で、9月の13.0%から増加しています。企業担当者のコメントには、「退職で社員が減り、後任の採用に苦戦している」といった報告も見られ、労働市場の一部は依然として逼迫している様子がうかがえます。

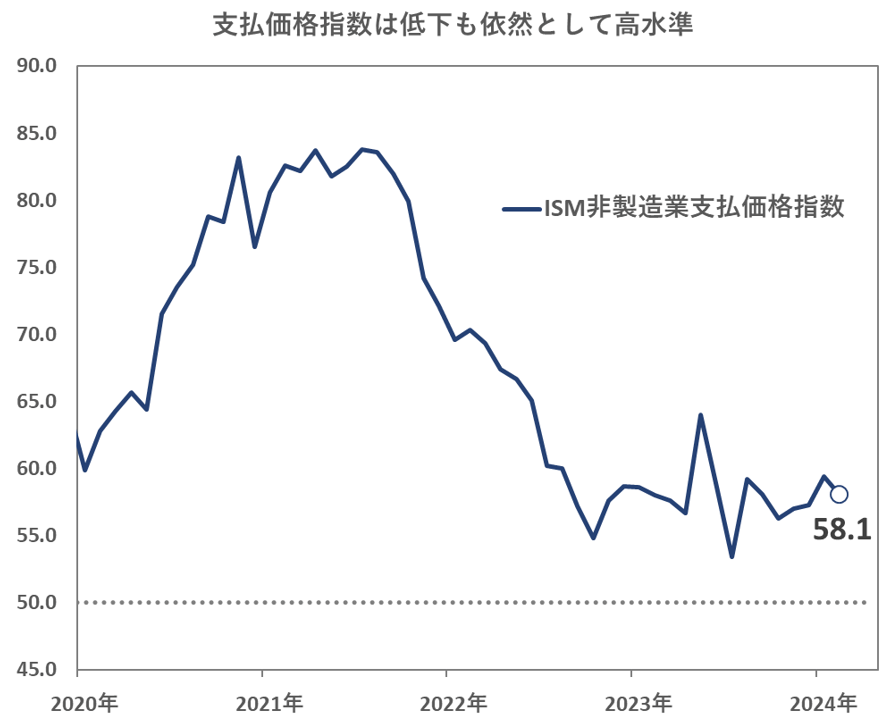

支払価格指数は低下したが、依然として高水準

そのほか、総合指数の構成要素ではないものの、インフレ状況下で注目される支払価格指数は、前回9月の59.4から10月には58.1にやや低下しましたが、依然として高水準にあります。この結果から直ちにインフレ再燃の懸念が高まるレベルではないものの、サービス業における需要が旺盛である中、ハリケーンの影響や中東情勢など、供給面での不安もあり、引き続きインフレ指標には警戒が必要です。

【3】所感:ソフトランディング期待を高めるポジティブな結果、早期かつ継続的な利下げは必要か?

今回の結果は、米経済を支えるサービス業の堅調な景況感が示され、雇用指数からも労働市場の健全さが確認されたことで、ソフトランディングへの期待を高めるポジティブなサプライズだったといえます。消費が活発となる年末のホリデーシーズンを控える中、9月の大幅利下げも相まって、サービス業の活況が続くことが期待されます。

一方、ハリケーンやストライキ、中東情勢など供給面でのリスクが懸念され、物価指数の高止まりも意識される中、ビジネス環境が良好であるならば、早期かつ継続的な利下げは不要との見解が浮上する可能性があります。11月のFOMC(米連邦公開市場委員会)では0.25ポイントの利下げがほぼ確実視されていますが、今回の政策決定だけでなく、今後の見通しに対するパウエル議長の発言にも注目です。

フィナンシャル・インテリジェンス部 岡 功祐