一時的円安の限界

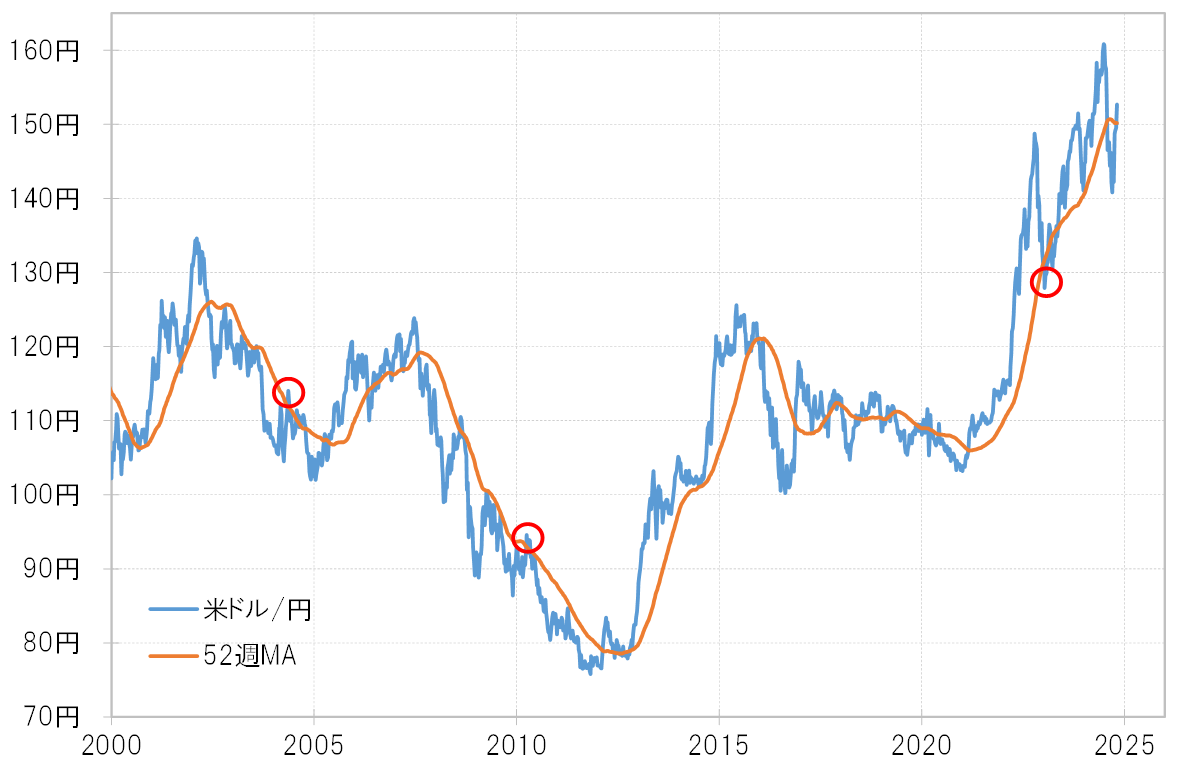

今週に入り、米ドル/円が52週MA(10月23日現在、150.17円)を大きく上回ってきた。米ドル/円が52週MAを上回るのは7月26日終了週以来なので、ほぼ3ヶ月ぶりになる(図表1参照)。

逆に言えば、米ドル/円は先週まで3ヶ月近くと「長く」、そして最大で6%以上と「大きく」52週MAを下回った。経験的には、このように52週MAを「長く」、「大きく」下回る動きは複数年続くトレンドが展開している可能性が高いことを示している。つまり、米ドル高・円安は7月161円で終わり、複数年続く米ドル安・円高トレンドが展開している可能性が強いと考えられた。

ただ、その場合でも一時的に米ドル高・円安に戻ることはある。例えば、米ドル安・円高トレンドが展開した中でも、米ドル/円は2004年や2010年に最大で2%程度、最長で1ヶ月以上52週MAを上回ったことがあった。また、米ドル高・円安トレンドが展開した中でも、2023年3月に米ドル/円は最大で3%以上、最長で1ヶ月以上と比較的「大きく」、「長く」52週MAを下回ったこともあった。

以上を参考にすると、今回の場合も、足下で150.1円程度の52週MAを2~3%上回ることは、米ドル安・円高トレンドにおけるあくまで一時的な米ドル高・円安としてあり得るものと言えそうだ。150.1円を2~3%上回る水準は、具体的には153~155円程度という計算になる。

ただし、米ドル高・円安がさらに155円を大きく上回る場合や、52週MAを上回る米ドル高・円安が2ヶ月以上と長く続いた場合は、米ドル安・円高へのトレンド転換との判断が間違い、いわゆる「ダマシ」だった可能性も出てくる。

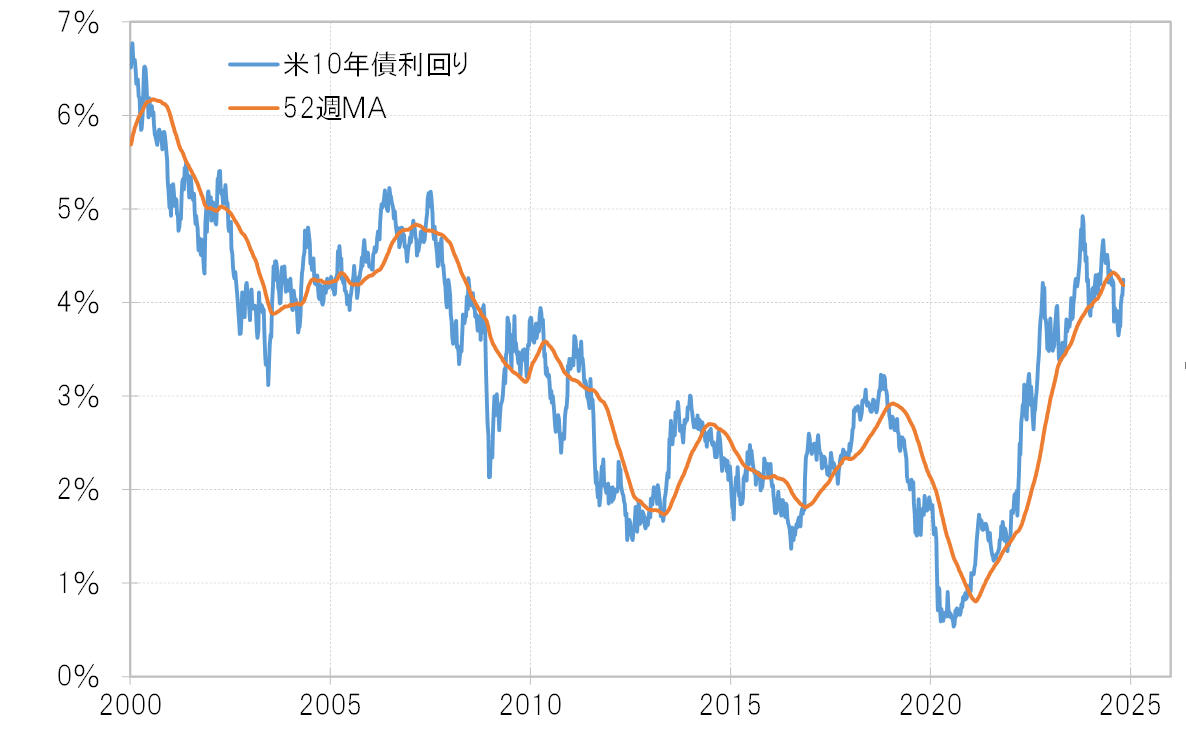

このように米ドル/円のトレンド判断を難しくさせているのは、米金利見通しの難しさの影響が大きいだろう。FRB(米連邦準備制度理事会)は9月にこの局面で最初の利下げを行ったが、これを受けて米経済のソフトランディング期待が浮上、この先の利下げ見通しが不透明になってきた。また米大統領選挙でトランプ氏が勝利した場合は、財政赤字拡大や関税引き上げによりインフレの再燃も懸念されている。

こうした中で、米長期金利、10年債利回りも、今週に入ってから6月末以来ほぼ4ヶ月ぶりに52週MAを上回る動きとなった(図表2参照)。米長期金利も、金利低下トレンドへの転換の「ダマシ」の可能性が試される展開になっているわけだ。

米ドル/円は、そのような米金利の影響を強く受ける。このため、11月上旬に予定されている米大統領選挙やFOMC(米連邦公開市場委員会)の結果を受けて、米金利と米ドル/円のトレンド判断を巡る難しい状況が続くことになりそうだ。