日本とは大きく異なる米国住宅市場

米国の住宅市場は日本と大きく異なっているようです。国土の大きさや人口密度だけでなく、国民の意識も違うと言われています。日本では、マイホームが一生に一度で人生最大の買い物という人も多く、それゆえに「新築神話」が根強いのですが、米国では新築に比べて中古住宅の流通量が圧倒的に多く、中古住宅の購入は特殊ではありません。

さらに米国では住宅を資産としてとらえ、資産価値が高まれば売りに出す決断を下す人も多いようです。資産価値を高める手段のひとつが自分で手掛けるリフォームです。米国人の多くは趣味と実益を兼ねたDIYが大好きです。かくしてホームセンターのホームデポ[HD]やロウズ・カンパニー[LOW]が賑わい、売上高を伸ばしているのです。

S&P500の不動産セクターではREITが時価総額上位に

商業や工業物件への投資も盛んで、S&P500の不動産セクターに採用されている銘柄では不動産投資信託(REIT)が時価総額の上位を占めています。といっても運用を外部にゆだねる信託型ではなく、自己で運用を手掛ける会社型が多いようです。

米国の場合、REITと不動産投資会社を区別するのが税制です。REITでは課税対象利益の90%以上を配当として投資家に分配するといった特定の条件をクリアすれば税制の優遇措置が受けられるのです。そのため、運用利回りの面では普通の不動産投資会社に比べてREITが有利となります。こうして会社型のREITに投資資金が集まるという流れができあがっています。

REITの具体例としては、主にデータセンターに投資するエクイニクス[EQIX]、ショッピングセンターなどの商業施設の不動産で運用するサイモン・プロパティー・グループ[SPG]などそれぞれ強みを持つ分野が異なります。

米国は不動産セクターの懐も深く、多様なプレーヤーが多様なサービスを提供しています。今回は不動産テックなども含めた関連銘柄をご紹介します。

ジロー クラスA[ZG]、米国を代表する不動産テック

米国では物件写真を眺めることを「ジローする」と言う

ジロー クラスA(以下、ジロー・グループ)は米国を代表する不動産テック銘柄です。不動産テックとは文字通りテクノロジーを駆使して不動産関連サービスを提供する企業のことで、サービスはさまざまな領域におよんでいます。

ジロー・グループは住宅情報の総合サイトやアプリを運営しています。売りに出されている住宅をサイトやアプリで検索し、次々に物件の写真を眺めることを米国では「Zillowing(ジローする)」と言うそうで、まるで「ググる」のような使われ方をするほど一般に普及しているようです。

不動産情報サイトとしては米国で最大のアクセス数を誇ります。大きな特徴となっているのが、2006年に立ち上げた不動産物件の自動査定モデルの「Zestimate」で、査定の精度の高さで知られています。

広告収入を中核にしたビジネスモデル

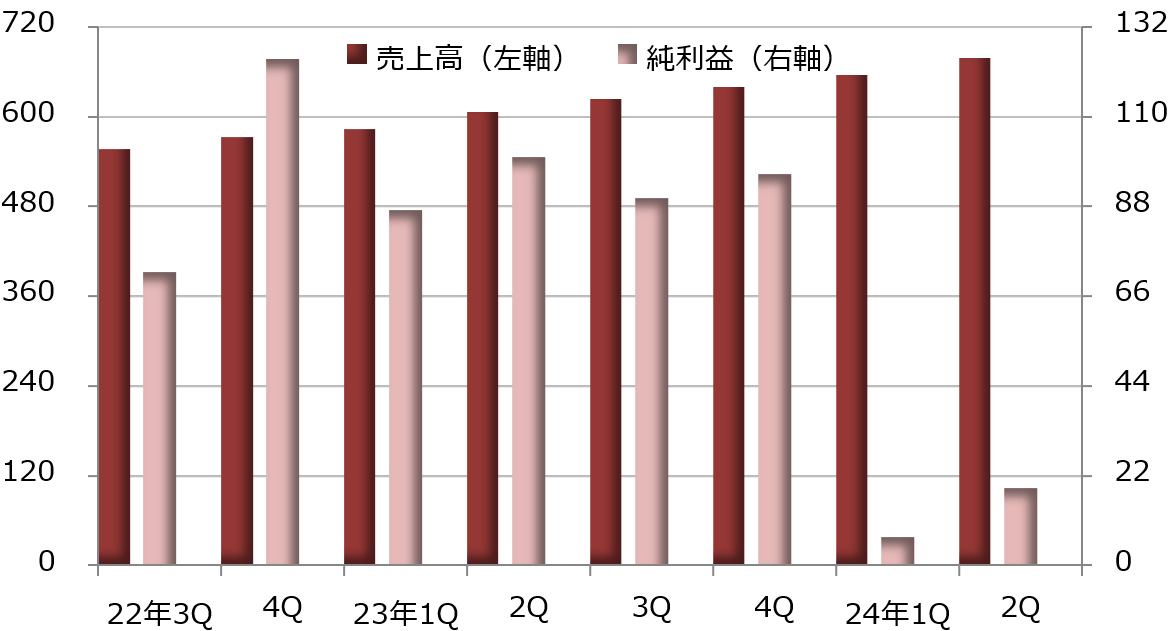

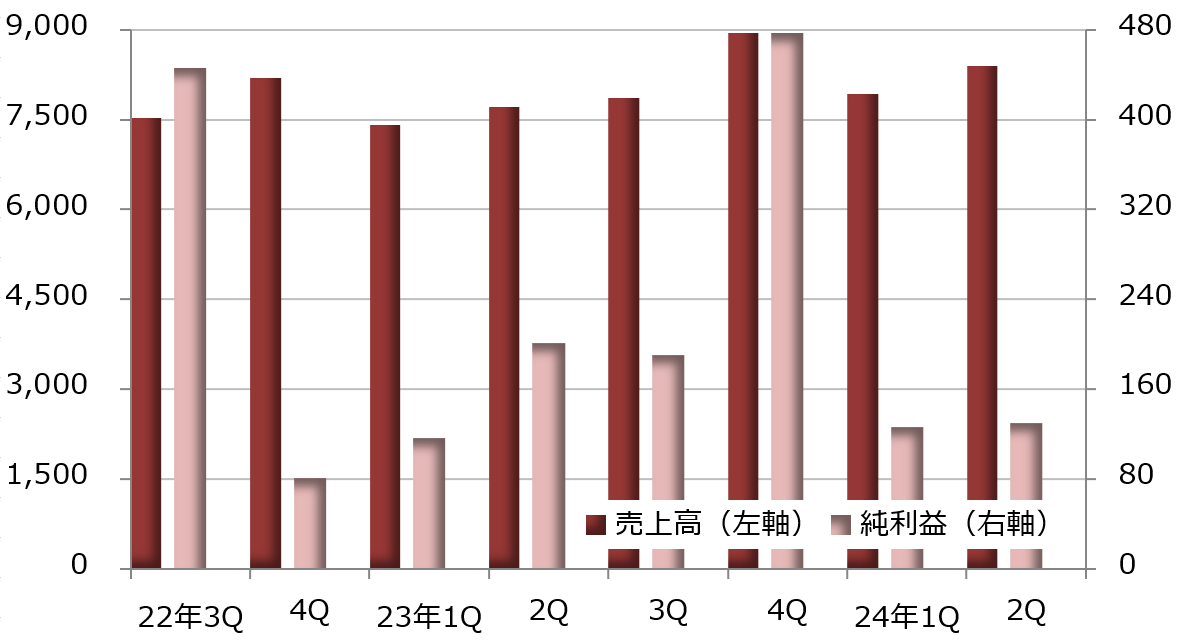

ビジネスモデルは、サイトやアプリの集客力を武器にした広告収入を中核に据えています。業績は2023年12月期決算の売上高が前年比0.7%減の19億4500万ドル、純損失が1億5800万ドル(前年は1億100万ドルの純損失)とさえませんでしたが、2024年4-6月期決算では売上高が前年同期比13.0%増の5億7200万ドルと伸び、純損失が1700万ドルと前年同期の3300万ドルからほぼ半減しています。

2023年12月期決算の事業別売上高はレジデンシャル部門が前年比4.6%減の14億5200万ドルで、全体に占める割合は74.7%に達しています。この部門は、不動産エージェント向けの「プレミア・エージェント」と呼ぶプロダクトが軸になっており、不動産エージェントや不動産ブローカーの成長を促す広告の掲出、マーケティング商品の提供、テクノロジーの供与などで構成されています。この部門では新築物件のマーケットプレイスも手掛けており、主に広告で収入を得ています。

レンタル部門は売上高が30.3%増の3億5700万ドル、売上比率は18.4%でした。レンタル部門は文字通り賃貸物件の情報提供を手掛ける事業で、不動産の販売会社や所有者などを対象に広告パッケージや販促ツールを販売して収益を上げるビジネスモデルです。

モーゲージ部門は売上高が19.3%減の9600万ドルで、売上比率は4.9%です。住宅ローンの供与、「ジロー・ホーム・ローン」を通じた流通市場に向けた住宅ローンの売却、住宅ローンの貸し手への広告スペースの販売などで収益を上げています。

CBREグループ[CBRE]、不動産サービスの世界的な大手

S&P500に採用世界、100ヶ国以上でサービスを提供

CBREグループは不動産サービスの世界的な大手です。S&P500に採用されており、不動産セクターでは上位を独占するREITを除けば時価総額が最大の銘柄です。世界100ヶ国以上の不動産所有者や投資家、居住者、テナントにサービスを提供しています。

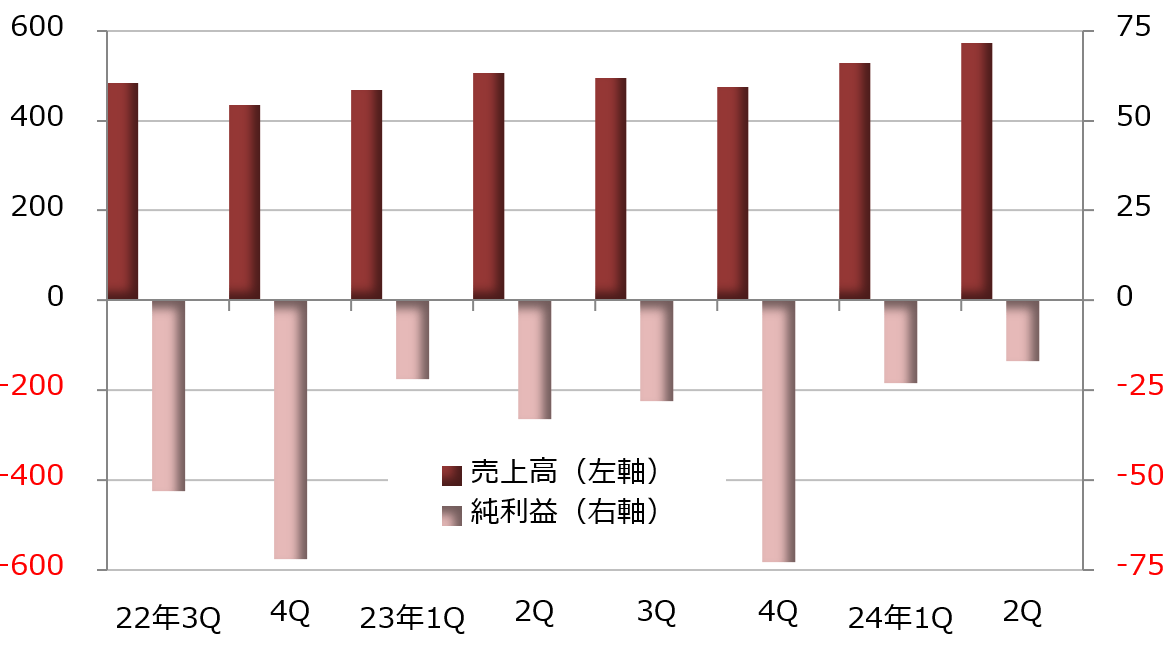

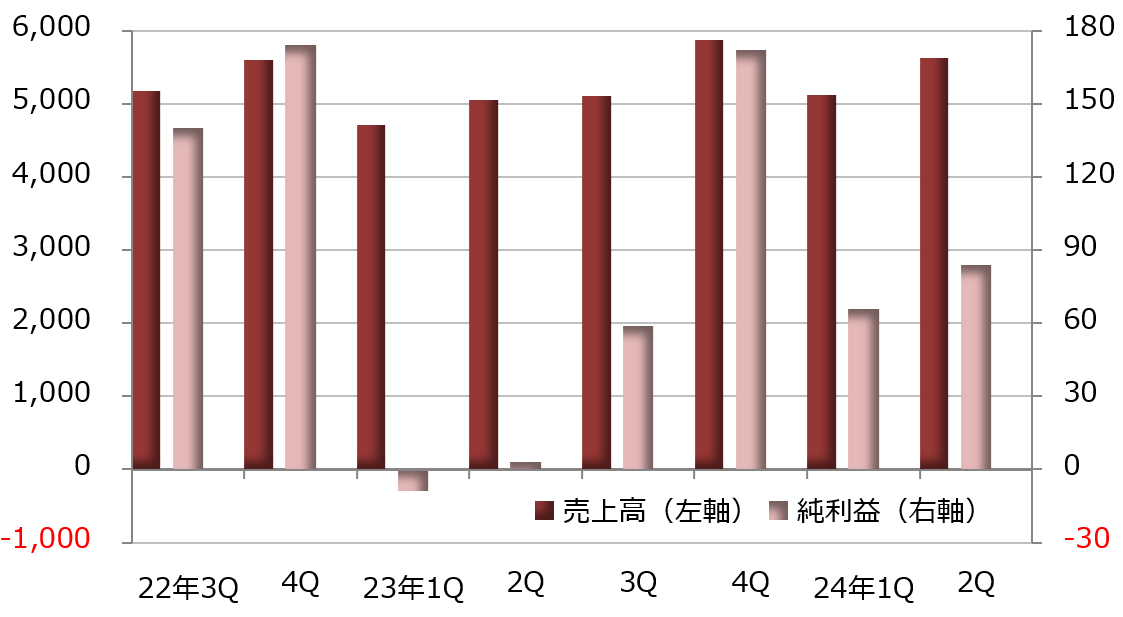

2023年12月期決算は売上高が前年比3.6%増の319億4900万ドル、純利益が29.9%減の9億8600万ドルです。利益率の高い事業の売上高が減り、全体の採算が悪化しました。

セグメント別の売上高・営業利益

セグメント別では助言サービス部門の売上高が14.0%減の84億9900万ドル、営業利益が28.6%減の13億6400万ドルと落ち込みました。売上高全体に対する割合は26.6%にすぎませんが、営業利益の割合は52.3%と過半に達しています。

この部門では不動産リースと不動産販売の仲介が主力事業です。オフィスや商工業不動産の所有者や投資家、テナントを対象に助言サービスを提供し、リースや売買を仲介します。住宅ローンサービスでは投資銀行や銀行、信販会社などと利用者を結びつける仲介業務に加え、住宅ローンの提供も手掛けています。

不動産管理はオフィスや商工業不動産のオーナーに提供するサービスです。マーケティングや建物の管理、金融サービスなどを含みます。また、査定サービスは不動産価値の評価、ディスカウントキャッシュフロー(DCF)]分析、事業化調査などを請け負うと同時に助言業務も展開します。

売上高で最大のセグメントがグローバル・ワークフロー・ソリューション部門で、売上高は前年比13.4%増の225億1500万ドル、営業利益が11.9%増の10億600万ドルと2桁の増収増益です。全体に占める割合はそれぞれ70.5%、38.6%です。

この部門では商業不動産のテナント向けに施設管理を手掛けます。顧客には「フォーチュン500」にランクされるような大手企業も含まれ、オフィス管理を外部委託する企業の需要を取り込んでいます。プロジェクト管理は商業不動産やインフラ、天然資源セクターを対象に建設管理やコスト管理を手掛けいてます。

不動産投資部門は売上高が14.2%減の9億5200万ドル、営業利益が53.9%減の2億3900万ドルです。全体に占める割合はそれぞれ3.0%、9.2%です。不動産投資と不動産開発に分かれ、投資事業では2023年末時点で管理する資産が1450億ドルを超えています。不動産開発は米国や欧州で住宅開発などを手掛けています。

ジョーンズ・ラング・ラサール[JLL]、源流企業は1783年創業

米国を中心に80ヶ国以上で事業を展開

ジョーンズ・ラング・ラサールは不動産サービスを手掛ける企業です。1999年にジョーンズ・ラング・ウートンとラサール・パートナーズが合併し、誕生しました。源流をたどると、ジョーンズ・ラング・ウートンは1783年に英国で創業した歴史ある企業です。

現状では米国を中心に80ヶ国以上で事業を展開しています。2023年12月期決算の売上高は前年比0.5%減の207億6100万ドル、純利益が65.6%減の2億2600万ドルです。

5つのセグメントそれぞれの売上高

セグメントは5つに分かれており、中核事業の一角といえるのが市場助言部門です。売上高は6.7%減の41億2200万ドルで、売上比率は19.9%にすぎませんが、調整後EBITDA(利払い・税引き・減価償却前利益)は21.0%減の4億1700万ドルで、5つのセグメントの中で最大です。

この部門はリーシングやテナント代表業務、不動産管理、コンサルティングなどに分かれています。リーシングは商業不動産の所有者に対するサービスで、テナントのターゲット策定、テナント募集、交渉などを担います。テナント代表業務はリース物件の紹介や交渉などテナント向けのサービスです。

ワークダイナミクス部門は施設管理を中心とする業務を受託し、テナント企業などの負担を軽減します。売上高は6.5%増の141億3100万ドル、調整後EBITDAは14.7%増の2億6400万ドルです。売上比率は68.1%とセグメント別で最大の売上高を持ちます。

テクノロジー部門は顧客企業がテクノロジーを導入する際の選定やデータ構築といったサービスを提供し、デジタルトランスフォーメーション(DX)を後押しします。売上高が15.2%増の2億4600万ドル、調整後EBITDAが1億9600万ドルの赤字(前年は5100万ドルの赤字)でした。

このほか資本市場部門は主に不動産投資家や所有者を対象に金融サービスの助言業務を手掛けます。売上高は28.5%減の17億7800万ドル、調整後EBITDAは61.0%減の1億7300万ドルでした。

投資部門は不動産投資や売却、資金調達などを支援します。売上高は1.6%増の4億8400万ドル、調整後EBITDAは18.1%減の7900万ドルです。

コスター・グループ[CSGP]、商業用主体の不動産テック

米・英で商業不動産対象のオンライン・マーケットプレイスを運営

コスター・グループは商業用に重点を置く不動産テックです。米国と英国の商業不動産を対象にオンライン・マーケットプレイスを運営しています。ユニークビジター数で最大を誇り、情報や分析、マーケティングサービスなども充実しています。

商業不動産情報を提供するオンラインプラットフォームが「コスター」です。オフィスや工業物件、小売店、ホテル、学生寮などの不動産の情報を掲載します。「コスター」は定額課金ベースのサービスです。

「コスター」では賃貸または販売物件を紹介する「プロパティー」、会員にリース物件の分析ツールを提供する「リーシング」、過去の不動産取引のデータベースを載せた「セールス」、市場分析に使う「マーケット・アナリティクス」など多様な機能やツールを提供します。創業35年の実績を背景にした膨大なデータベースが強みです。

2023年12月期決算では「コスター」部門の売上高が前年比10.5%増の9億2500万ドルでした。全体の売上高は12.5%増の24億5500万ドル、純利益は1.4%増の3億7500万ドルです。「コスター」部門の売上比率は37.7%ということになります。

事業拡張のため買収を進めるコスター・グループ

マルチファミリー部門はマンションの賃貸や売買を仲介する「アパートメント・ドットコム」を展開しています。不動産の管理会社やマンションのオーナーが広告を掲出し、広告料を受け取ります。部門売上高は22.6%増の9億1400万ドルで、売上比率は37.2%です。

このほか「ループネット」部門も商業不動産の販売・リースの情報を掲載するウェブサイトを運営しています。売上高は前年比14.7%増の2億6500万ドルで、売上比率は10.8%です。

コスター・グループは住宅不動産のオンライン・マーケットプレイス事業にも力を入れています。2021年には「ホームズ・ドットコム」を買収し、事業の拡張を進めているようです。