2024年7月10日(水)8:50発表

日本 企業物価指数2024年6月

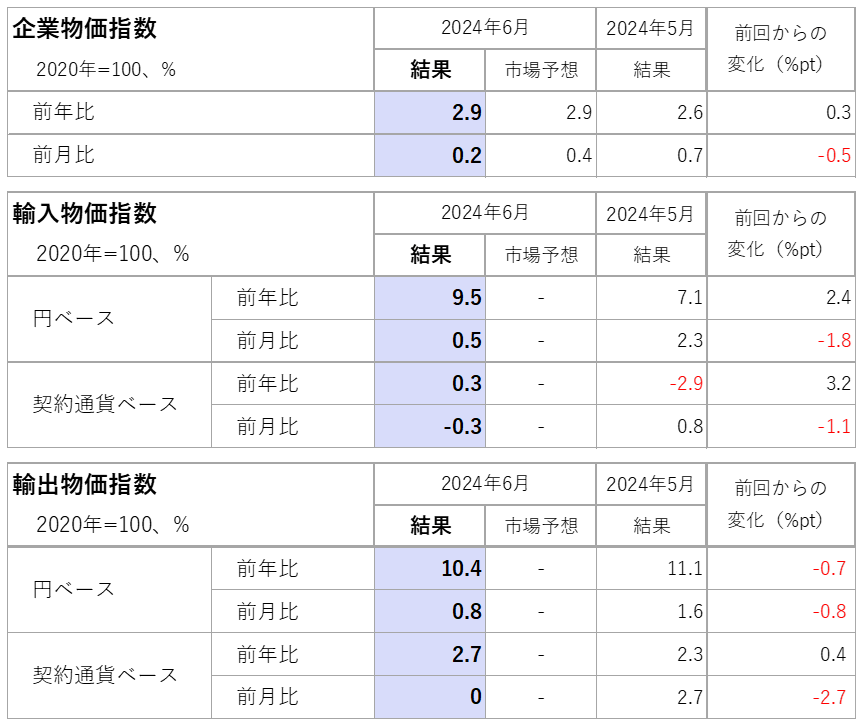

【1】結果:企業物価は横ばい、円安による輸入物価の上昇が顕著

2024年6月の企業物価指数は、前年比では市場予想通りの2.9%増と前回5月から小幅に上昇しました。前月比では前回の0.7%から下落し、市場予想も下回る0.2%の結果でした。企業物価を押し上げたのは、「電力・都市ガス・水道」の品目で政府によるエネルギー関連補助金の縮小が影響しました。

輸入物価指数は円ベースにおいて、直近の円安基調が影響し、前年比では9.5%と大幅に上昇しています。一方で前月比では0.5%増と5月から上昇幅を縮小しました。契約通貨ベースでの輸入物価を確認すると、前年比ベースでは依然、上昇基調が見られますが、前月比ベースではマイナス0.3%と縮小しており、足元の為替の影響を取り除いた輸入物価は一進一退の様相です。

輸出物価指数は、前年比ベースでピークアウトが見て取れます。内訳をみると、銅や鉄屑といった金属製品は上昇している一方で、乗用車や化学製品の輸出物価が下落しています。契約通貨ベースでも前年比ではプラスで推移していますが、前月比では0%と足元の輸出物価も以前より勢いを落としています。

【2】内容・注目点:エネルギー価格は落ち着きをみせるも、変動性が高いことに注意

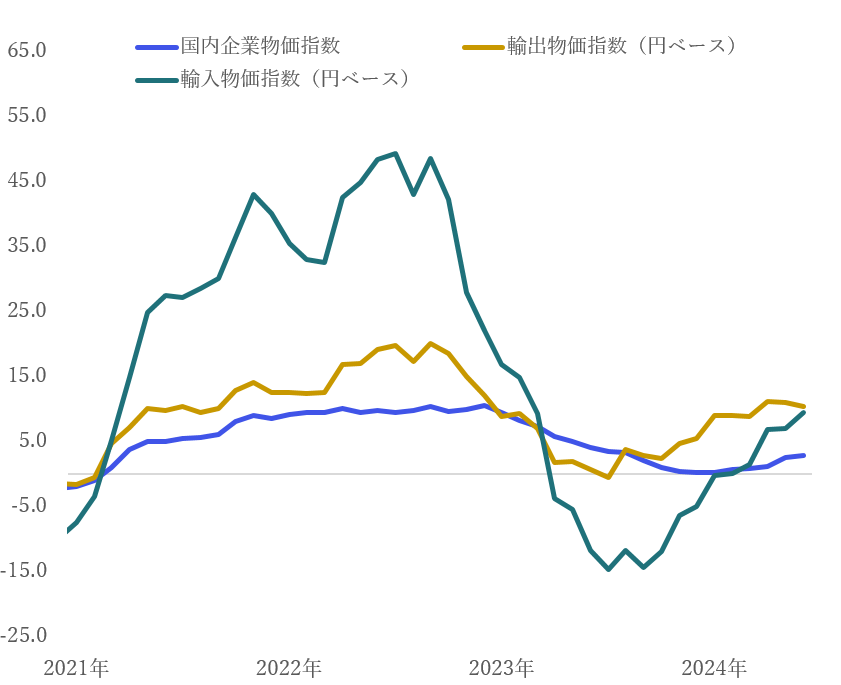

6月の米ドル/円相場は、154円から161円で推移しました。6月の日銀による金融政策決定会合を経て、金融政策の正常化を急がないスタンスを材料に、月の後半では160円をつけました。為替の輸入物価への影響はラグがありますが、前四半期(2024年4-6月期)の米/ドル円相場は150円台後半で推移しており、歴史的な円安水準であることから少しずつ企業物価ないしは消費者物価へと波及していくことが予想されます。

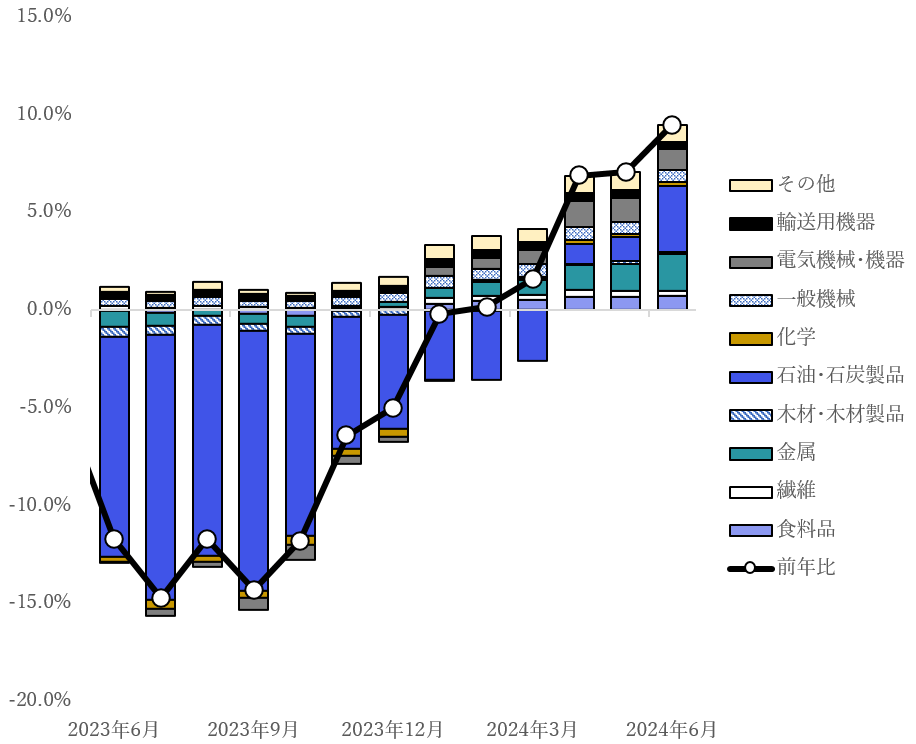

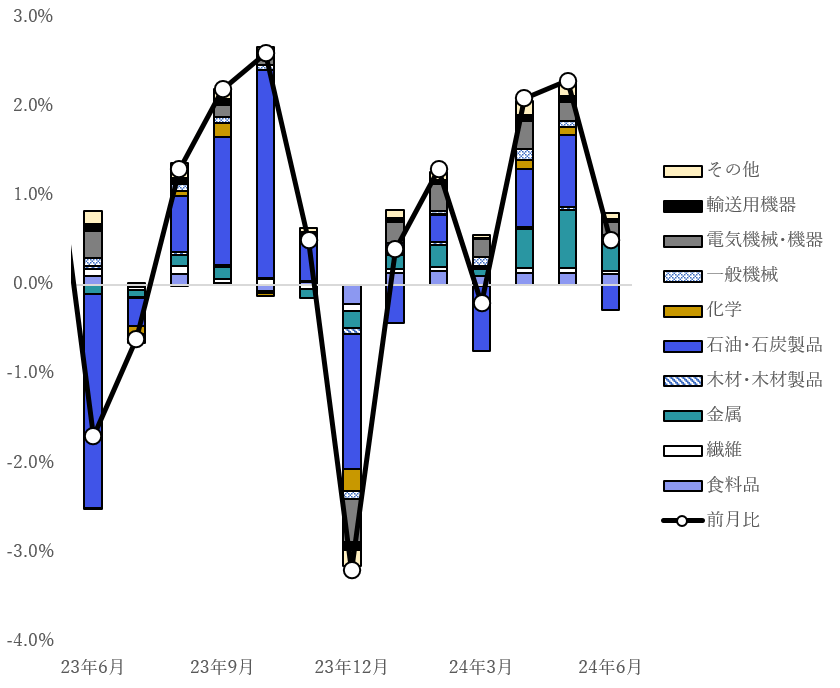

足元の輸入物価を寄与度分解すると、前年比ベースでは石油・石炭製品が4-6月期の輸入物価を押し上げました(図表3)。図表4の石油・石炭製品(前月比ベース)をみると変動性が激しいことも確認できるため、新たに中東情勢が悪化するといったニュースが出た際には、エネルギー関連がプラス寄与になっていく可能性は高いでしょう。そのケースを想定すると、より一層の輸入物価上昇懸念があるため、懸念材料として念頭に置くべきものでしょう。

【3】所感:輸入物価の波及は依然確認できず、将来の上昇リスクを意識

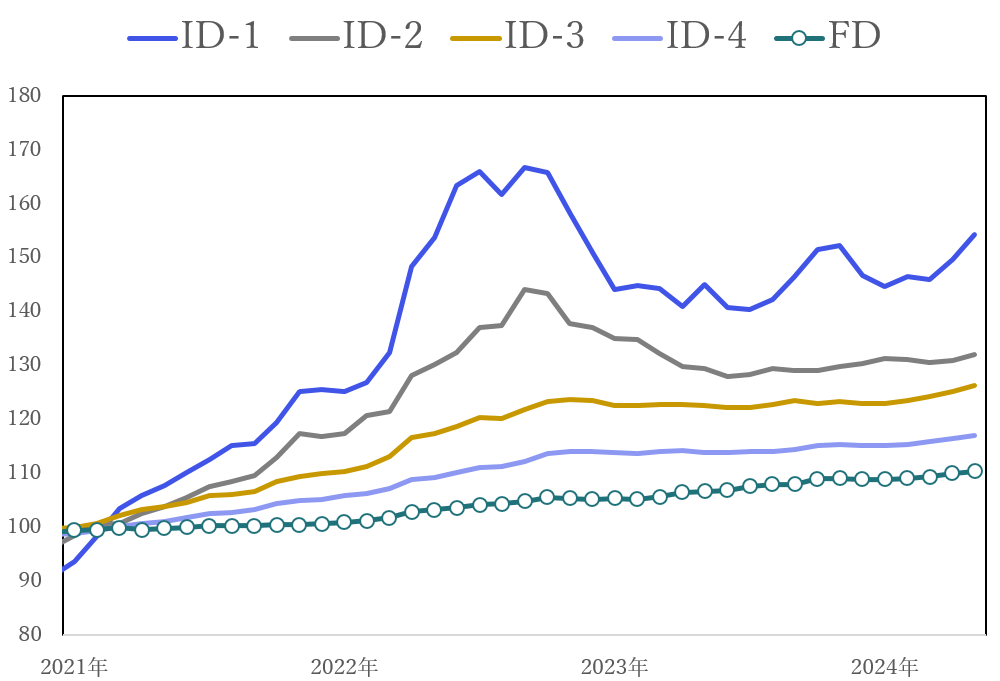

物価の波及を確認すると、川上の財(図表5、ID-1指数)の上昇が見て取れます。また中間財にあたるID-2指数、ID-3指数も横ばいから緩やかに上昇している様子もうかがえますが、価格の波及が起きてきたと判断できるものではありません。

4-6月期は日銀の金融政策絡みで、米ドル/円相場が激しく変動しました。それらの影響が現時点では確認できませんが、一時的な円安ではなく長期化する円安の状況において、消費者がコストプッシュインフレに再び直面する可能性を念頭に置くべきフェーズだと考えられます。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太