2024年6月5日(水)23:00発表(日本時間)

米国 ISM非製造業景気指数

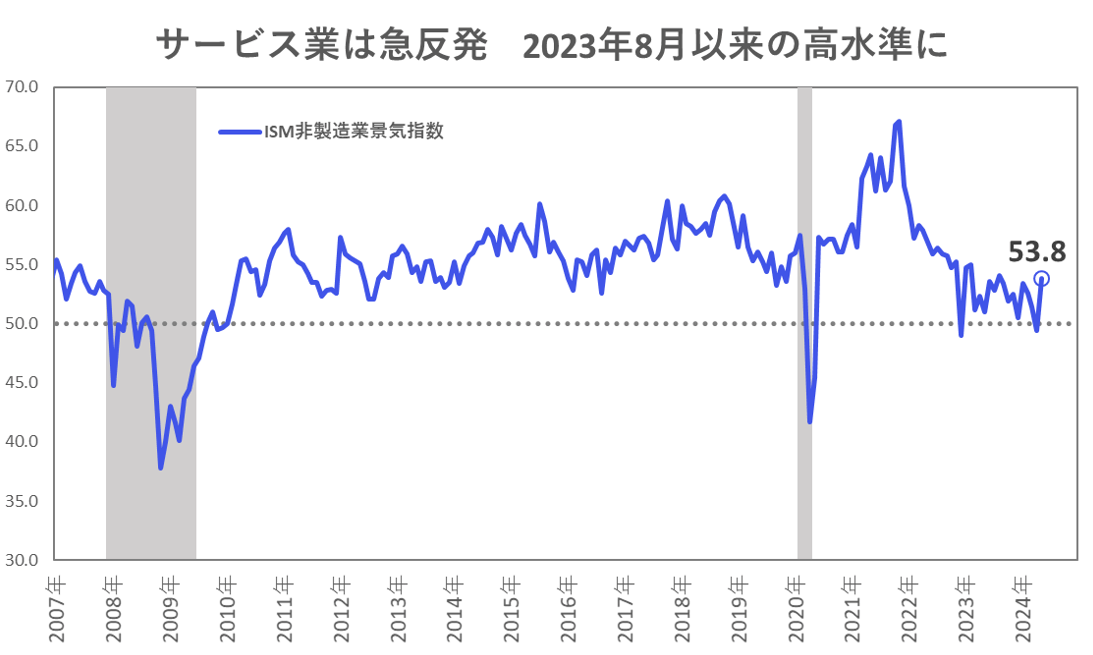

【1】結果:市場予想・前回結果いずれも上回りサービス業の堅調さを示す

ISM非製造業景気指数(5月)

結果:53.8 予想:51.0

前回:49.4

5月の米ISM非製造業景気指数は53.8を記録し、市場予想と前回結果を上回る結果となりました。前回4月は50を下回り予想外の景気縮小を示しましたが、今回5月のサービス業は反発し2023年8月以来の高水準まで回復しました。

【2】内容・注目点: サービス業の需要は堅調な一方でインフレと高金利に対するコメント目立つ

ISM非製造業景気指数とは、全米供給管理協会(ISM=Institute for Supply Management)が400社以上の購買(仕入れ)担当者を対象にアンケート調査を実施し、その調査結果を指数化したものです。米国経済ではサービス業の占める割合が大きく、本指数に注目が集まります。

前回4月の数値は49.4を記録し、2022年12月以来の景気縮小圏(50割れ)となっていました。この落ち込みが1回限りのものになるのか、それとも継続的な景気後退の始まりとなるのか、今回5月の数値に注目が集まりましたが、記録は53.8と2023年8月ぶりの高水準まで回復し、サービス業の堅調さを示す結果となりました。

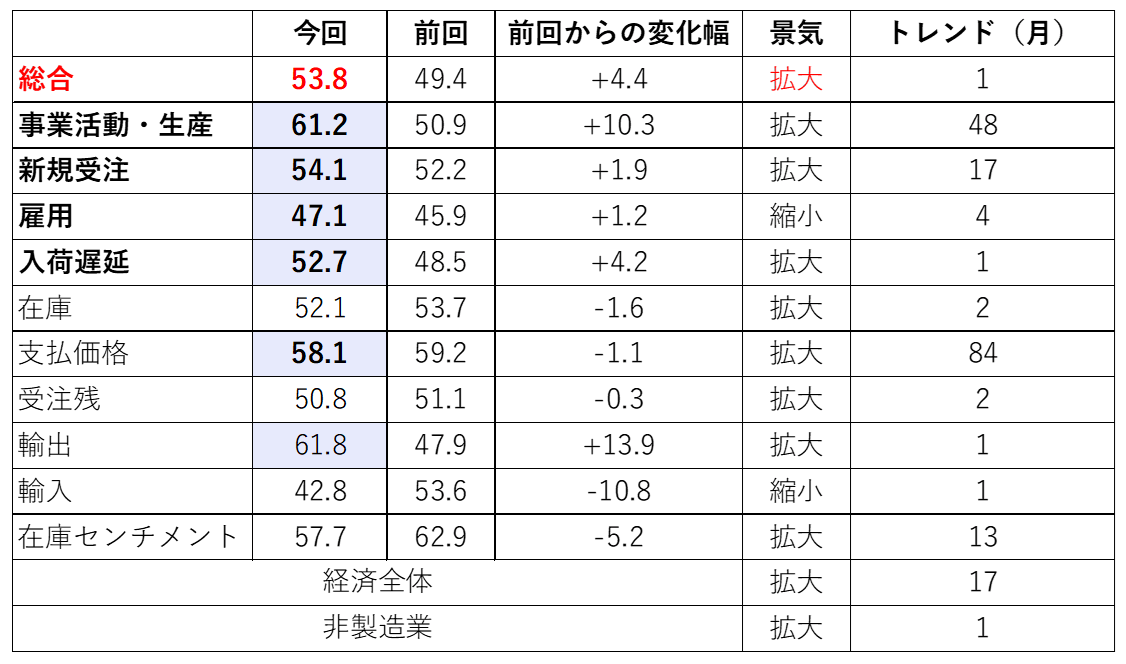

図表2の内訳をみると総合指数の主な上昇要因は、事業活動・生産指数の大幅回復(50.9→61.2)です。また、輸出(47.9→61.8)が好調であったことに支えられ、新規受注も54.1と前月から1.9ポイント上昇しています。入荷遅延(※)も52.7と2022年11月以来の最高値となっており、サービス業の需要が好調であることがわかります。

(※)入荷遅延指数は構成指数で唯一の反転指標で、この指数が上昇するということは、サプライヤー(仕入れ先)による配送・納入がより「遅延しつつある」ということを意味します。旺盛な需要に応えられず入荷が遅延している場合や、サプライチェーンの混乱等により上昇します。

一方で、支払価格指数は、前回4月の59.2に対し、今回5月は58.1と低下しました。依然として高水準にあるものの、インフレ圧力が加速するといったことにはならずひとまず落ち着きが見られました。

次に企業担当者のコメントを見ると、ビジネスは安定しているという回答もある一方で、インフレの不確実性に対する懸念や、高金利による設備投資の減少といったコメントが見られました。また、小売業界は「景気減速が感じられる」とコメントしており、直近の実質個人消費支出や小売売上高のデータが示した消費減速傾向からもわかるように、実際に小売業界の景況感は悪化していることが伝わります。

これらに対して、ISM非製造業景況調査委員会のニエベス委員長は、「さまざまな指標の数値は良いニュースだが、インフレや高金利の問題がなければ、状況ははるかに良くなり、事業成長や売上高の妨げも少なくなるだろう」とまとめています。なお、ニエベス委員長は今回の発表を最後に、2008年のISM非製造業レポート初公表から16年間務めてきた委員長の座を退任します。

【3】所感:ソフトランディングに向け、「景気好調×労働需給緩和(インフレ鈍化)」は理想的な組み合わせか

5月以降市場では風向きが変わりつつあり、弱い経済指標が出ても「バッドニュース is グッドニュース」とならず、景気後退入りが意識されて悪いニュースがそのまま悪いニュースとして扱われるようになっていました。そうした中、米経済の大部分を占めるサービス業の景況感に注目が集まっていましたが、サービス業は回復を示し依然として好調で、米経済の景気後退懸念は和らぎ安心感のある結果でした。

一方で、同日公表されたADP民間雇用は鈍化を示し、労働需給の緩和→賃金上昇圧力低下→サービスインフレの低下の思惑で利下げ期待が高まるものでした。「景気好調×労働需給緩和(インフレ鈍化)」でソフトランディングを意識させる理想的な組み合わせといえ、株式市場はS&P500とナスダックが史上最高値を更新しています。6月7日には、労働市場データの中で最も注目の集まる雇用統計が発表されます。

フィナンシャル・インテリジェンス部 岡 功祐