2024年5月15日(水)21:30発表(日本時間)

米国 小売売上高

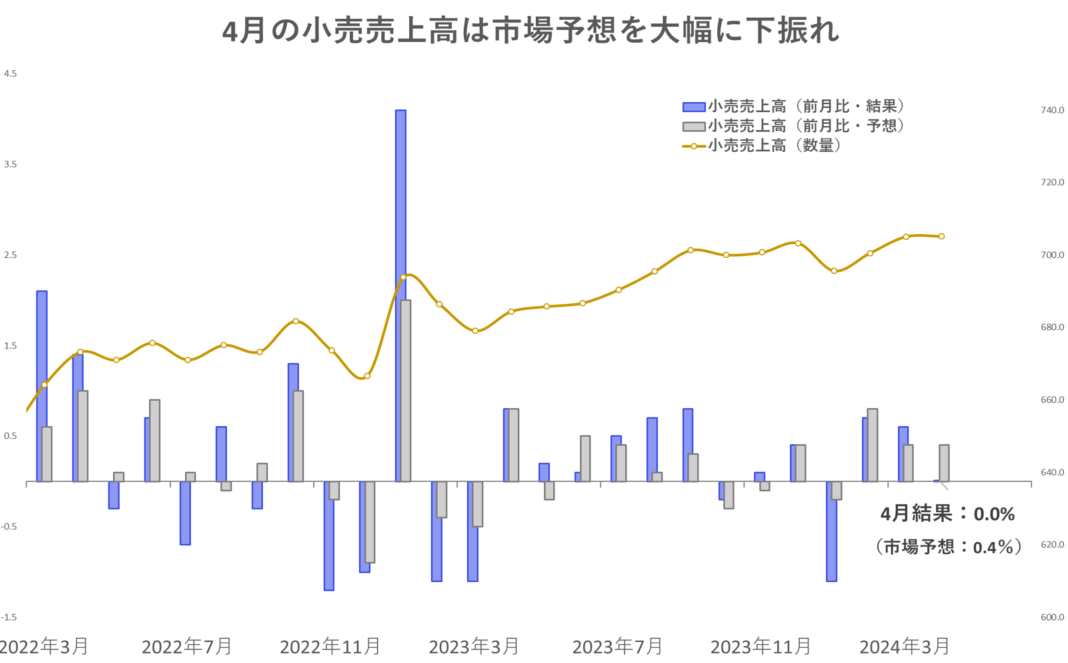

【1】結果:市場予想を下回る結果で、消費の減速を示す

小売売上高(前月比)

結果:0.0% 予想0.4%

前回:0.6%(速報値0.7%から下方修正)

自動車・同部品除く小売売上高(前月比)

結果:0.2% 予想0.2%

前回0.9%(速報値1.1%から下方修正)

コア小売売上高(自動車、ガソリン、外食、建設資材除く小売売上高・前月比)

結果:-0.3% 予想:0.1%

前回1.0%(速報値1.1%から下方修正)

【2】内容・注目点:長引くインフレに個人消費は鈍化、一時的か継続的か

米国では、個人消費がGDPの約7割を占めることから、その動向を確認できる小売売上高に注目が集まります。

今回4月の結果は市場予想を大幅に下回る結果となり、好調だった個人消費の勢いに鈍化がみられました。2024年はイースター休暇が3月にあった関係で、3月の小売売上高が持ち上がり4月はその反動で下振れすることが事前に予想されていましたが、それを考慮しても弱い結果だったと言えます。

また、小売売上高の数値は前月比+0.0%と横ばいでしたが、この数値にはインフレ上昇分が加味されていないため、同時刻に公表された4月のCPI(前月比)の数値が+0.3%であったことを考慮すると、販売数量ベースでは前月比で落ち込んでいることが示唆されます。

GDPの算出に間接的に用いられるとされるため注目の集まるコントロール・グループ(季節変動の大きい自動車、ガソリン、外食、建設資材除いたコア小売売上高)も、市場予想を大きく下振れし米個人消費が基調的に鈍化していることが示されました。

ただし、米国小売売上高の速報値は翌月に大幅に修正されることも多いため、6月の確報値を確認する必要があります。

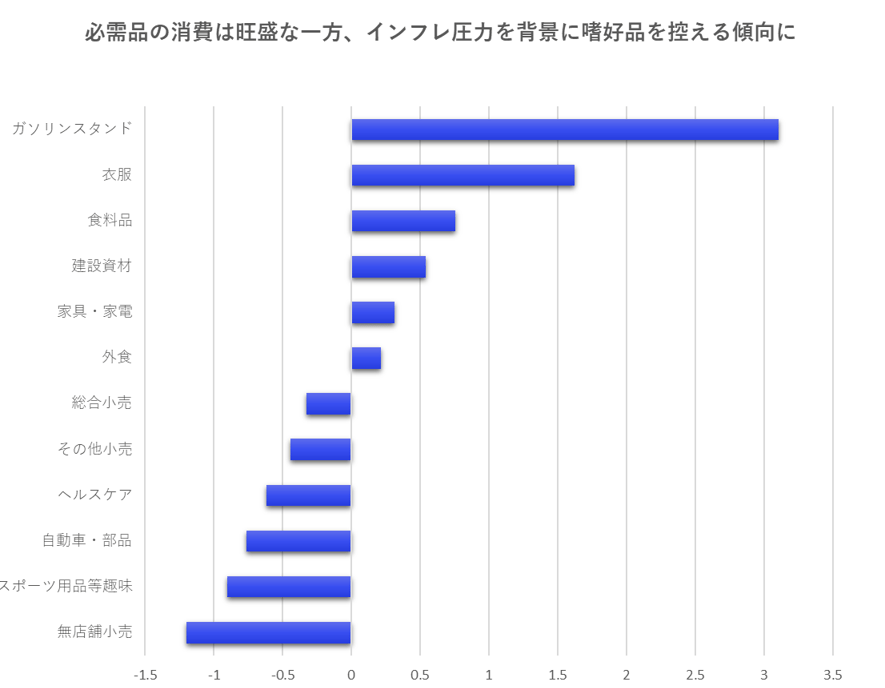

項目別では、4月は13項目のうち6項目で増加しました。内訳を見ると、ガソリンスタンドの売上高の伸びが最も目立ちます。ガソリン価格の上昇による影響でしょう。

下落で目立つのはインターネット通販などの無店舗小売売上高です。3月は+2.5%と好調だったのが一転、4月は-1.2%とマイナス圏になりました。3月はイースター休暇の影響でオンラインショッピングが強く4月はその反動で減少したと推察されます。一方で、インターネット通販ではクレジットカードで決済するケースがほとんどであり、最近のクレジットカードの延滞率の上昇やコロナ禍における余剰貯蓄の枯渇といったデータと併せて鑑みると、家計の消費余力が落ち込んでいる兆候だとする指摘も出ています。一時的な反動による減少か継続的な落ち込みとなるのか今後の動向に注目が必要です。

また食料品や衣服、ガソリンなど生活必需品の支出が増えている一方で、趣味関連や自動車など嗜好品といえるような商品の消費を控えている傾向であることから、長引くインフレが消費者の消費選択に影響を与えていることが見てとれます。

【3】所感:需要の低下はインフレ抑制には好材料。落ち込みすぎには注意

インフレ退治を掲げるFRBは、多少の経済へのダメージを犠牲にして高い政策金利水準を維持しています。今回、小売売上高が落ち込みを見せたことは、需要の低下→価格の低下に繋がると考えられるため、利下げ開始の判断を後押しするという意味では好材料であると言えます。いわゆるバッドニュース is グッドニュースで市場もポジティブに反応しました。

とはいえ、本来、経済にとっては消費の落ち込みというのは悪いことであり、落ち込みすぎは景気後退を招くため注意が必要です。また、消費が低下したにもかかわらず、インフレが収まらないことになった場合にはスタグフレーションの懸念が生じます。

同日5月15日公表のCPIはインフレ鈍化を示す良好な結果でしたが、5月14日公表のPPIではインフレ懸念が引き続き示されました。消費動向とあわせて物価動向にも注目しましょう。

フィナンシャル・インテリジェンス部 岡 功祐