2024年5月31日(金)

日本 2024年5月31日発表の経済指標(2024年4月・5月分)

【1】結果:東京CPIは市場予想通り、鉱工業生産は鈍化

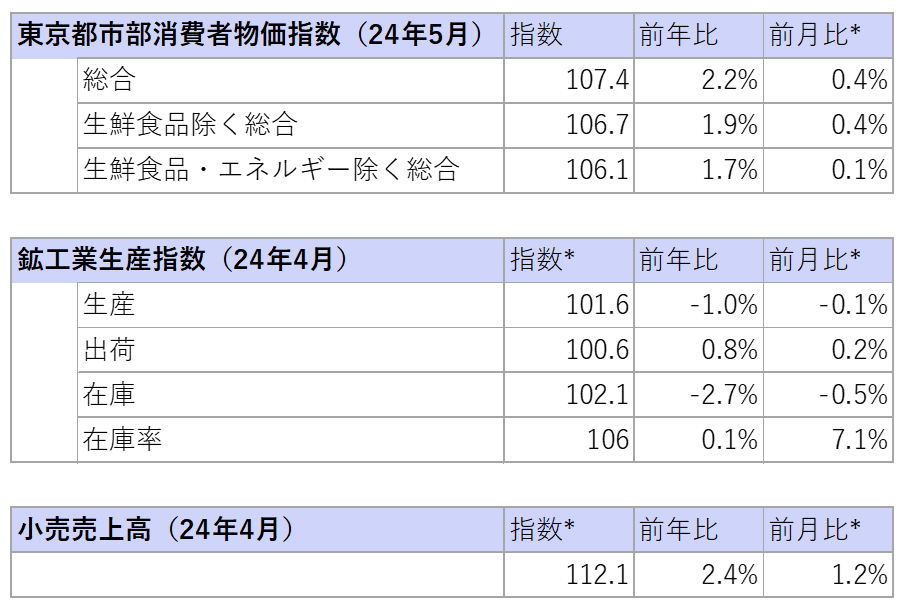

※ 3指標すべて2020年=100、前年・前月比%、*は季節調整済数値

2024年4月の東京都市部消費者物価指数(以下、東京CPI)、鉱工業生産、小売売上高が発表されました。東京CPIは総合・生鮮食品除く総合(以下、「コアCPI」)・生鮮食品・エネルギー除く総合(以下、「コアコアCPI」)の3指標ともに市場予想通りの結果となりました。

基調的な物価上昇の指標として注目されるコアCPIは、2ヶ月連続で2%を切る結果となりました。コアコアCPIも同様に2ヶ月連続で2%を下回り、足元では生鮮食品やエネルギーの物価上昇が寄与していますが、サービスなどの品目の物価上昇が鈍化しています。

鉱工業生産指数は市場予想を大幅に下回る結果となりました。生産指数の前月比市場予想が、1.5%増であったことから4月の生産は伸び悩んだ格好となります。前回3月の結果が自動車工業の工場再開を経た生産増が寄与し、4.4%増と大幅上昇でしたが、その反動を受けて低下しました。生産計画の先行きについて5月は上昇、6月は低下と見込まれており、3月の結果から平均してみると生産動向はまちまちの様子が予想されます。経産省から発表される基調判断も「一進一退ながら弱含み」と据え置かれました。

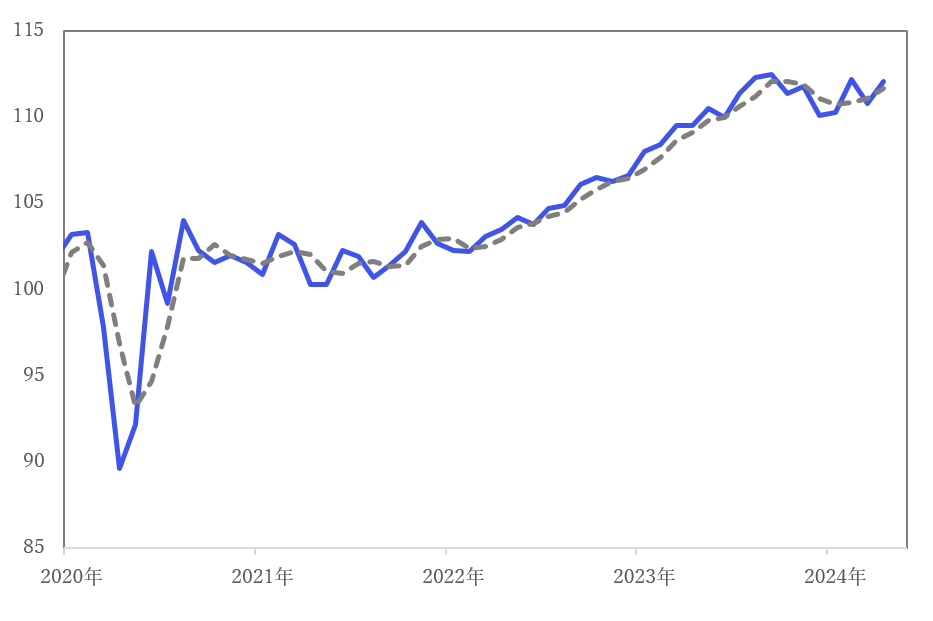

小売売上高は前月比、前年比ともに市場予想を上回る結果となりました。指数のトレンドは横ばいから緩やかに上向いてきたと判断できますが、発表された基調判断では「一進一退」とされており、小売の強さを確認するにはまだ時間がかかると考えられます。

【2】内容・注目点:東京CPIもサービスの上昇率は鈍化傾向に

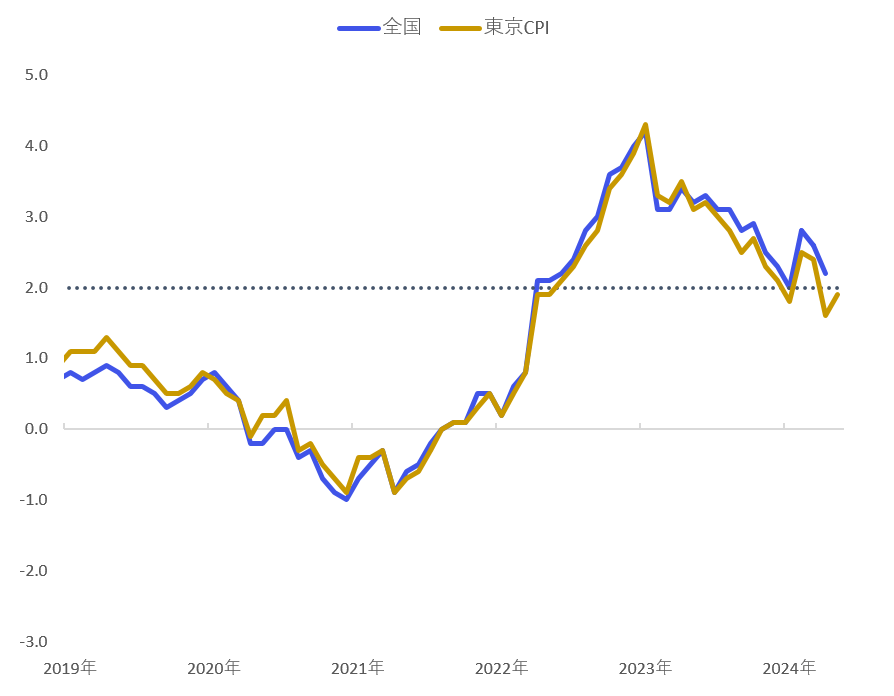

東京CPIは、全国CPIとの相関が大きいことから、来月発表される5月の全国コアCPIも上昇する可能性が考えられます。今回の結果はコストプッシュ品目(生鮮食品やエネルギー等)の上昇の兆しが見える一方で、ディマンドプル品目(主にサービス)に鈍化傾向が見られます。

東京CPIのサービスは、前月の4月が前年比0.8%増、今回の5月が同0.7%増と2%どころか1%を切る水準が続いています。また、全国CPIでも4月の結果から判断するとサービス価格はピークアウトしているように考えられます。一方で、企業向けサービス価格は上昇傾向が続いていることもあり(※)、こちらが消費者向けサービスへ波及されていくことに期待したいと思います。

(※)参考:2024年5月28日付レポート【日本】企業向けサービス価格は前年比2.8%で大幅上昇

【3】所感:コストプッシュインフレの懸念、円安の長期化はリスク

足元の物価動向で懸念が大きい点は、やはりコストプッシュインフレの再燃です。輸入物価の上昇を起点とした、総合・コアインフレがターゲット水準よりも強すぎると判断される場合で、この場合は政策金利の利上げも検討されるでしょう。ただし、日銀のスタンスは従前からの発信通り、「経済を腰折らないこと、緩和的な金融環境が当面続けるもの」とされ、基本ラインでは、利上げ可能性は低いと考えられます。

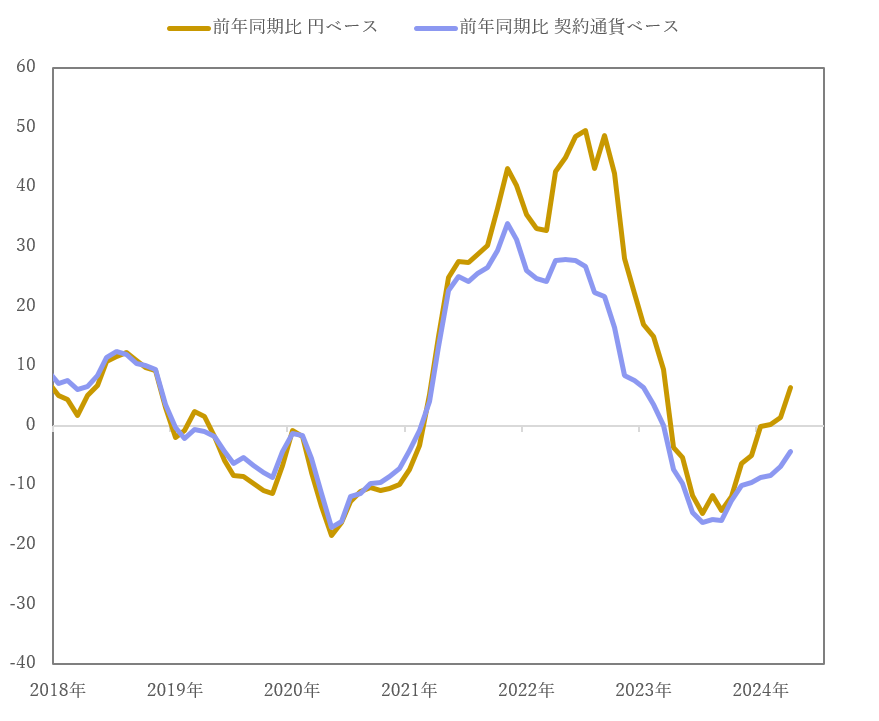

図表5の通り、足元の輸入物価は、円ベースでは円安の影響から急上昇していますが、契約通貨ベースでは上昇ながらもマイナス推移となっています。これは輸入する財自体の価格は下げ幅を縮小しているものの低下していると判断でき、そのため、物価の変動要因は円安の長期化が鍵となるでしょう。やはり金利差の縮小が最大の要因になると考えられ、米国の利下げが待たれる時期と言えるでしょう。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太