毎年6月と12月は、ボーナス(賞与)があるため懐があたたまる時期ですね。2024年からは新NISAが盛り上がっていることで、ボーナスを機に投資を始めようという方もいるかもしれません。今回は、「ボーナスの使い方」と「自分に合った投資商品を選ぶ考え方」をお伝えします。

「いま使うお金」と「将来のために使うお金」に分ける

ボーナスが出たら、普段行けない旅行や買えないものに全て使ってしまうという人もいるかもしれません。

「お金と時間は使える時に使っておく」という考え方は私も賛成です。自分にとって価値があると思うものにお金を使うことは悪いことではなく、むしろ良いことです。ただし、その使い方にはメリハリが必要という話です。

人生というのはこれから先も長く続いていきます。将来時点において、何らかの理由で働けない、お金がないことなどを理由に、不自由な暮らしをすることになっても良いのでしょうか?

老後に年金がもらえるといっても、豊かな暮らしができるほど年金額はもらえません。大学を卒業して60歳まで会社員(または公務員)として働いた場合、生涯の平均年収が400万円であれば、65歳からもらえる年金額は、月14万円程度です。しかもこれは額面の話であって、年金からも税金・社会保険料が1割ほど差し引かれますので、手取りはもっと少なくなります。

心の安定は「お金の安定」という背景によって成立します。お金がないと毎日不安な精神状態で暮らすことになります。これでは幸せな人生を送れるとは言えません。そもそもボーナスをほとんどご褒美に使っているという人は、毎月一定額の貯蓄もできていないのではないでしょうか?

ボーナスの使い方における基本的な考え方は「いま使うお金」と「将来のために使うお金」の2つに分けることです。

「いま使うお金」とは病気・ケガ、冠婚葬祭など、もしもの時のお金、また自分の趣味やご褒美など1年以内に使ってもよいお金です。そして「将来のために使う」とは、スキルアップや健康増進などの自己投資や結婚資金、住宅資金、教育資金、老後資金など将来のまとまった支出に備えるためのお金です。

「生活費6ヶ月」の預貯金を優先、「4・3・2・1」の比率でボーナスを分配する

何か不測の事態があった時に、元本割れせずにすぐに引き出せるのは「預貯金」です。投資をしていくにしても、「お金の安定」が心の安定に繋がるので、預貯金の存在は重要です。いざという時に備えて、生活費6ヶ月分は預貯金で確保するべく、ボーナスは優先的に貯蓄に回しましょう。このインフレ時代において、お金を増やしていくには投資の力を借りることが欠かせませんが、生活費6ヶ月分の預貯金がないのであれば、おすすめはしません。

さて、私が提唱しているボーナスの使い方は、「4・3・2・1」の比率で分配することです。

貯蓄:自分へのご褒美:自己投資:金融資産への投資=4:3:2:1

ボーナスの4割は預貯金や個人向け国債など貯蓄に配分し、3割は自分へのご褒美、2割は自己投資、1割は金融資産への投資として配分するという分配法です。

例えば、ボーナスの手取りが50万円もらえた場合、20万円は貯蓄し、15万円までは自分のご褒美として使うようにして、10万円は将来の自分のために自己投資を行い、5万円は金融資産へ投資を行う、という具合です。

「4・3・2・1」の比率はあくまでも目安なので、例えばすでに預貯金が生活費1年分以上はあるという人は貯蓄の割合を減らし、金融資産に回しても良いかもしれません。普段から自己投資にお金をかけているのであれば、自己投資を減らして、金融資産への割合を増やすというのも良いでしょう。毎月の家計において、貯蓄も自己投資も金融資産への投資も頑張っているということであれば、自分へのご褒美の割合を増やしても良いかもしれません。いずれにしても、ボーナスを行き当たりばったりで使うのではなく、あらかじめ使い道を決め配分することがポイントです。

はじめての新NISAは「つみたて投資枠」の活用から

「新NISA」は、投資で得られる利益(売却益・配当金・分配金)にかかる20.315%の税金が、一生涯にわたってゼロになるお得な制度です日本に住む18歳以上の方なら誰でも利用できます。新NISAには「つみたて投資枠」と「成長投資枠」があり、併用が可能です。

これから初めて投資をする人は「つみたて投資枠」を優先して活用するのがおすすめです。「つみたて投資枠」は、投資の経験がなくても、“投資の王道”といわれる「長期・積立・分散投資」を有利にスタートできる魅力がたくさんあります。投資商品は、金融庁の定める基準を満たし、届け出が行われた投資信託・ETFのみで、本コラム執筆時点で289本あります。「長期・積立・分散投資」に適した、低コスト商品のラインアップとなっています。日本で購入できる投資信託が6,000本以上ある中、「つみたて投資枠」では商品数が絞り込まれているので、初心者にとって選びやすい設計となっています。

新NISAの活用戦略については、年代別にまとめていますのでぜひ下記をチェックください。

●「20代・30代・40代独身の「新NISA」活用戦略」

●「30代・40代共働き子育て世帯の「新NISA」活用戦略」

●「50代共働き世帯の「新NISA」活用戦略」

全ての人が投資すべき商品はない。「リスク許容度」に合わせて選ぶ

投資の世界における「リスク」とは、「危険」という意味ではなく、「リターンの振れ幅」のことを指します。リスクが大きい=リターンの振れ幅が大きい、リスクが小さい=リターンの振れ幅が小さい、ということを意味し、リスクとリターンはトレードオフ(比例)の関係にあります。

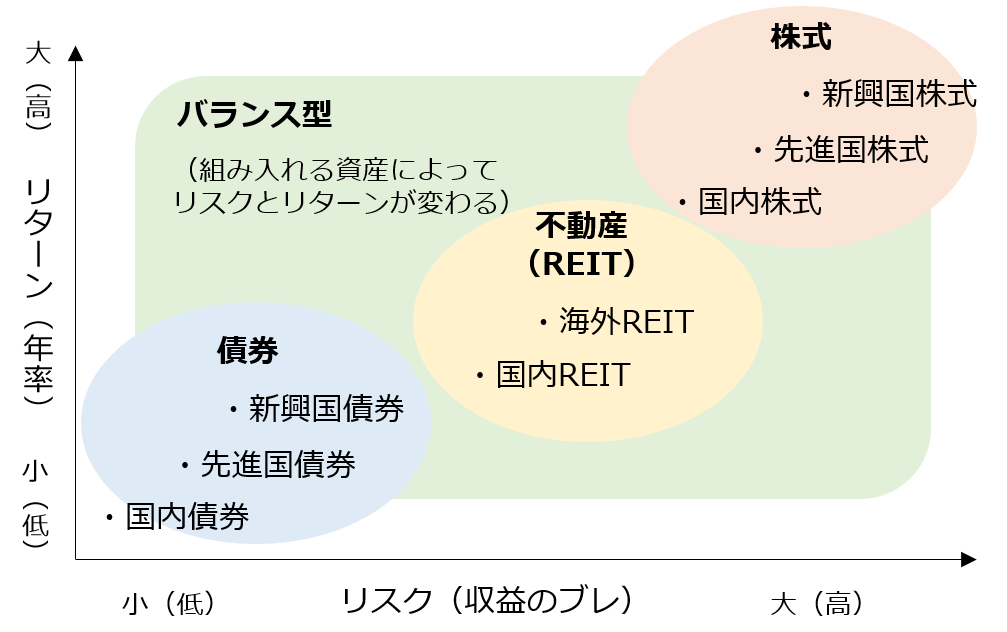

投資信託のリスクとリターンは、下図のように組み入れる資産によって異なります。

一般的に、「国内→先進国→新興国」「債券→不動産→株式」の順にリスク・リターンが高くなります。バランス型投資信託のリスク・リターンはそれぞれの資産・地域のリスク・リターンを平均した程度です。

ところで、「つみたて投資枠」は商品数が絞られているとはいえ、約300本あります。この中から「どれが自分に合っていのか」を考える必要があります。

ネット上では、「オルカン」または「S&P500」に投資しておけば良い、というのをよく目にします。オルカンとは、「eMAXIS Slim 全世界株式(オール・カントリー)」の愛称であり、日本を含む全世界の株式市場の動きに連動する投資成果を目指して運用される全世界株式インデックスファンドです。人気の秘訣は、保有中のコスト「信託報酬」が最安水準であること。

S&P500は、米国を代表する株価指数です。ニューヨーク証券取引所とナスダック証券取引所に上場する銘柄のうち、時価総額の大きい500社が選抜されています。米国株式市場の時価総額の約80%をカバーしているので、米国市場全体の値動きを大きく反映している指標です。

世界株式市場も、世界を牽引する米国株式市場も、将来値上がりする投資先として有望です。ただ、全ての人がこれらに投資すべきではありません。なぜなら、人により「リスク許容度」が違うからです。

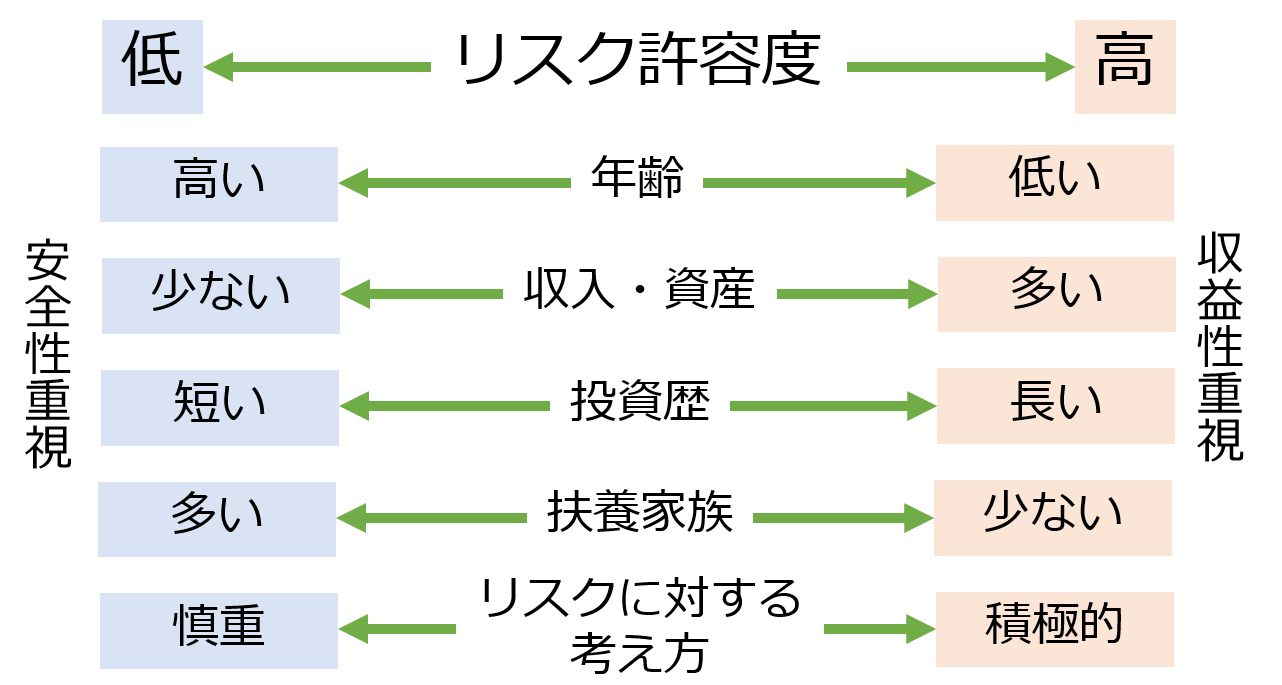

リスク許容度とは、「いくらの損までであれば耐えられるか」を表す度合いです。収入・資産・年齢・投資経験などによって変わります。もし、資産200万円の人が100万円を投資するといったら相当な負担になりますが、資産2000万円持っている人が100万円を投資するのはそれほど無理なくできます。この時、資産200万円の人のリスク許容度は低く、資産2000万円の人のリスク許容度は高いといえます。

一般的に「年齢が低い」「収入・資産が多い」「投資歴が長い」「扶養家族が少ない」場合、リスク許容度が高いと判断されます。しかし、リスク許容度にもっとも大きな影響を与えるのは「リスクに対する考え方」です。年収や資産などから客観的に「リスク許容度が高い」と思われる人でも、リスクに対して慎重な考え方をしている場合は、リスク許容度が低くなります。

リスク許容度は高ければ良い、低ければ悪いというものでは決してなく、自分のリスク許容度を把握して、それに見合う商品を選ぶことが重要です。

前述の全世界株式や米国株といった比較的リスクが大きい資産は、リターンが上振れした時には大きなリターンが期待できる分、リターンが下振れした時に損を被る可能性も大きいことを意味します。

リスク許容度が高いのであればこれらが投資候補になりますが、リスク許容度が低いのであれば、株だけでなく債券や不動産も組み込んだバランス型投資信託が候補になってきます。債券や不動産を組み込むことで、株だけに投資するよりもリスクを抑えられる傾向にあるからです。

将来のため、またインフレに対抗するために、ボーナスを機に投資を始めることは素晴らしいことだと思います。堅実にお金を増やしていくためには、「長期・積立・分散投資」の実践が大切です。市場の状況に気をもまずに、淡々と続けていくためにも、資産・家計状況に無理のない金額で、自分のリスク許容度に合った投資先を選びましょう。