デンソーの持ち合い解消と自社株買い

今回は自社株買いについて解説します。

トヨタグループで「扇の要(かなめ)」の役割を担っているのはデンソー(6902)です。世界最大規模の部品メーカーで、エンジン制御システム、熱交換器、ブレーキシステムなど自動車を動かす中核部品を幅広く提供しています。

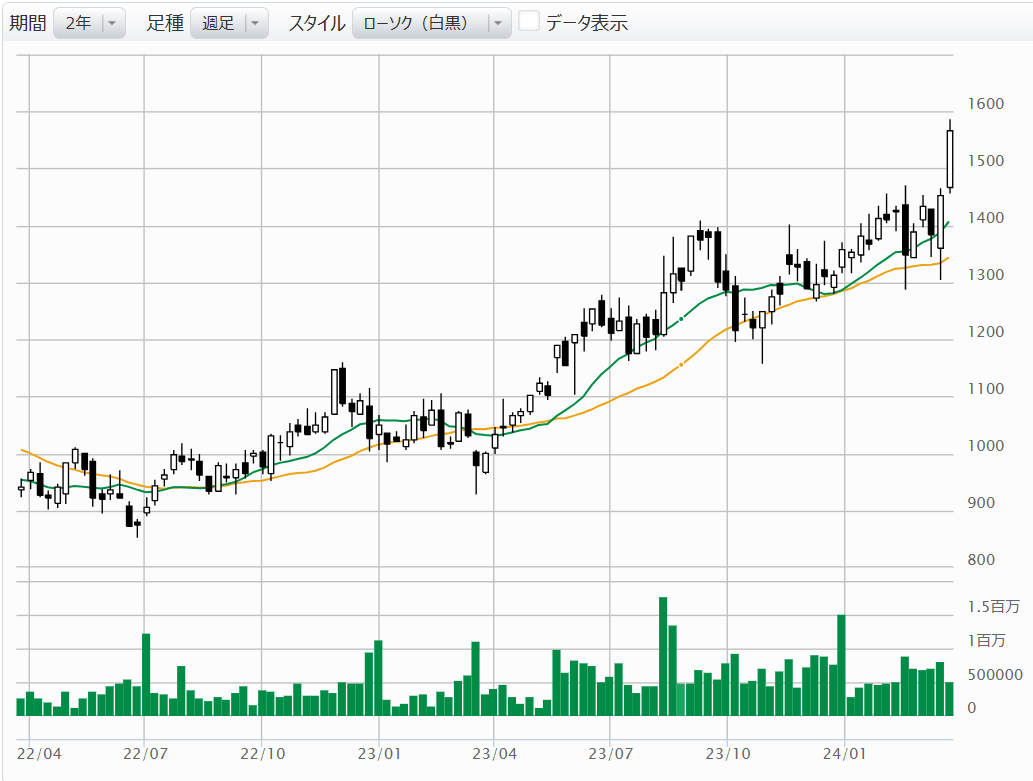

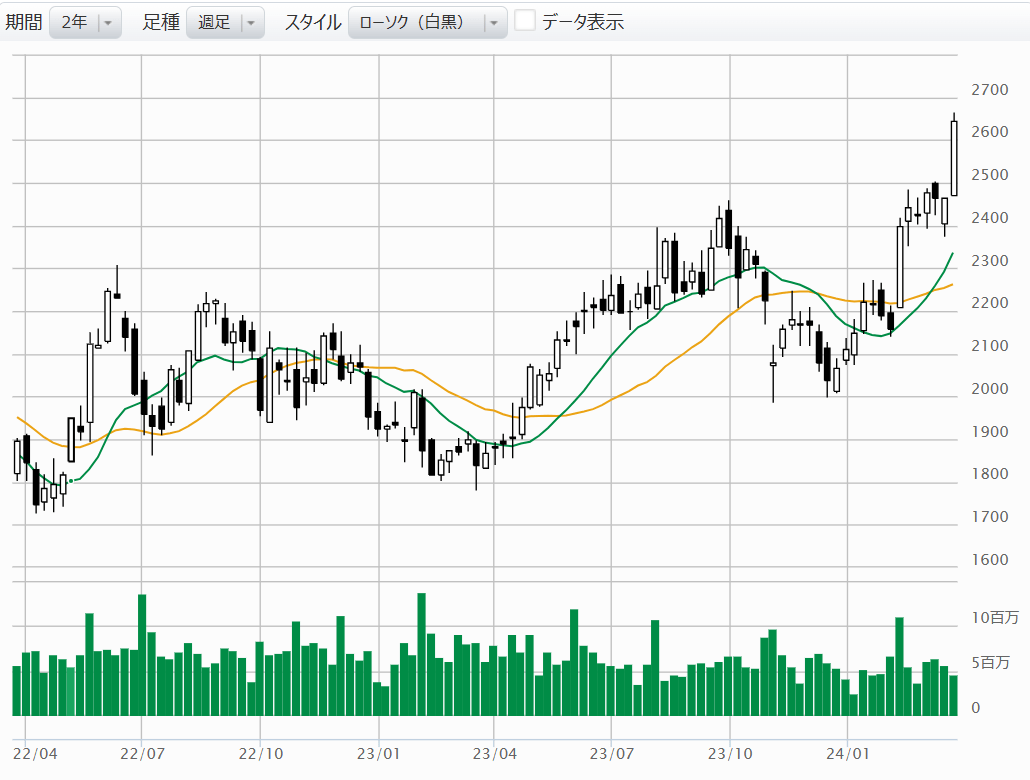

販路はグループ内にとどまらず、売上げの5割程度はトヨタ以外になっています。そのデンソーの株価と業績が好調です。3月に入ってトヨタ自動車(7203)とともに上場来高値を更新しました。

トヨタの生産台数が1000万台を超えて伸び続けており、それに伴ってデンソーの車載システムも順調に拡大しています。今期は史上最高益の更新が確実とみられます。

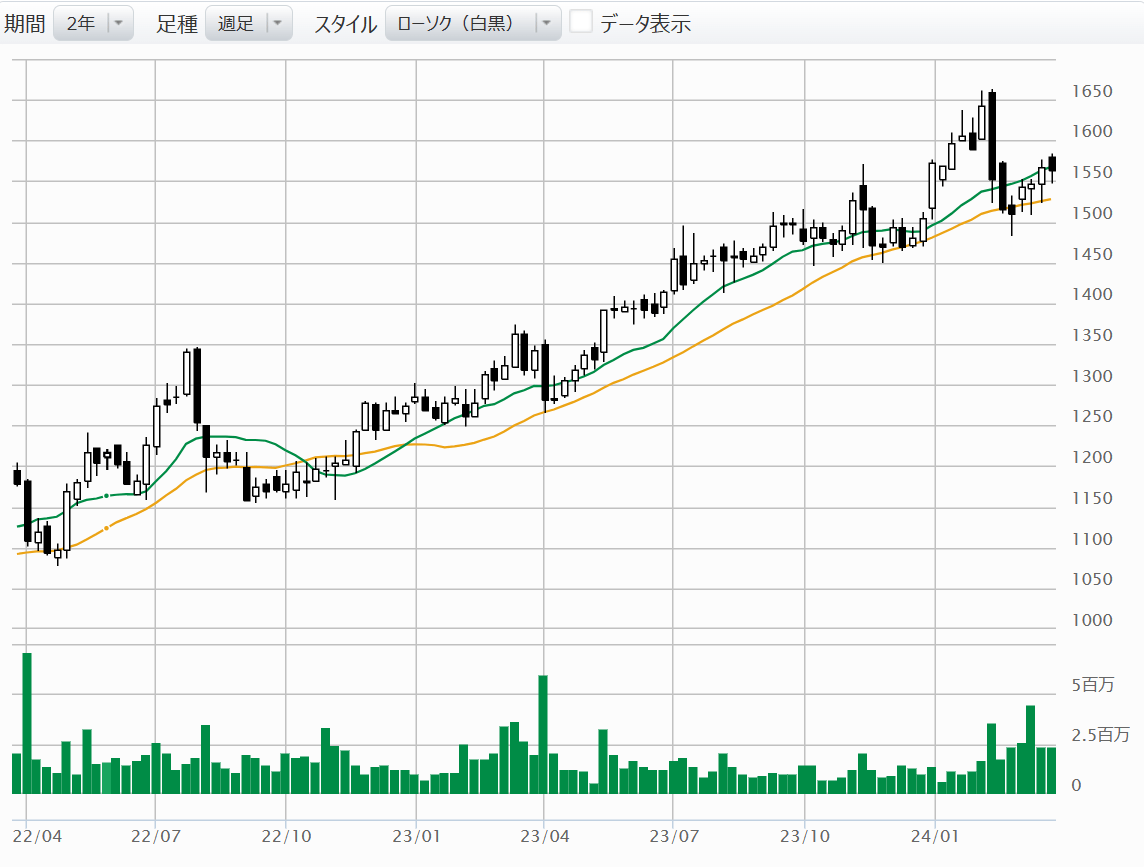

そのデンソーも2023年暮れは、1ヶ月足らずのうちに株価が2割を超えて下落する場面が見られました。トヨタグループの重鎮である、豊田自動織機(6201)、アイシン(7259)、そしてトヨタ自動車の3社が、保有する持ち合い株式の大半を売却するとの方針が明らかにされたことがきっかけです。

グループ中核3社が売却するデンソーの株式は、6,700億円に上ります。デンソーの発行株数の10%にあたり、それが短期間のうちに株式市場に流通してくることから、マーケットではデンソーに対する需給面での不安が広がりました。

株式需給悪化懸念へのアナウンス

これに対してデンソーは、即座に2000億円の自社株買いを発表しました。6700億円の供給増に対して、2000億円の吸収では数字の上では必ずしもバランスは足りていませんが、上場企業が実施する自社株買いの規模としてはかなりの大きさです。

警戒された株式需給の悪化を払拭するアナウンス効果は十分であったとみられ、年末の1ヶ月程度、株価の軟調な動きを経由して、デンソーの株価は再び上場来高値を更新するまで買い進まれています。

持ち合い株式(政策保有株式)の売却が急増している現在の東京市場において、企業サイドによる機動的な自社株買いが効果的であることが改めて示された好例です。

自社株買いのメリットは?

日経平均株価が4万円の大台に到達し、さらに上値を追いかけている原動力の1つに、上場企業による自社株買いがあります。

10年以上にわたるデフレ時代の超低金利時代に、日本の上場企業は社内にキャッシュを蓄積したとされています。その金額は100兆円を超すとみられます。

あり余る資金の活用先として、企業は自社株買いを活発に行っています。2023年に発表された「自社株取得枠」(自社株買いを行う意向のある計画値)は合計で9兆6000億円に上ります。2年連続で過去最高を記録しました。

上場企業をここまで自社株買いに走らせる理由のひとつに、東京証券取引所が上場企業に対して求める「資本効率の改善」の要請があります。

東証は、PBR(株価純資産倍率)が1倍を下回る企業に対してその改善を求めています。PBRを高める方策の1つが自社株買いです。企業が自社株買いを行うことによって、PBRの計算式の分母にあたる「1株あたり自己資本」を直接減らすことができます。

分母である「自己資本」が減少すれば、資本効率を表すROE(自己資本利益率)も改善する方向に向かいます。計算式の分子となる「当期純利益」を増加させる経営努力を企業が行うと同時に、分母である自己資本を小さくする行動が活発化しているのです。

持ち合い解消売りへの要請も

上場企業が自社株買いを盛んに実施するもう1つの理由が、「持ち合い解消売り」の受け皿です。今後、株式の持ち合い構造の解消売りは急速に広がっていくと見られ、まさにデンソーの事例が多くあると思われます。

2014年にコーポレートガバナンス・コードが制定されて以来、企業統治が厳しく問われています。そこでは「株式持ち合い」という不公平な方法で、少数株主の議決権が制限されることはもはや許されません。

持ち合い構造が存在することで、正当な株主提案もあっさりと否決されてしまい、経営陣の保身としか思えない企業防衛策でも可決されてしまいます。ガバナンスに対する知見の高い機関投資家からは、「日本の株式所有構造における最大の問題点は、株式の持ち合いである」との意見が数多く聞かれます。

世界の機関投資家の大多数が、日本企業の株主持ち合い構造がガバナンスや企業価値を悪化させているとの懸念を強く抱いています。

自社株買いが増える地合い

2024年2月、大手損害保険4社が保有している政策保有株6.5兆円を、今後数年かけてすべて売却する方針が明らかになりました。金融庁の要請に基づいて行われる模様ですが、この報道をきっかけに、売却する側の損保各社の株価が大幅に上昇した事実は実に印象的です。持ち合い構造の解消が市場から強く求められていることがよく分かります。

2023年度の上場企業の株式持ち合い比率は、金融機関を含めて11.5%に上ると市場は推計しています。金額では100兆円に達します。すべてが一度に売却されることはないとしても、今後も時間をかけて株式市場の売り圧力になることは容易に想像されます。

そのような巨大な売り圧力に対して、買い向かう需要サイドとしては、経営改革を望む海外投資家の資金と国内の個人マネー、そして企業による自社株買いです。

もうすぐ4月ですが、年度があらたまれば企業からの持ち合い株の売却に拍車がかかるとみられます。同時にそれらの売り圧力を吸収すべく、自社株買いの発表がさらに活発化することも予想されます。大きな規模の発表が企業側から続出する可能性があるとみておくべきでしょう。

自社株買いに注目集まる低PBR銘柄3選

自社株買いは今後、どの業種、どの企業からも活発化すると考えられますが、ここでは低PBR企業を中心にピックアップしてみました。

サカタインクス(4633)

印刷用インキでは国内第3位。2006年に米国企業を買収して成長路線を米国市場に大きくシフトした。ターゲットを、経済規模が拡大するアジア市場にも定め、業績は過去最高益をほぼ射程距離に入れている。2024年3月にまとめた中期経営計画では配当金と自社株買いを含む総還元性向を50%に設定し、機動的な自社株買いを行う意向。PBRは0.8倍にとどまるが、ここからの挽回を期す。

セイコーエプソン(6724)

インクジェットプリンターで世界トップ企業。コロナ禍からの経済回復で家庭向けは一服するが、オフィスのプリンター需要が戻る。在庫調整を終え、海上運賃も正常化しつつあり業績は好転に向かう。直近の自社株買いは2019年に取得枠100億円、2022年に同300億円の規模で実施したが、前回分(300億円、取得枠3,300万株、発行株数の9.5%)は、200万株、38億円分を買い付けただけで2023年1月に終了。それ以前に取得した分と合わせて2023年3月に1,400万株を消却した。次回分の発表が待たれるところである。

エディオン(2730)

家電量販店の大手。PBRは0.7倍台。買収戦略を活発化しており、西日本を中心に全国で展開する。2022年からは大株主となったニトリHD(9843)と業務面でも提携強化。2022年11月に発表した前回の自社株買い(50億円、400万株、発行株数の3.9%)は、68万株を取得して2023年3月に終了。それに続いて2024年2月に策定した「資本コストや株価を意識した経営の実現に向けた対応について」に関する企業価値向上プランでは、事業基盤を強化するとともに、改めて機動的な自社株取得を行う方針を打ち出している。

参考文献:『経営財務入門・第4版』(2000年、日本経済新聞出版社)

『ROE最貧国日本を変える』(2014年、日本経済新聞出版社)