先週の振り返り=年明けからの米ドル反発が小休止

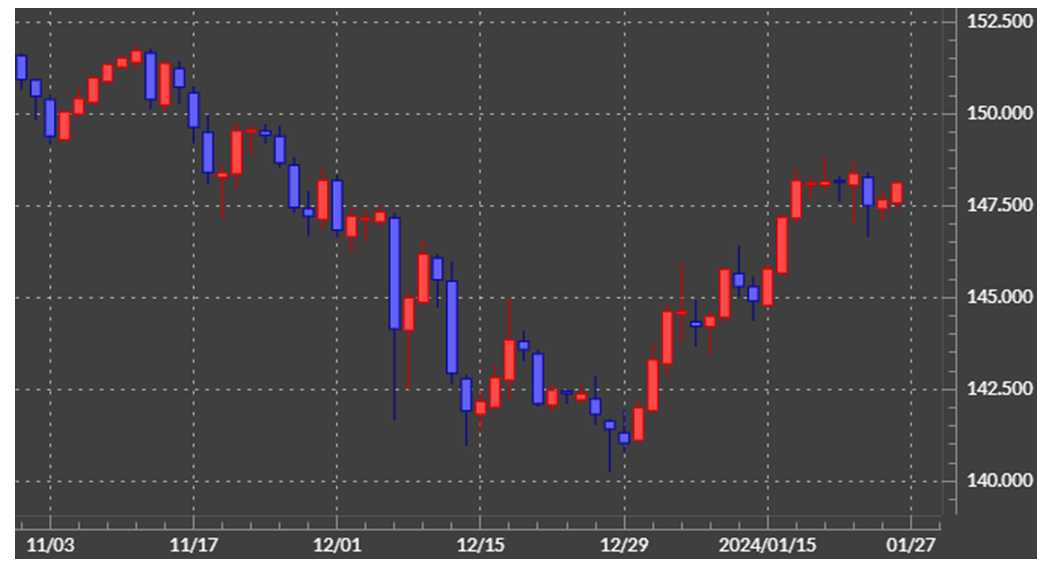

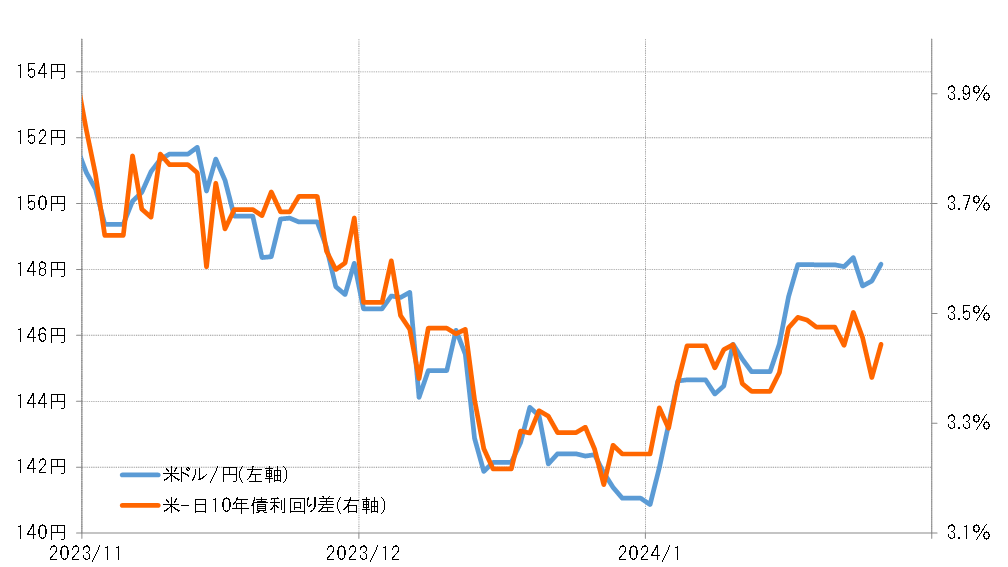

先週は年明け以降の米ドル反発が一息つき、米ドル/円は147円台後半中心に米ドル上値の重い展開となりました(図表1参照)。きっかけとなったのは1月23日の日銀金融政策決定会合でしょう。これを受けて、早期のマイナス金利解除の可能性が再燃したとして日本の金利が上昇、日米金利差米ドル優位は縮小しました(図表2参照)。

年明けから米ドル高・円安となった一因は、能登半島地震などを受けて早期のマイナス金利解除観測が後退したこととの指摘もありました。しかし、能登半島地震の深刻な被害がなお続く中で、一転して早期のマイナス金利解除観測が浮上するというのはどういうことなのでしょうか。全くの「一人芝居」の感じがしますが、少なくともそれだけ日銀の金融政策を巡るボラティリティが高いことを再確認したということは言えるかもしれません。

先週のもう1つの注目材料に、1月25日発表の2023年10~12月期の米実質GDP伸び率・速報値がありましたが、結果は事前予想を大きく上回る前期比年率3.3%でした。FRB(米連邦準備制度理事会)のこれまでの継続的な大幅利上げなどにより、さすがに米景気も減速に向かっているとの見方に水を差したと言えそうな結果でしたが、それでも米金利が上げ渋る結果となった点は、興味深いところではありました。

今週の注目点=FOMC、そして1月の米景気データ確認

今週は1月31日、日本時間では2月1日の早朝となりますが、FOMC(米連邦公開市場委員会)の結果発表、そして2日の米1月雇用統計発表など注目イベントが多く予定されています。その中でも、より重要なのは雇用統計を筆頭とした1月の米景気データ発表ではないでしょうか。

2023年はNFPの「ポジティブ・サプライズ」で「米金利上昇=米ドル高」へ

2023年はまさに2月初めの米雇用統計発表が転換点となりました。1年前は、前年末から米景気の減速リスクを織り込む形で米金利は低下傾向となっていました。そうした中で、2023年2月3日に発表された米1月雇用統計で、注目のNFP(非農業部門雇用者数)は予想の19万人増を大きく上回る51万人増という「ポジティブ・サプライズ」。これにより、米景気減速見通しを受けた米金利低下は急転換となり、「米金利上昇=米ドル高」へ向かったのでした。

2024年も2023年と似た展開となるのか、2月2日の雇用統計発表が試金石に

さて、最近の場合も構図は比較的似ているのではないでしょうか。2023年7~9月期の米実質GDPは5%近い異例の高成長となり、米長期金利の10年債利回りも2023年10月には、2007年以来、約16年ぶりの5%まで上昇しました。ただ、その後は景気も減速に向かうだろうとして、米金利も低下傾向となりました。ところが、上述のように先週発表された2023年10~12月期の実質GDPは前期比年率で3%以上と、なお高い伸びとなりました。

さすがに米景気は減速に向かい、FRBもインフレが抑制されてきたことを受け、利下げへ転換に向かう-といったシナリオは維持できるのか、それとも修正を余儀なくされることになるのでしょうか。1月の米景気データの結果は重要な意味になりそうです。2月2日の雇用統計発表は、すでに述べた1年前の経験も合わせて考えるなら、その最初の試金石になるのではないでしょうか。念のため、今週予定されている主な米景気指標の予想は以下の通りになっています。

2月1日:1月ISM製造業景気指数=前回47.4、予想47.4

2月2日:1月NFP=前回21万人増、今回16万人増

同失業率=前回3.7%、予想3.8%

今週は米ドル安が続くかどうかの分岐点に

先週の米ドル/円の値幅は2円程度にとどまりました。ただそれ以前、年が明けてからの3週間の米ドル/円週間値幅は3~4円の大幅が続きました。米ドル/円のボラティリティ上昇は、大幅な金利差の影響が大きいと考えられます。その意味では、大幅な金利差が続く中では、米ドル/円は高いボラティリティ、つまり週間値幅は3~4円以上に拡大する可能性が基本的には高いと考えられます。

今週は雇用統計など1月の米景気データの結果次第で、「米景気減速=米金利低下=米ドル安」が続くか、一旦の修正を余儀なくされるかという分岐点を迎える可能性がありそうです。その上で、ボラティリティの高い状況が続くなら、今週の米ドル/円は146~150円中心のレンジで予想したいと思います。