先週の振り返り=「FOMCショック」で141円割れ

FOMCの予想外の「ハト派」姿勢に米金利が大幅低下

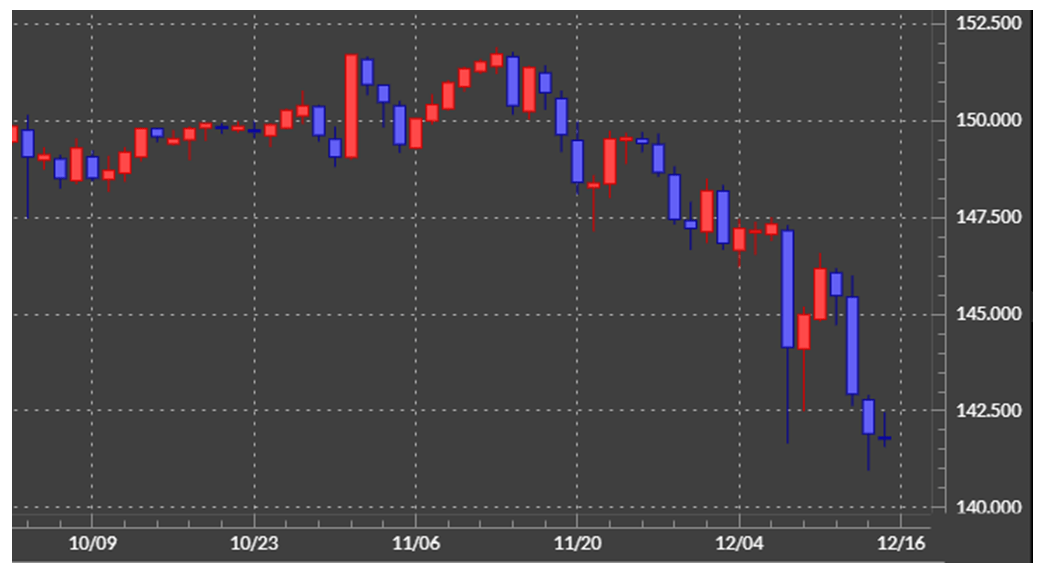

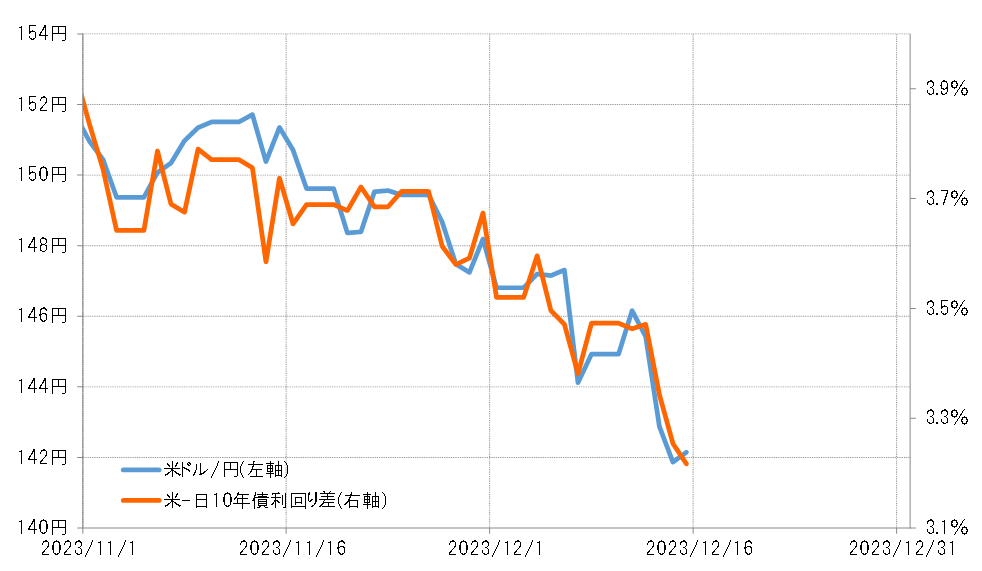

先週の米ドル/円は、注目されたFOMC(米連邦公開市場委員会)の後から下落が再燃し、一時141円割れとなりました(図表1参照)。FOMCが予想外の「ハト派」姿勢を示し、米金利が大幅に低下したことに連れた面が大きかったでしょう。

米ドル急落再燃の前には、前週の急落からの反発を試す局面もありましたが、結果的に146円半ばで一巡しました。これは、前回のレポートで予想した通りです。

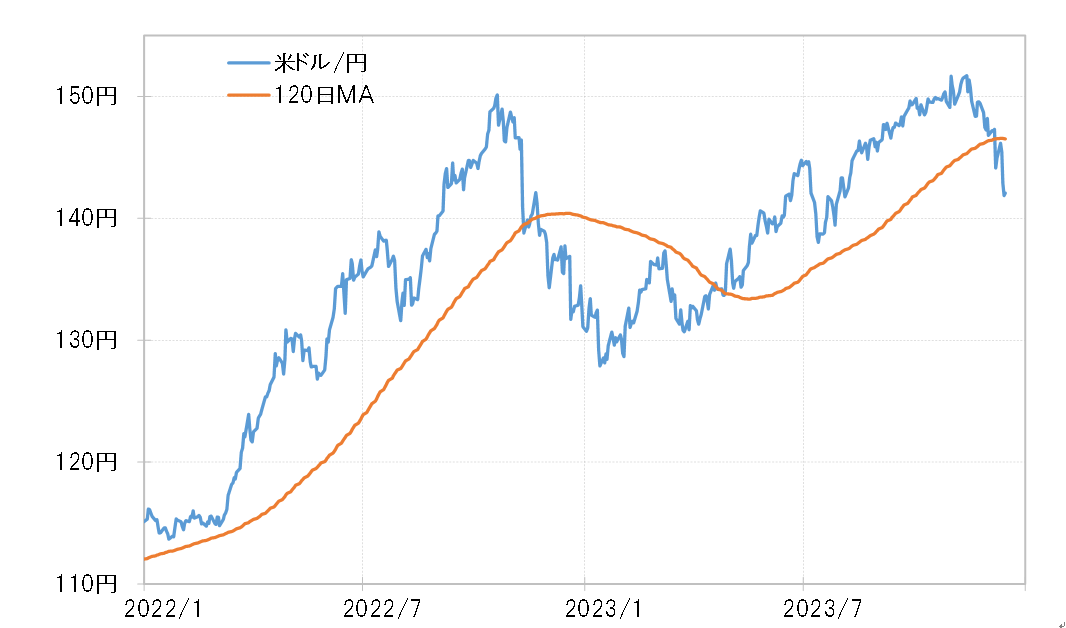

146円半ばは、米ドル/円の過去半年平均値である120日MA(移動平均線)と一致するので、米ドル買いにとっては重要な損益分岐点の可能性があったでしょう(図表2参照)。そんな重要な分岐点を割れたことが、前週一気に141円台まで米ドル一段安になった良いきっかけだった可能性があります。

一方で、先週の米ドル反発局面でも結局120日MAを大きく越えられずに終わったのは、米ドル買いポジションの利益回復が限られるとの判断から、そのようなポジションの処分売りが強まった影響が大きかったかもしれません。

最近の米ドル/円の取引が、損益分岐点の影響が大きくなっている可能性があるのは、それだけ米ドル買い・円売りポジションを大量に抱え、損益に過敏になっているということがあるのではないでしょうか。

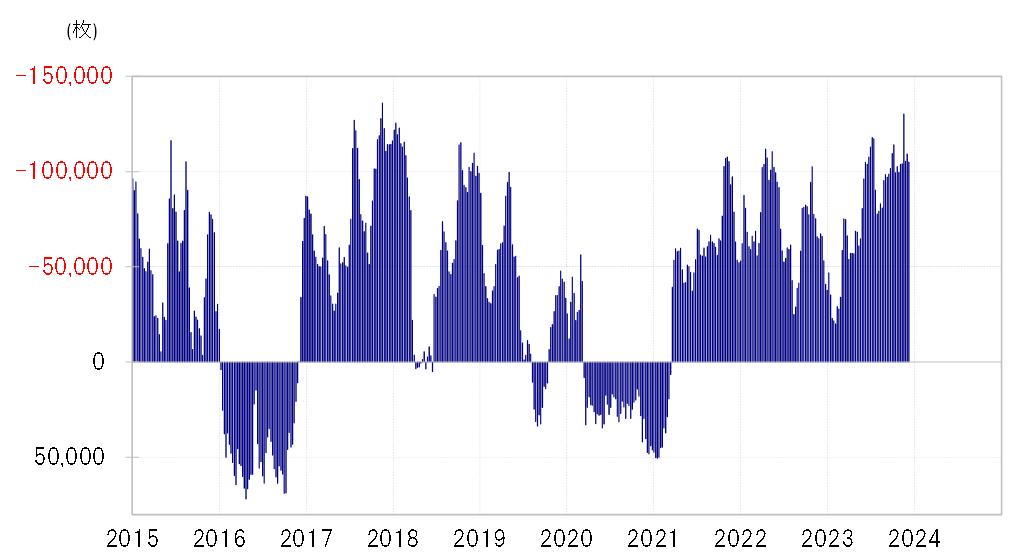

ヘッジファンドなどの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジション(対米ドル)は、一時2017年以来約6年ぶりの高水準に達しました(図表3参照)。

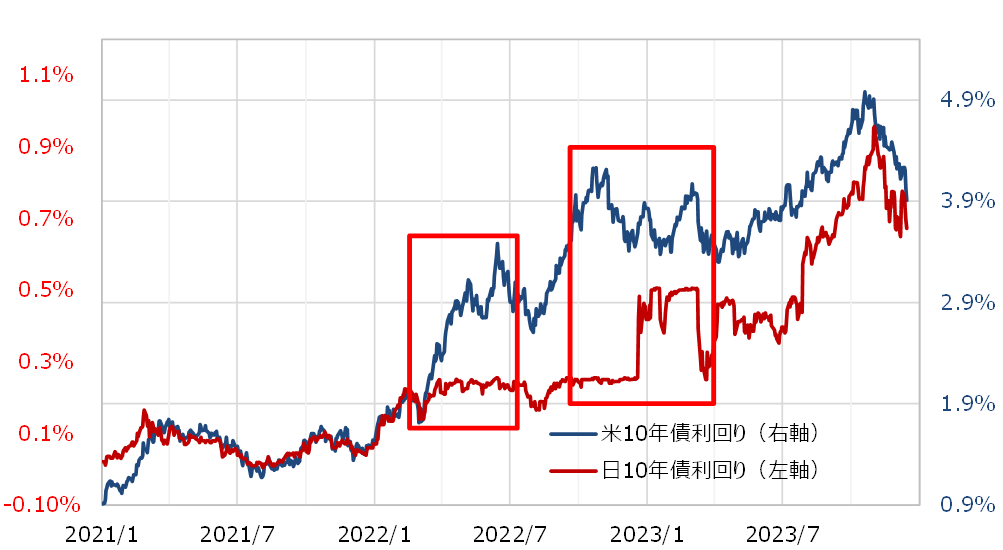

ただ、日米金利差はそんな2017年を大きく上回る拡大となっており、そうした意味では実際の米ドル買い・円売りポジションは、CFTC統計が示す以上に拡大している可能性もあるかもしれません。そうであれば、米ドル買いの損益を巡る重要な分岐点の影響が大きくなっていることも腑に落ちるのではないでしょうか。

こうした中で、12月13日に行われたFOMC(米連邦公開市場委員会)は、予想外の「ハト派」姿勢を示しました。このFOMCは、事前にはむしろ金利市場の行き過ぎた緩和期待をけん制する「タカ派」の可能性が高いと見られていました。ところが、結果的には2024年中に0.25%×3回の利下げといった具合に、これまでより利下げ回数を増やす、いわゆる「ハト派」サプライズの結果となったのでした。これを受けて米金利が大きく低下したことから、米ドル下落も再燃。一時は前週の米ドル安値を更新し、141円割れとなりました(図表4参照)。

米ドル買いポジションの処分売りが米ドル下落拡大にも影響か

このような米ドル/円の「FOMCショック」をもたらしたのは、FOMCの「ハト派サプライズ」とともに、大量の米ドル買いポジションが利益回復の可能性が低下したことにより処分売り拡大に動いた影響も大きかったのではなかったでしょうか。米金利低下に伴う日米金利差米ドル優位の縮小を受けた米ドル買いポジションを処分する動きは、この先も米ドルの上値を重くするなどの影響が注目されそうです(図表5参照)。

今週の注目点=年内最後の注目イベント、日銀金融政策決定会合

2年連続の「日銀ショック」は起こるのか、YCC政策の動向に注目

例年、年内の米ドル/円など為替相場の値動きは、12月FOMCで一巡し、その後は実質的にクリスマス休暇入りで市場参加者も減ることから、薄商いの小動きが基本でした。ところが、そんな為替相場の静寂を破る結果となったのが1年前のことでした。2022年12月20日の日銀会合で、10年債利回りの上限拡大といった「サプライズ」により、米ドル/円は137円からその日のうちに130円まで急落となりました。

そんな「日銀ショック」から1年後となる日銀の金融政策決定会合が12月19日に予定されています。上述のような1年前の記憶もあることから、少なくともこの日までは為替相場もクリスマス休暇入りを控え、予断を許さない状況が続く可能性があるのではないでしょうか。では、2年連続の「日銀ショック」はあるのでしょうか。

一時、植田総裁の「年末年始はチャレンジング」と言った発言が飛び出したタイミングで円金利と円相場の急騰が起こったことから、マイナス金利解除を含めた大規模な金融緩和見直しを前倒しで行うとの見方も浮上しました。

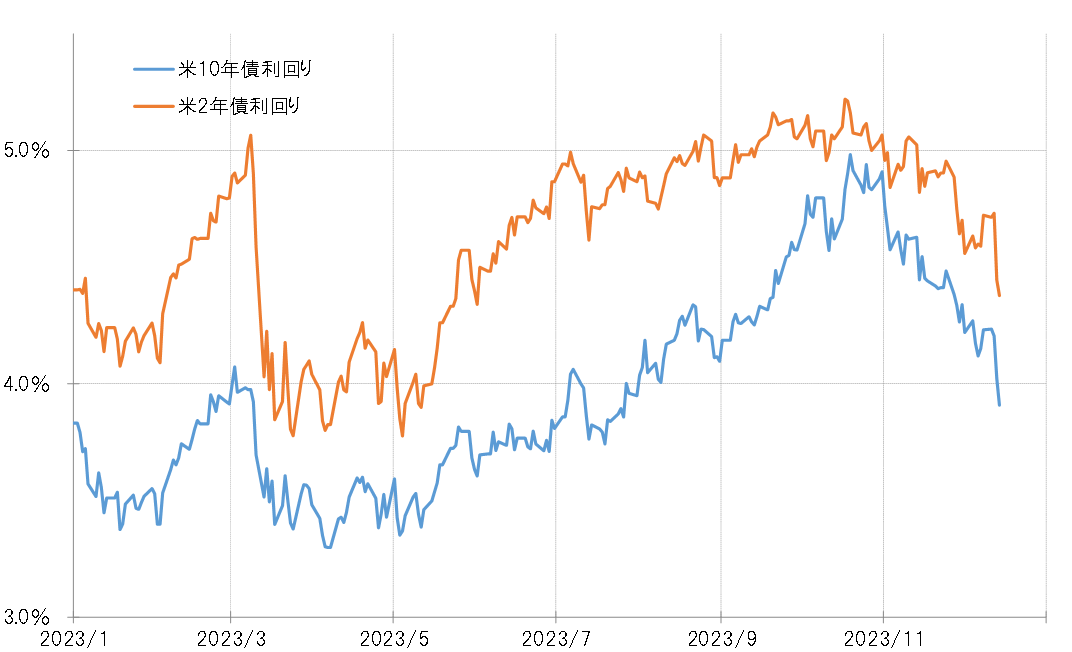

ただ、これまでの日銀の説明では、大規模な金融緩和の見直しの大前提は、脱デフレと継続的な賃上げとされていたので、それをあえて変更、前倒しすることはないでしょう。今回の会合でありうるのは、そうした金融緩和の見直しと切り離し、YCC(イールドカーブ・コントロール)政策の中の10年債利回り上限を、米金利低下をチャンスと捉えて撤廃することではないでしょうか(図表6参照)。

では、YCC撤廃も含め、日銀会合で政策変更がなかった場合、それは失望の円売りになるでしょうか。継続的な円売りになるのは、円金利の低下により、日米金利差米ドル優位が拡大することが基本でしょう。ただし、米金利の影響を強く受ける円金利は、独自の低下余地には自ずと限度があると思います。

以上のように見ると、日銀会合で円金利上昇をもたらす「サプライズ」とならなくても、その反動の円売りは限られるのではないでしょうか。そして実際に米ドル高・円安への戻りが限られた場合は、なお大量に残っている可能性のある米ドル買いポジションの処分売りの影響に注目が集まることも考えられます。

以上を踏まえると、今週の米ドル/円は引き続き反発が限られる可能性がありそうなので、140~144円中心での展開を想定したいと思います。

※12月22日から12月28日の間、吉田恒のレポートは休載いたします。

・為替デイリーは12月22日から12月28日休載

・為替ウィークリーは12月25日休載、年始1月4日からの掲載となります