11月の振り返り=米ドル買いポジション手仕舞いなどの影響で米ドル反落

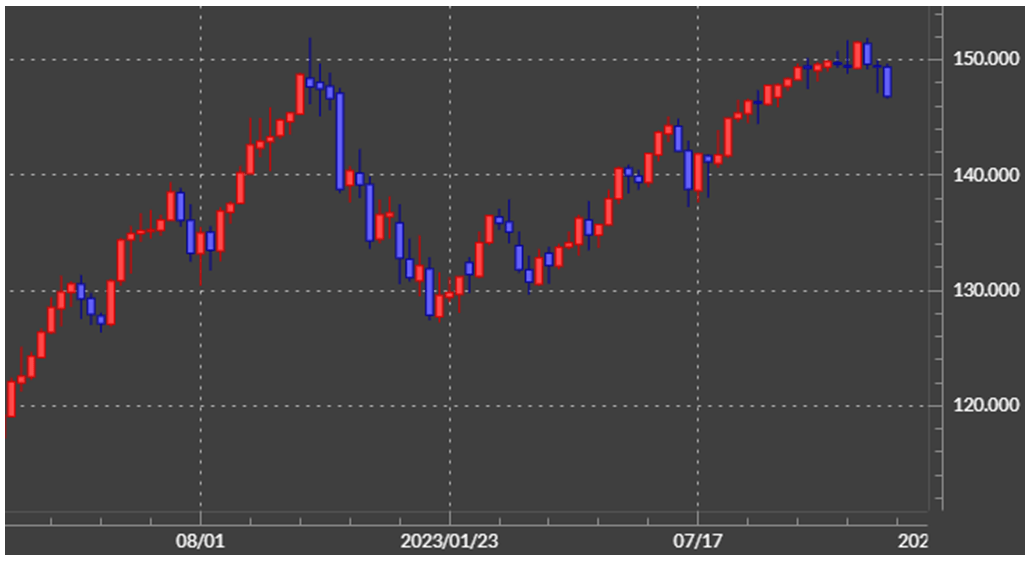

11月末にかけて米ドル/円は146円台まで反落

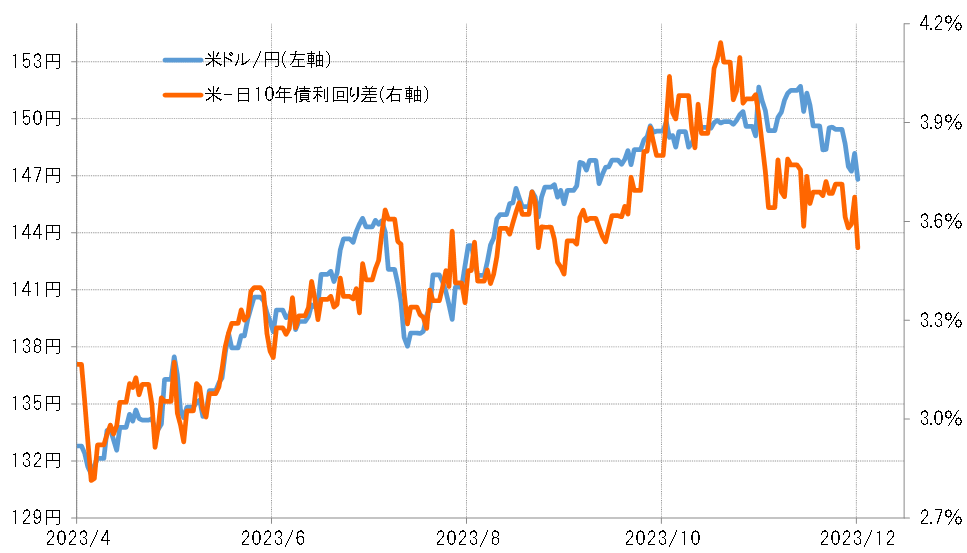

11月の米ドル/円は、2022年10月21日に記録したこの間の米ドル高値、151.9円寸前まで上昇したものの、月末にかけては146円台まで反落となりました(図表1参照)。これは、基本的には米金利の低下を受けて、日米金利差米ドル優位が縮小した影響が大きかったでしょう(図表2参照)。

米10年債利回り低下には、米景気が減速との見方が影響か

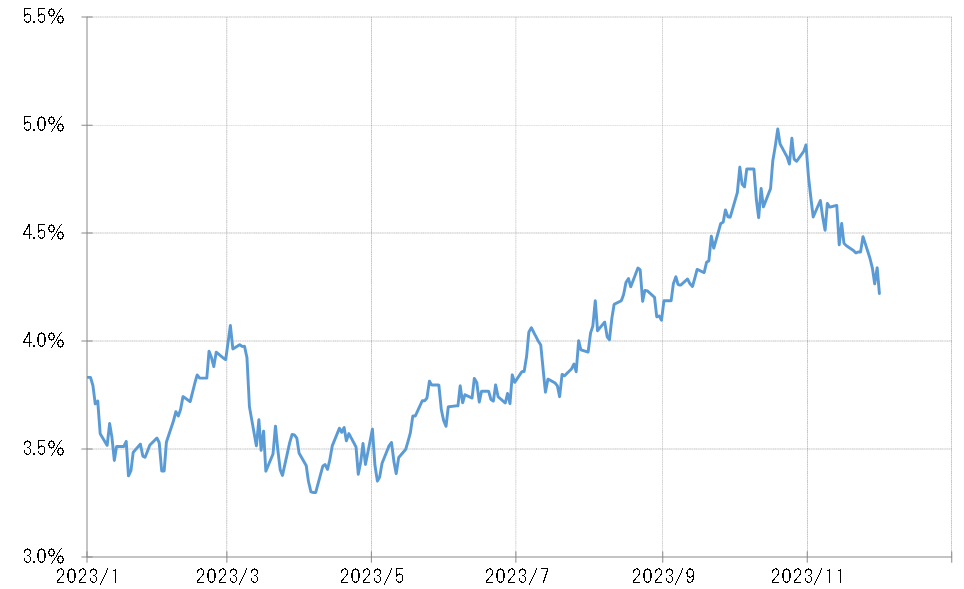

米金利、10年債利回りは10月に2007年以来、約16年ぶりに5%まで上昇しましたが、最近にかけては4.2%程度まで大きく低下しました(図表3参照)。この第一の原因は米景気に減速の可能性が出てきたことでしょう。

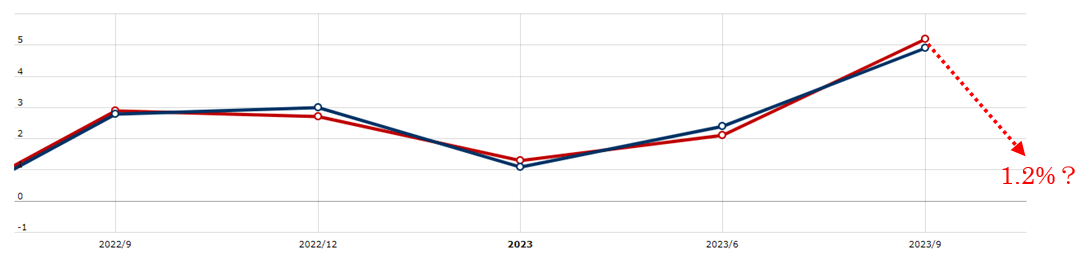

米景気は、7~9月期の実質GDPが前期比年率で5.2%(改定値)という異例の高い伸びとなりました。ただ、さすがにこうした「強すぎる米景気」の継続にも限度があり、減速に向かうとの見方が基本となっています。因みに、定評のあるアトランタ連銀の経済予測モデルのGDPナウが、12月1日に更新した10~12月期のGDP予想は1.2%でした(図表4参照)。

短期的な「上がり過ぎ」の反動も米金利低下の原因

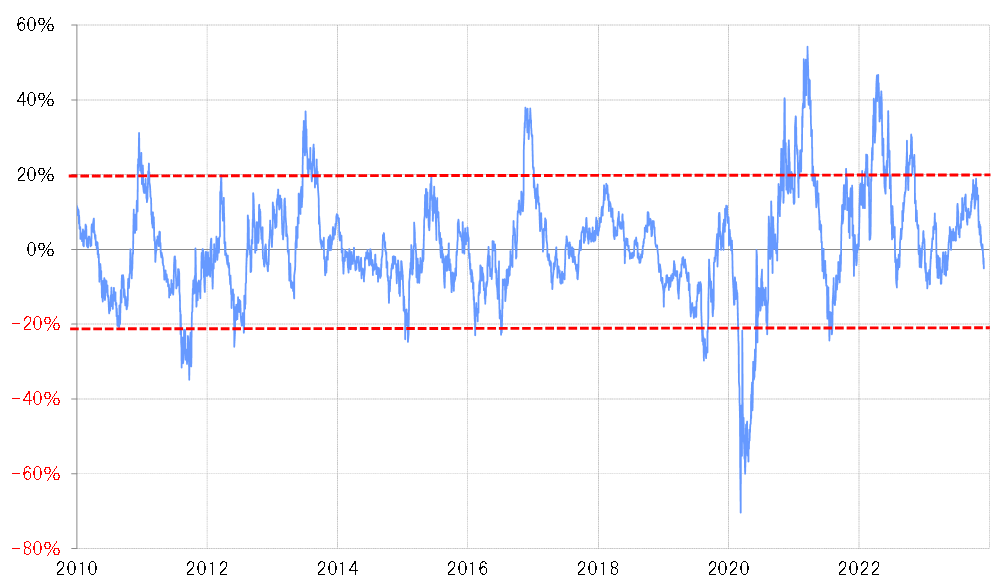

米金利低下のもう1つの原因は、短期的な「上がり過ぎ」の反動でしょう。米10年債利回りの90日MA(移動平均線)かい離率は、経験的には短期的な「上がり過ぎ」懸念の強いプラス20%近くまで拡大しましたが、最近にかけて90日MAを割り込む動きとなりました(図表5参照)。

「強すぎる米景気」が減速に転じることを手掛かりに、短期的な「上がり過ぎ」の反動で米金利が低下、それを受けた日米金利差米ドル優位縮小に連れて米ドル/円も反落に転じたということでしょう。その中で、もう1つ重要な役割を演じていると考えられるのが、米ドル買い・円売りに大きく傾斜した可能性のあるポジションです。

米ドル買いポジションの手仕舞いが広がり出したことも米ドル/円の反落に影響

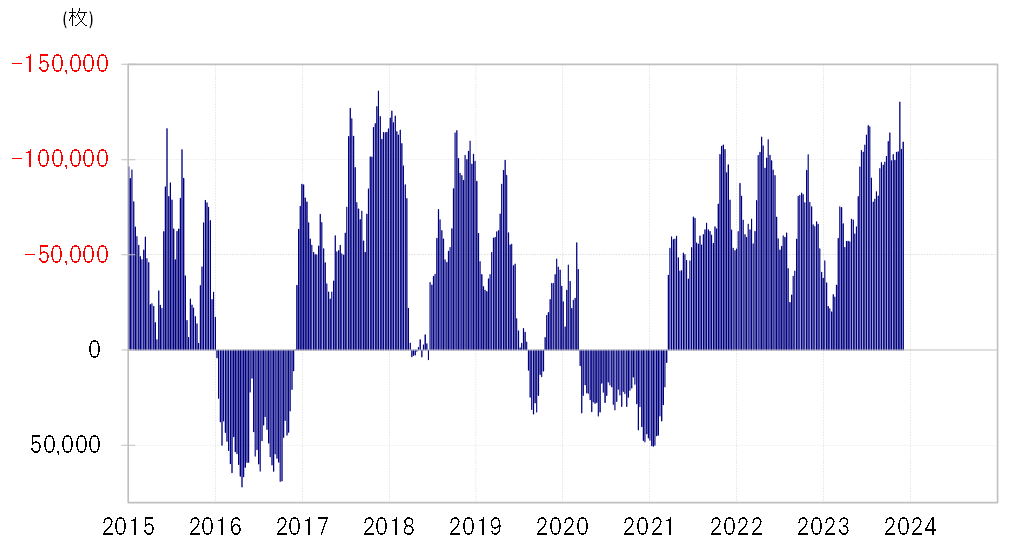

ヘッジファンドなどの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジション(対米ドル)は、売り越しが一時13万枚以上に拡大し、2017年以来の高水準に達しました(図表6参照)。これは、大幅な日米金利差米ドル優位を投資機会と位置付けた米ドル買い・円売りが急拡大していた可能性を示しているでしょう。

個人投資家は確定申告の関係などから、年末にかけてポジションの手仕舞いに動くのが基本です。そうした中で米金利の低下が広がることで、米ドルのさらなる上昇期待が後退したことも手伝い、米ドルが高い水準にあるうちに買いポジションを手仕舞う動きが増えてきたことも、米ドル/円の反落を後押しした可能性があったのではないでしょうか。

12月の注目点=2年連続の日銀「12月サプライズ」か

2022年同様、145~146円近辺が重要な分岐点に

大幅に米ドル買い・円売りに傾斜したポジションの手仕舞いが米ドル高・円安から米ドル安・円高への転換に一役買ったのは1年前にも見られたことでした。2022年は10月に151円で米ドル高・円安がピークを打つと、11月からは米ドル安・円高へ急転換し、年末までの約2ヶ月で約20円も米ドル/円は大幅な下落に向かいました。

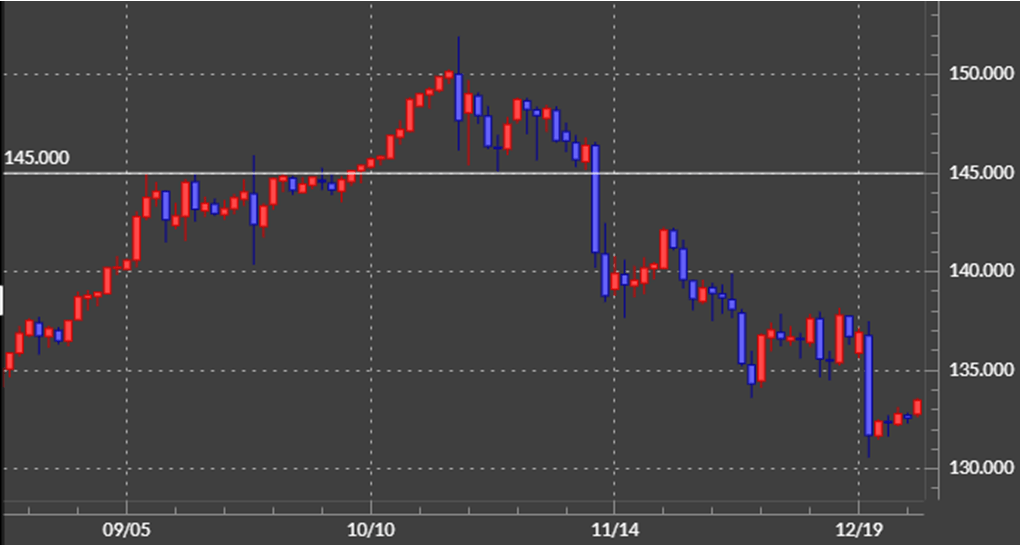

この米ドル/円急落において大きな転換点となったのが、11月10日の「CPI(消費者物価指数)ショック」でした。米10月CPI発表をきっかけに、米ドル/円は145円を割れると翌日には一気に140円割れの急落となりました(図表7参照)。これはまさに、米ドル安への急転換を受けて、大量に膨らんでいた米ドル買い・円売りポジションを処分する動きが後押ししたことで起きた現象だったのではないでしょうか。

最近の場合も、145~146円近辺の水準は、チャート的には重要な分岐点のようです。この先、この水準を割れてくるようなら、大量の米ドル買い・円売りポジションの処分が米ドル安・円高の波乱要因になる可能性に注意が必要かもしれません(図表8参照)。

12月FOMC、米景気の減速などを見ながら利下げへの転換を探る動きとなるか

ところで、12月は、13日にFOMC(米連邦公開市場委員会)、そして19日に日銀金融政策決定会合が予定されていますので、これらの米ドル/円への影響についても考えてみたいと思います。

まずFOMCについては、インフレ率の低下が続く中、7月の利上げで今回の利上げシリーズは終了したとの見方が強まっています。経験的には、利上げ終了後は、平均1年弱で「最初の利下げ」が行われるということがあるので、今後のFOMCでは米景気の減速などを見ながら、利下げへの転換を探る動きとなるのではないでしょうか。

12月の日銀金融政策決定会合では、YCC終了を検討する可能性あり

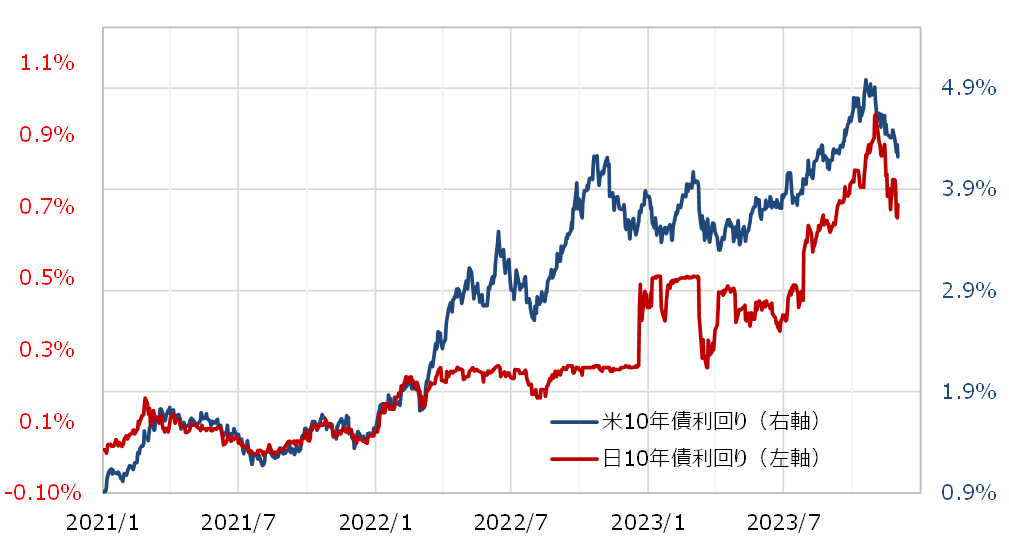

日銀は、2022年12月の金融政策決定会合で、10年債利回りの上限を拡大するといった「サプライズ」をもたらしました。当時は米金利が大きく低下に向かっている局面で、日本の10年債利回りは米10年債利回りの影響を強く受けるため、その米金利が低下に転じたことから、日本の10年債利回りの上限を緩和しても、上昇は限られるとの判断があったとも考えられます(図表9参照)。

以上の観点からすると、米金利の状況は1年前と似ているので、日銀としてはいよいよ10年債利回り上限を撤廃し、YCC(イールドカーブ・コントロール)を終了するチャンスと見ている可能性はあるでしょう。

本来的に中央銀行でもコントロールできない長期金利を政策目標としてきたYCC政策は、経済学者の植田日銀総裁からすると早く止めたいのが本音ではないでしょうか。その意味では、米金利低下との関係を慎重に見極めながら、12月会合でYCC終了を検討する可能性はあるでしょう。

以上を踏まえると、12月の米ドル/円は上昇方向の動きは限られ、波乱があるなら下落方向ではないかと考えます。このため予想レンジは、142~149円で想定したいと思います。