先週の振り返り=介入はなかった可能性、なぜ米ドルは急落したのか

先週の米ドル/円は続伸し、一時150円の大台突破となりました。しかし直後に147円台まで米ドル急反落となりましたが、その後は149円をはさんで方向感の乏しい展開が続くところとなりました(図表1参照)。

150円台を突破した直後、147円台まで米ドルが急反落するといった乱高下が起こったのは10月3日(火)のことでした。突然の米ドル急落ということで、約1年振りに日本の通貨当局が米ドル売り介入に出動した可能性も注目されましたが、結論的に言うと介入はなかったのではないでしょうか。

介入がなかったと考える根拠1:米ドル/円の値動き

そう考える根拠の1つは米ドル/円の値動きです。2022年9~10月に米ドル売り・円買い介入は3回行われましたが、介入後に米ドル/円はいずれも5円前後の急落となりました。一方で、介入の噂が流れたものの、実際には介入がなかったケースも何度かありましたが、その時の米ドル/円反落はせいぜい1~2円にとどまりました(図表2参照)。

今回介入の可能性が注目されたのは10月3日でしたが、この時の米ドルは最大で2.5円程度の下落にとどまりました。上述のような約1年前の介入後の値動きと比較すると、今回の米ドル下落は小幅にとどまっていたわけです。

介入がなかったと考える根拠2:日銀の資金需給見込み

為替介入については、原則的に1ヶ月以上経過したところで財務省が公表するルールとなっています。ただそれ以前に推計する方法がいくつかあり、その1つが日銀の資金需給見込みを活用するもので、この場合介入が行われた2営業日後には推計が可能となります。

2022年の米ドル売り・円買い介入は9月22日が2兆円、10月21日が5兆円、そして10月24日が7千億円といずれも巨額に上ったので、日銀の資金需給見込みと実績にズレが生じ、それが介入実績の可能性となるわけです。しかし、今回これを見ると見込みと実績では大きな違いは生じませんでした。

米ドル「買われ過ぎ」、円「売られ過ぎ」懸念が強まる

以上のことから、今回介入はなかったか、あるいは介入があったとしても小規模にとどまったという結論になりそうです。ということは、約1年前のような大規模な米ドル売り介入がなかった可能性が高いにもかかわらず、米ドルは一時的とはいえ2円以上の急落となったわけです。それだけ投機的な米ドル買い・円売りに大きく傾斜し、反動も入りやすくなっていたということではないでしょうか。

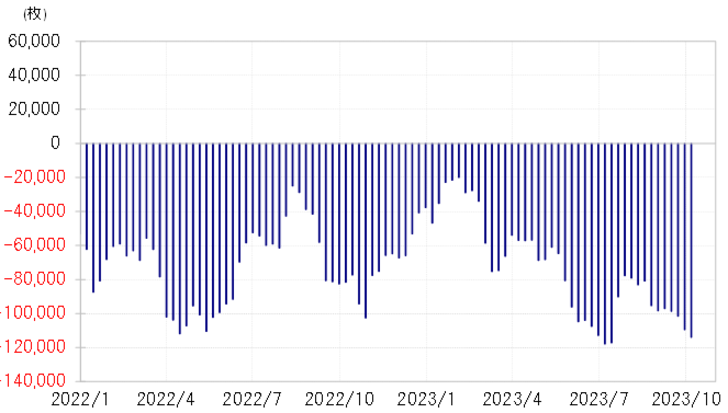

米ドル/円のポジション・データの1つであるCFTC(米商品先物取引委員会)統計の投機筋のポジションは、先週までに米ドルに対する円の売り越しが11万以上に拡大し、少なくとも2022年以降ではほぼ最高水準に達していました(図表3参照)。これを見る限り、米ドル「買われ過ぎ」、円「売られ過ぎ」懸念がかなり強くなっていた可能性がありそうです。

景気への「遅行指数」雇用関連統計への反応が鈍くなった可能性も

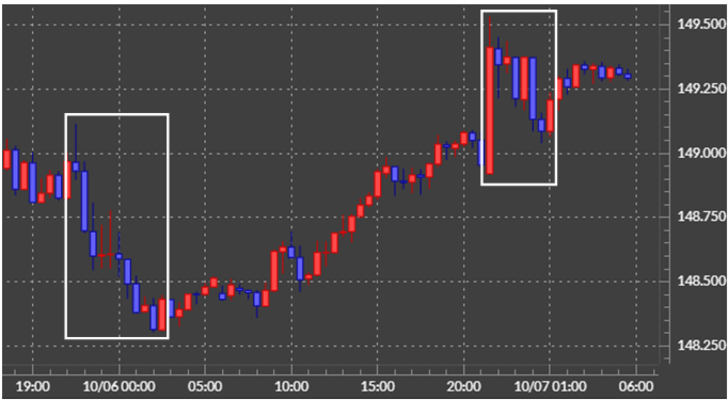

先週は10月6日(金)に市場の関心の高い米雇用統計の発表があり、NFP(非農業部門雇用者数)が予想を大きく上回る結果となりました。これを受けて直後は「米金利上昇=米ドル高」の反応となりましたが、その後は徐々に「米金利上昇=米ドル高」も行き詰まる動きとなりました。

このような米金利と為替相場の反応は、同じ雇用関連の統計である失業保険申請件数が前日発表された後も似た様相となりました。その意味では、市場の雇用関連統計に対する反応の変化を示している可能性があるのではないでしょうか(図表4参照)。

雇用関連の経済統計は、基本的に景気に対する「遅行指数」と位置付けられます。その雇用関連統計が予想より強い結果となっても、すでにそれは過去のものということで、「米金利上昇=米ドル高」の反応も一時的、限定的にとどまったということではないでしょうか。

米長期金利、10年債利回りが5%近くまで上昇し、それに連れる形で米ドル/円も150円まで上昇した背景には、予想以上に強い米景気があったと考えられます。7~9月期の米実質GDPについて、定評のある予測モデル、アトランタ連銀のGDPナウは最新の予想でも4.9%(前期比年率)と、成熟した先進国としては異例の高成長を予想しています。ただそれを受けた米金利や米ドルの大幅な上昇が、先行きの景気を減速させる可能性が注目されてきたのではないでしょうか。

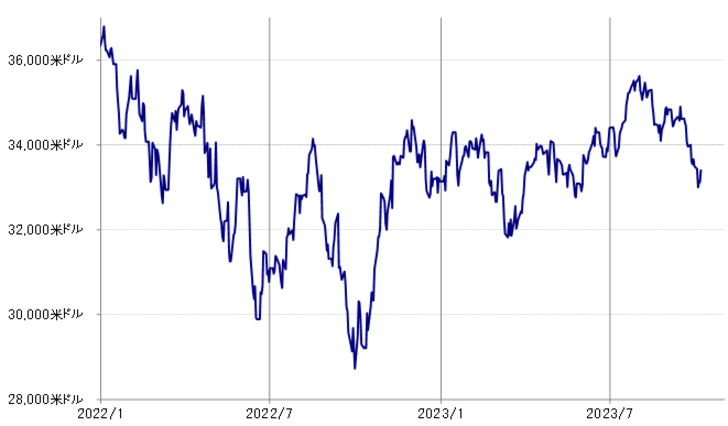

株価は基本的に「景気を先取りして動く」とされるため、景気に対する「先行指標」としての位置付けも可能でしょう。そんな株価が先週にかけて大きく下落したのは、予想以上に強い景気がもたらした米金利の大幅な上昇などが、先行きの景気減速をもたらす可能性を織り込む動きのように見えなくもありません(図表5参照)。

予想以上に強い米景気は、米金利の大幅な上昇などですでに織り込まれ、今後はむしろそのような大幅な金利上昇が先行きの景気をどこまで減速させるかを見極める段階に移っている可能性があるかもしれません。そう考えると、景気に対する「遅行指数」である雇用関連の統計に対する反応が鈍くなったのも理解できるところではないでしょうか。

今週の注目点=CPI等米インフレ指標の発表

今週は、PPI(生産者物価指数)、CPI(消費者物価指数)といった米国のインフレ指標の発表が予定されています。今のところの主な予想値は以下の通りです。

・米9月PPI(前年比)=前回1.6%、予想1.6%

・同コア指数(前年比)=前回2.2%、予想2.3%

・米9月CPI(前年比)=前回3.7%、予想3.6%

・同コア指数(前年比)=前回4.3%、予想4.1%

上述のように、先週発表された9月NFPは予想を大きく上回る増加、「ポジティブ・サプライズ」となりましたが、それらを織り込んですでに米金利が大幅に上昇したと考えるなら、この雇用統計の結果がさらなる利上げの根拠になる可能性は低いのではないでしょうか。今週発表のインフレ指標が予想通りインフレ是正の進展を確認する結果となるなら、11月以降のFOMC(米連邦公開市場委員会)での利上げ観測が高まる可能性は低いと考えられます。

米金利のリアクション、低下余地へのバイアスが大きくなるか

今回見てきたように、市場が予想以上に強い米景気をすでに織り込み、むしろそれを受けた米金利上昇などが先行きの景気をどこまで減速させるかに注目を移しているなら、米金利のリアクションも上昇余地は限られ、低下余地にバイアスが大きくなるかもしれません。

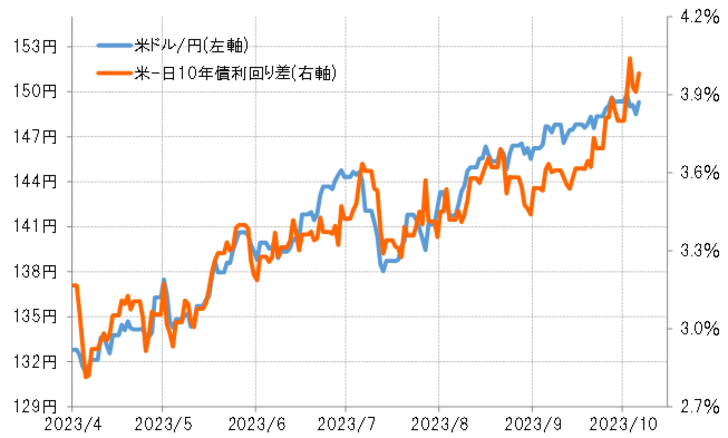

米ドル/円は、そんな米金利及び日米金利差と基本的に連動するので、その意味では次第に米ドル上昇余地は限られ、下落リスクへ注目が移っていく可能性があるのではないでしょうか(図表6参照)。以上を踏まえ、今週の米ドル/円予想レンジは147~152円中心で想定したいと思います。

出所:リフィニティブ社データよりマネックス証券が作成

出所:リフィニティブ社データよりマネックス証券が作成