2022年と1998年の円安終了後の円急騰

2022年10月にかけて展開した米ドル高・円安は、1990年以来約32年ぶりに150円を超える歴史的な動きとなった。ただそんな米ドル高・円安も10月21日に151円で終了すると、その後は一転して急激な米ドル安・円高に向かった(図表1参照)。

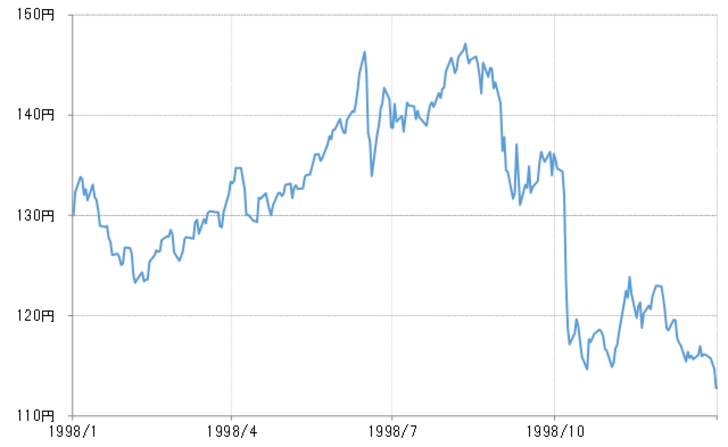

このように、ワンサイドで大幅に進んだ米ドル高・円安が終了した後、一転して急激な米ドル安・円高が起こった代表例は1998年のケースだろう。この年、米ドル高・円安は8月に147円まで続いた。しかし、9月以降過激な米ドル安・円高に豹変し、あっという間に110円割れ寸前まで米ドル/円は暴落となった。ほんの2ヶ月程度で、なんと30円以上の米ドル安・円高が広がったわけだ(図表2参照)。なぜこの2つのケースは、歴史的な円安から大幅な円高に急変となったのか。

まず、2022年のケースについては、ワンサイドで大幅な米ドル高・円安が展開した中で、為替市場のポジションが米ドル買い・円売りに大きく傾斜し、その反動の影響が大きかった可能性が考えられる(図表3参照)。ところで、このケースの特徴の1つに、11月以降の急激な米ドル安・円高は日米金利差から大きくかい離して起こったということがある。

それまでは、日米の金融政策の方向性の違い、それを受けた大幅な金利差などを主な根拠に米ドル買い・円売りのポジションが拡大したのだろう。ただし、11月上旬に発表された米10月CPI(消費者物価指数)が予想より弱い結果となったことなどをきっかけに、米ドル/円は米金利の低下以上に比較的大きく下落した。こうした中で、米ドル買いポジションの利益確定、損失回避に関心が一気に高まったと見られる。

そうなると、米金利や日米金利差は絶対的に米ドルの価値を保証するものではないため、市場の関心は米ドルが少しでも高いうちに売るということに集中するようになったのではないか。それが、損益確定の大きな区切りである年末が近づくタイミングだったことも、米ドル買いポジションの手仕舞いを急がせることに影響したと考えられる。

1998年のケースは、2022年とは異なり、年末まではまだ時間があったことから、米ドル買いポジションの損益確定を急ぐ必要に迫られていたわけではなかっただろう。この時のポイントとなったのは、利益確定より損失回避の致命的な「逃げ遅れ」だったのではないか。

1998年は8月の147円で米ドル高・円安が一段落した後、9月以降金融市場を取り巻く状況が急変した。大手ヘッジファンドの経営破綻をきっかけに株価が急落、FRB(米連邦準備制度理事会)は緊急利下げに転換し、米ドル/円は9月に130円前後まで急落した。

これを受けて、すでに経営破綻したところとは別の大手ヘッジファンドなどが、米ドル買いポジションで膨大な含み損を抱えてしまったようだとの観測が広がった。このため、損切りの米ドル売りが行われると米ドルは一段安に向かうリスクがあるとの懸念を背景に、米ドル/円は10月上旬のたった3日間で130円台半ばから110円寸前まで25円程度の大暴落に向かった。

以上、大幅な円安が終了した後に、一転して大幅な円高が起こった代表的な2つのケースについて見てきた。ワンサイドで大幅な米ドル高・円安が続いた中では米ドル買い・円売りポジションに大きく傾斜するのは分かりやすい。問題はその後の円高への転換のペースだ。それが緩やかな場合なら、米ドル買い・円売りポジションの損益確定も緩やかなペースで進む可能性が高いだろう。

ただ、2022年のケースでは「CPIショック」、そして1998年の場合ならFRB緊急利下げなどをきっかけに比較的大きく米ドル安・円高の動きが起こった場合は、膨大な米ドル買いポジションの損益確定に焦りが生じる可能性がある。そうなると、日米金利差などは米ドルの価値を絶対的に保証するものではないため、トレーダーの関心は米ドル買いポジションの手仕舞いのみに集中し、想定以上の米ドル安・円高に向かうリスクが出てきたということではないか。