米5大医療保険企業の一角、事業の中心は医療保険サービス

エレバンス・ヘルス[ELV]は、米5大医療保険企業の一角として知られています。加入者数は4800万人(2023年6月末現在)と、医療保険業界売上トップのユナイテッドヘルス・グループ[UNH]と肩を並べます。

以前は「Anthem(アンセム)」という企業名で事業を行っていましたが、2022年6月に「Elevance Health」に社名を変更しました(ティッカーも[ANTM]→[ELV]に変更)。新しい企業名は「Elevate + Advance」の造語で、伝統的な医療給付組織から脱し、ユーザーの健康改善パートナーを目指す意味が込められているとのことです。

事業の中心は医療保険サービスで、個人、雇用主、ブルーカード、メディケア、メディケイド及び米連邦公務員医療保障(FEHB)の各市場で、幅広い医療給付サービスを提供し、売上の75%を構成します。

この他、PBM(薬剤給付管理)サービスを提供するCarelon(ケアロン)事業では、処方管理、薬局ネットワーク、処方薬データベース、会員サービス、通信販売機能などのシステムやサービスを提供しています(なおPBMの管理機能はCVS Healthの子会社に委任しています)。

「ブルークロス・ブルーシールド(BCBS)」のライセンシーとしての強み

エレバンス・ヘルスの最も大きな特徴は「ブルークロス・ブルーシールド(BCBS)」最大のライセンシーであるということです。

「ブルークロス・ブルーシールド」というのは、全米 36 地域の独立したブルークロス・ブルーシールド社で構成されるブルークロス・ブルーシールド協会(BCBSA)のブランドです。同社は、このブルークロス・ブルーシールド協会(BCBSA)に属す団体の1つが、1992年に設立した医療保険会社ウェルポイント・ヘルスネットワークを起源とします。

一方で、米インディアナ州を中心に頭角を現していたのがアンセムでした。アンセムは同じBCBSを合併・買収することで事業を拡大。2001年には相互会社から株式会社へ転換し、営利保険企業となりました。

そして、その3年後の2004年に当時ブルークロス・ブルーシールドブランドで運営する最大の医療保険会社に成長したウェルポイント・ヘルスネットワークを買収することで、現在の同社の形ができました。「ブルークロス・ブルーシールド」ブランドは、協会によるライセンス提供の下、各州で提供されており、2022年末時点で1億1500万人以上が加入しています。

驚くことに、この半分近くに及ぶ4800万人が同社の加入者となっています。現在、米14州でブルークロス・ブルーシールドのライセンシーとして、ニューヨークの「エンパイア・ブルークロス・ブルーシールド」やカリフォルニアの「アンセム・ブルークロス」、ジョージアの「ブルークロス・ブルーシールド」などのブランドで保険事業を展開しています。

エレバンス・ヘルスは米14 州のうち6州でトップ3に入っているとされ、さらに2027年までに9州でその地位を獲得することを計画しています。2023年にも米ルイジアナ州のブルークロス・ブルーシールドを買収しており、展開は順調に進展している印象です。

M&Aによる新市場への参入も積極的

買収で言うと、最近完了した総合専門薬局のBioPlus(バイオプラス)の買収は、新市場への参入という点で、注目されるところかと思います。

BioPlus(バイオプラス)は、がん、多発性硬化症、C 型肝炎、自己免疫疾患、リウマチなどの複雑な慢性疾患を抱える患者に、あらゆる専門薬局サービスを提供しています。複雑な医療ニーズを持つ患者向けに支払者と特殊医薬品の提供者を結び付ける存在で、現在100 種類以上の限定流通医薬品について、年間 25万件を超える処方箋を出しているとのこと。

この買収によって、エレバンス・ヘルスは特殊疾患および慢性疾患分野への参入を果たしたということになり、将来的にバイオシミラーや特殊腫瘍治療薬に関して、大きな交渉力を得られると見ています。

2023年上半期の営業キャッシュフローは前年同期比69%増となる84 億1900万ドル

景気の影響を受けにくいディフェンシブ性質もあって、この5年間の売上はCAGR 13%で、調整後EPSは14%、またフリーキャッシュフローは30%で成長してきました。足元の業績も好調です。

加入者数は、メディケイド、ブルーカード、ACA 健康プラン、メディケアアドバンテージの各事業にわたる顧客拡大によって約4800万に達しました。利益面では、新型コロナウイルス収束による手術数の回復などの影響で、支払い保険料の増加も懸念されていましたが、保険料率の値上げによってカバーをし、増益を確保しています。事業好調により、この上半期の6ヶ月で生み出された営業キャッシュフローは前年同期比69%増となる84 億1900万ドルとなりました。

こうした堅実なキャッシュ創出力は将来の成長基盤構築に役立っています。エレバンス・ヘルスは設立前からM&Aによって事業を拡大し、業績規模を拡大することで成長を遂げてきましたが、今後もM&Aによる成長が期待されます。

最近では、ルイジアナ州のブルークロス・ブルーシールドの買収による顧客基盤拡大、またバイオプラス買収による新市場への参入により、薬局サービスを起点とした将来的な収益基盤の誕生がありました。

特にバイオプラス統合による効果は、今期は大きくないとしても(決算発表時に今期寄与は少ないとされた)、モルガンスタンレーが格付けを引き上げたように、将来の同社の利益を押し上げる事例となる可能性が高いと見られます。キャッシュフローは自社株買いと配当を通じて株主還元にも回されています。

事業環境も良く、Grand View Research によると、個人保険市場は 2023 年から 2030 年にかけて、CAGR 6.1%で成長すると予想されています。団塊の世代が退職を迎えると共に、保険サービス需要は今後数年で高まる一方です。

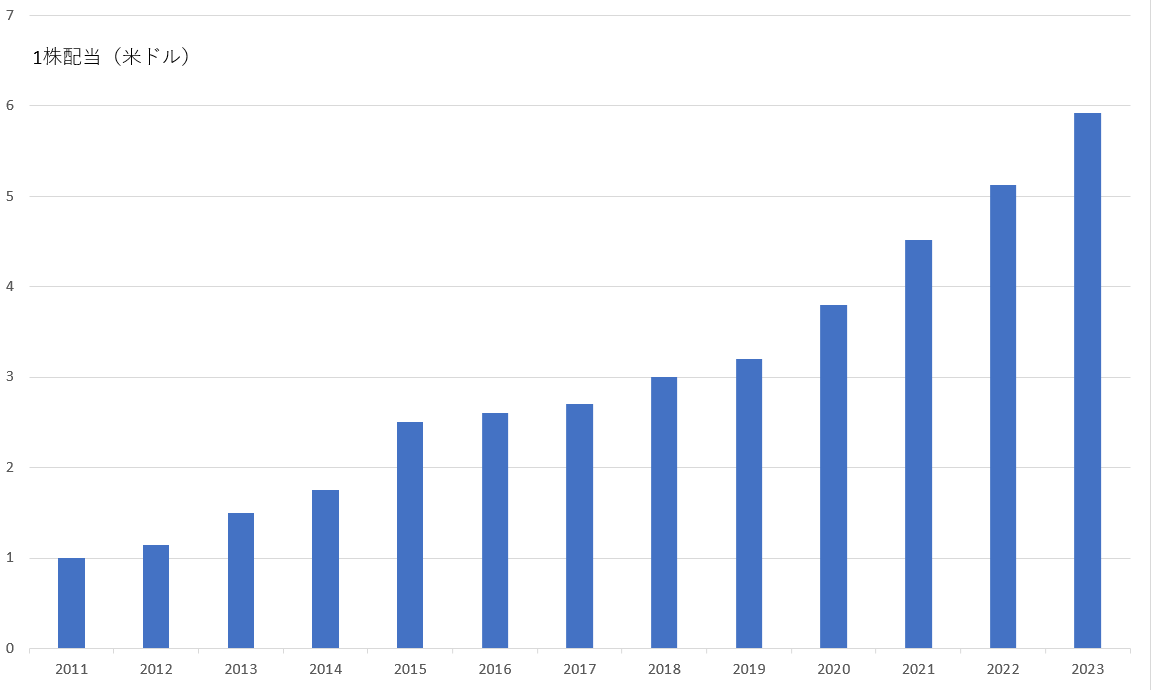

保険株は景気変動に強いディフェンシブ性があること、高い配当成長率をもった13期連続増配の実績を考慮すると、長期保有投資家にとっては魅力的な銘柄の1つかと思います。

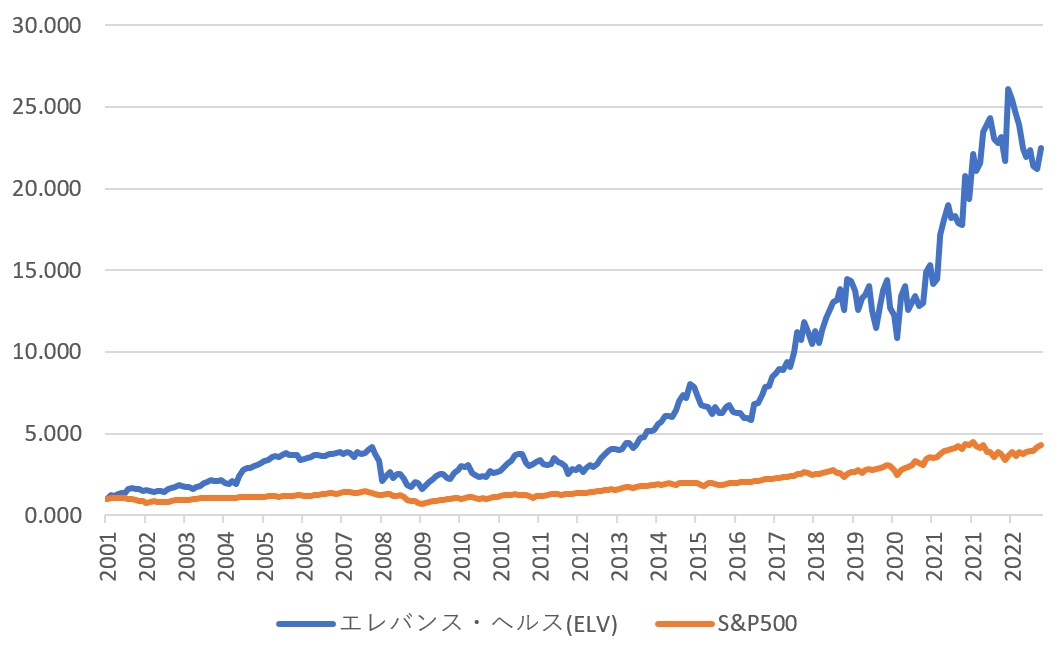

【図表2】2001年1月1日を1としたELVとS&P500の株価推移比較