国際的知名度を誇る石油メジャー、その中核事業の構造とは

シェブロン[CVX]は、米カリフォルニア州サンラモンに本社を置く総合エネルギー企業。「スーパーメジャー」と呼ばれる国際石油資本6社の一角を担い、米国第2位の石油生産量を誇る石油メジャーです。

資源の採掘・生産・輸送(上流)から石油製品の製造・販売(下流)まで一貫して手掛けており、上流部門と下流部門の 2つの事業セグメントで事業を展開しています。売上は下流部門が大半を構成し、利益は上流部門が大半を構成する構造です。

上流部門は、原油や天然ガスの採掘や生産、天然ガスの液化や貯蔵、再ガス化、国際石油パイプラインを介した原油の輸送などで構成されます。生産量は日量300万バレル(石油換算)、2022年末時点における原油・ガスの確認埋蔵量は約112億バレル(石油換算)でした(エクソンモービル[XOM]の約6割の規模)。

上流部門の売上構成比は27%(2022年12月期実績:前年比44%増の633億ドル)ですが、純利益構成比は79%(同91%増の303億ドル)と利益の大半が上流部門からのものとなっています(原油価格の影響を大きく受けることから、原油価格が高騰した2022年度は特に利益寄与が大きかったこともあります)。

下流部門は、原油をガソリンや軽油などの精製製品に加工、販売する他、産業用プラスチックや添加剤など石油化学製品の製造・販売で構成されます。米国とアジアに石油精製施設を所有しており、日量180万バレルの原油処理能力を有します。生産・精製した商品は、「シェブロン」、「Texaco(テキサコ)」、「Caltex(カルテックス)」のブランドで展開されています。

展開するガソリンスタンドの数は、米国内だけでも8,200店舗、国外も合わせれば13,000店舗を超えています。下流部門の売上構成比は73%(2022年12月期実績:前年比55%増の1723億ドル)と売上の多くを占めますが、純利益構成比は21%(同180%増の82億ドル)となっています。

買収によるキャッシュ創出力を高めるなど、利益のリソースベースを絶え間なくアップデート

同社の良いところは、長年の連続増配の実績のみならず、毎年の配当成長率が大きい点です。配当の原資となるキャッシュ創出力についてですが、同社の利益とキャッシュフローのほとんどは上流部門からきていますが、そのリソースベースも絶え間なくアップデートがされています。

最近では、2020年10月に完了したノーブル・エナジーの買収や、2023年5月のPDCエナジーの買収が将来のキャッシュ創出力を高める大きな案件として注目されています。これらの買収により、パーミアン盆地での同社のビジネスが強化されました。

パーミアン盆地は、米国の石油・ガス産業の中心地、テキサス州の西部からニューメキシコ州南東部にまたがる原油掘削地域です。国内最大のシェールオイル盆地として知られており、石油大手が投資を行っています。

同社やコノコ・フィリップス[COP]など、石油・ガス開発企業17社で構成する「パーミアン戦略パートナーシップ」(PSP)によると、パーミアン盆地における石油・ガス総生産高は2050年までに最大2600億ドルに達する予想されています。

ノーブル・エナジーの買収(50億ドル)は、このパーミアン盆地でのビジネスを強化しただけでなく、イスラエルの海洋資産、特に主力のリヴァイアサン天然ガスプロジェクトへのアクセスを可能とし、地中海での足場も強化されました。

また、PDC Energyの買収(63億ドル相当の全株式取引)は、石油換算1バレルあたり約 7 ドルの取得価格で、確認埋蔵量が約 10%増加するそうです。そして、年間フリーキャッシュフローは10億ドル増加すると予想されています。

原油価格の動向に左右されるも、中期的なキャッシュフロー拡大に期待

この他、足元でも、メキシコ湾のマッドドッグ2プロジェクトで初の石油採掘に成功、ベネズエラからの原油の積み上げを開始し、第1四半期に870万バレルの原油を米国に供給、カザフスタンTCOの生産力増加プロジェクトの始動など、将来的にキャッシュ創出力を高める動きが散見されます(ただし、資源価格水準が保たれた場合)。同社はこのような取り組みの進展を踏まえ、石油とガスの生産量は2027年まで毎年3%以上増加すると予想しています。

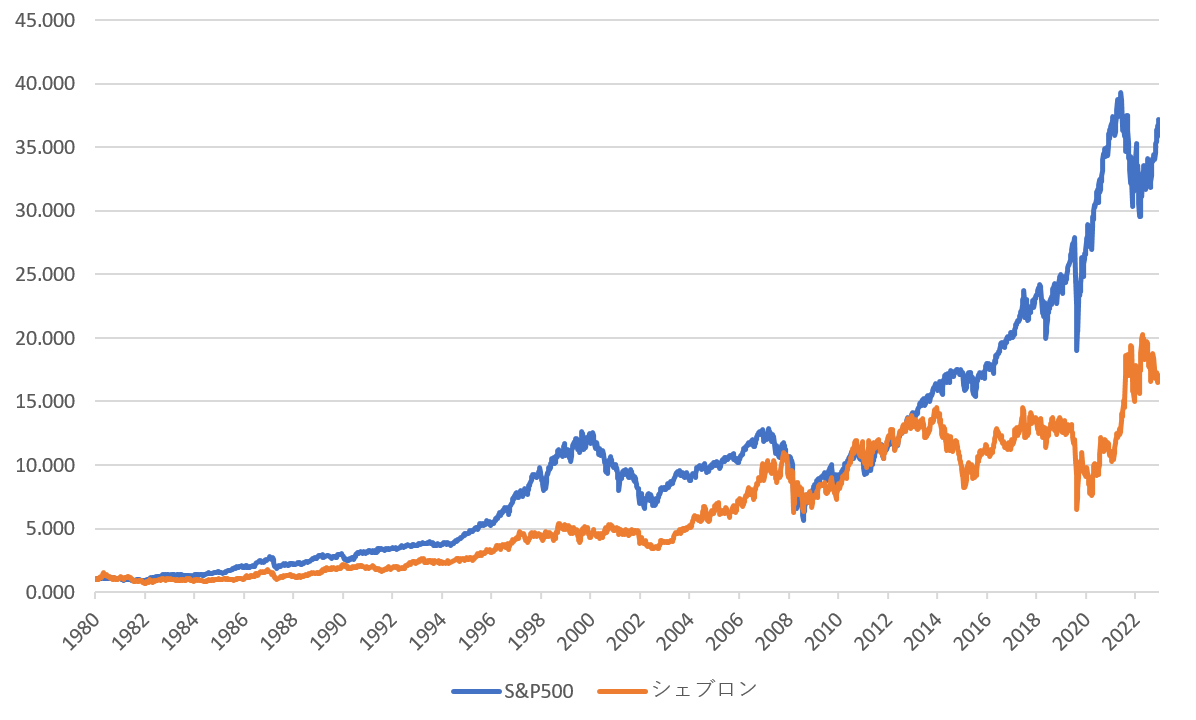

業績は原油価格の動向に左右されますが、常に需要が発生する市場で存在感を高められているのは好印象です。原油価格がこれ以上大きく下落することがなければ、中期的なキャッシュフロー拡大が見込まれます。

なお、2023年3月末時点の財務面は、現金・現金同等物を157億ドル保有し、借入は232億ドルとなっています。自己資本に対する割合は15%、現金を除いたネットベースでは5%に過ぎず、負債は控えめです。また、自己資本比率63%、流動比率1.43倍など流動性は十分です。加えてS&P から AA という高い投資適格格付けを受けており、全体的に安全性に問題はありません。