2023年前半は予想外の「良い展開」ながら景気後退懸念も

主要国の株価指数は5月に年初来高値を更新するなど堅調な展開です。景気減速懸念が根強いながら実体経済のデータは底固さを維持しています。また企業業績も事前に市場予想が引き下げられる一方、決算発表自体はその想定ほど悪化していないことが好感されています。

2023年の年初には、株式の年間予想はおおむね年前半安、年後半高でした。景気減速懸念から2022年の軟調な地合いを引き継ぐも、年後半には金融引き締めの終了・ソフトランディングへの期待が株価を押し上げる展開が予想されていたため、2023年は良い意味で予想外の展開です。

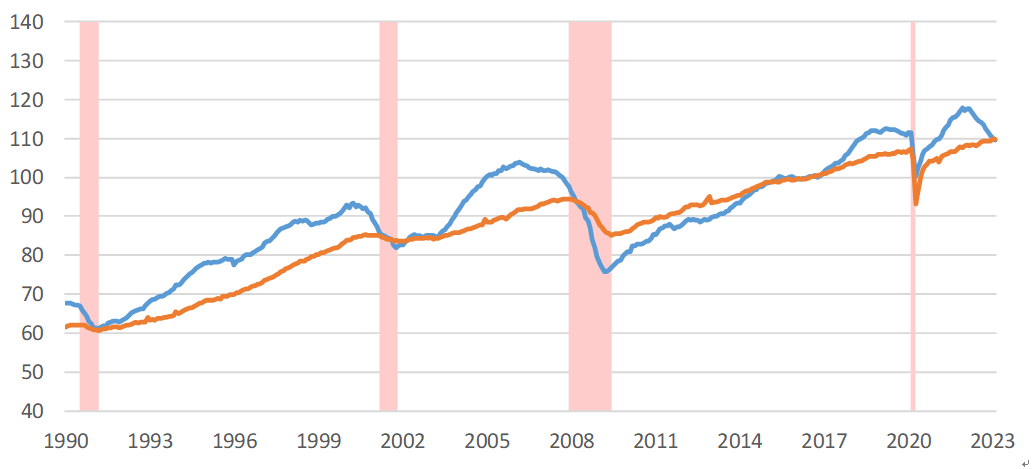

では、ファンダメンタルズはどのような状況でしょうか。米国の実体経済のデータを示す景気一致指数は堅調に推移するものの、マインドなど先行性のある景気先行指数は明確に低下しており、経験則では景気後退が近づいているように見えます。

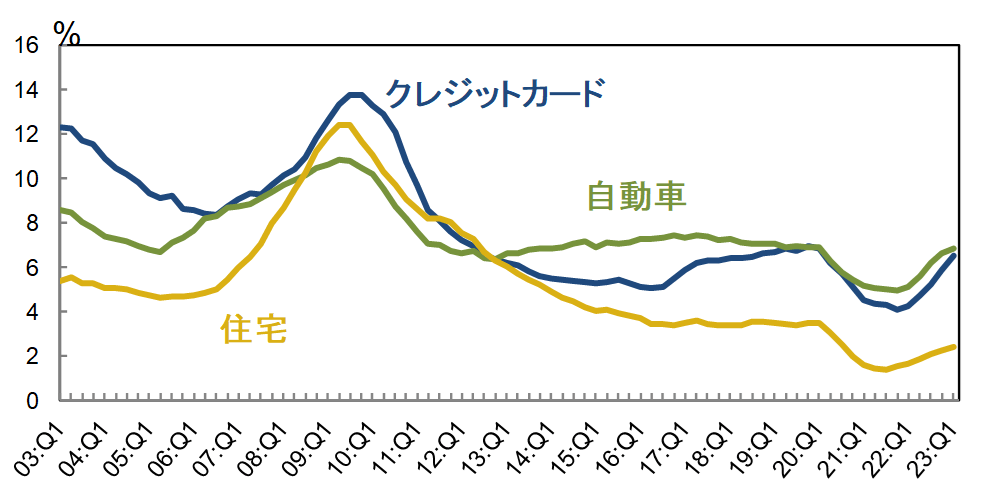

また累積的な利上げの影響が徐々に顕在化しています。各種ローンにおいて30日以上返済を延滞している割合(延滞率)は悪化し始めています。前回の2008年金融危機時と比べると悪化の度合いは未だ軽微で危機的な状況には程遠いものの、中央銀行の金融引き締めや金融機関の融資姿勢が厳格化する中で、今後の悪化度合いが注目されます。

低金利の恩恵を受けてきた領域などは要注意、中小民間企業の倒産件数も増加

2023年5月初旬に中堅銀行ファースト・リパブリック・バンクの破綻が報じられました。米国では過去2ヶ月で3行目とされていますが、今後も金融引き締めの影響は顕在化するでしょう。商業用不動産などすでに懸念される分野もありますが、低金利の恩恵を受けてきた領域や、変化に対応しきれない領域は要注意です。

前者はスタートアップやプライベートエクイティ等シャドーバンクが該当するでしょう。後者はどの業種にも言えますが、現在大企業の倒産が落ち着いている一方、中小規模では民間企業中心に倒産件数が増加しています。

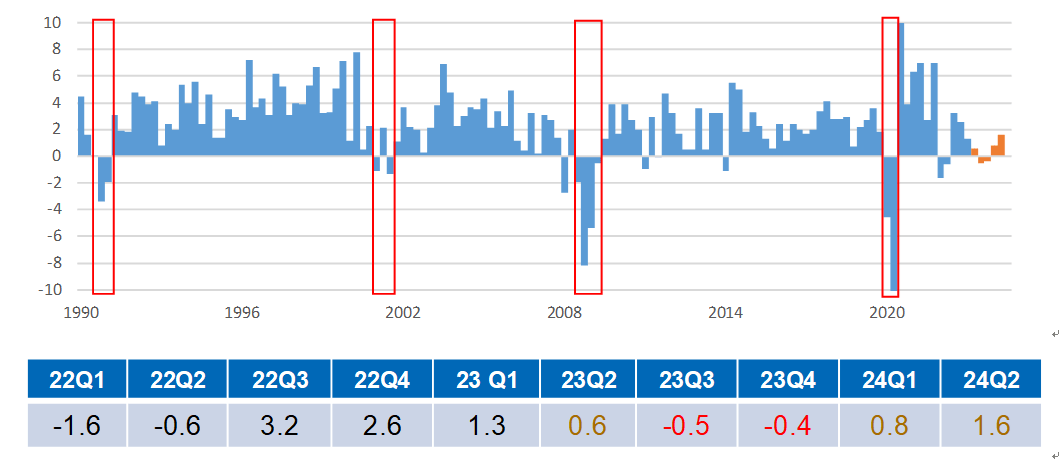

想定ほど悪化しなかった企業業績は1-3月を底に今後改善が予想されています。一方でGDP予想は以下の通り、2023年後半にかけてマイナス成長が見込まれており、マクロ環境が減速することは企業業績にも下押し圧力となる点には注意が必要です。

米経済には予期せぬ下振れリスクが高まる

なお、GDPの7割を占める消費をけん引する家計のバランスシートは健全であることから、今後予想される景気減速度合いも過去に比べて浅いものに留まると予想されておりますが、こちらも注意が必要です。これまで急速な利上げを進めたことで、経済に予期せぬ下振れが生じる可能性が高まっていると最近NY連銀(ニューヨーク連邦準備銀行)が公表しました。

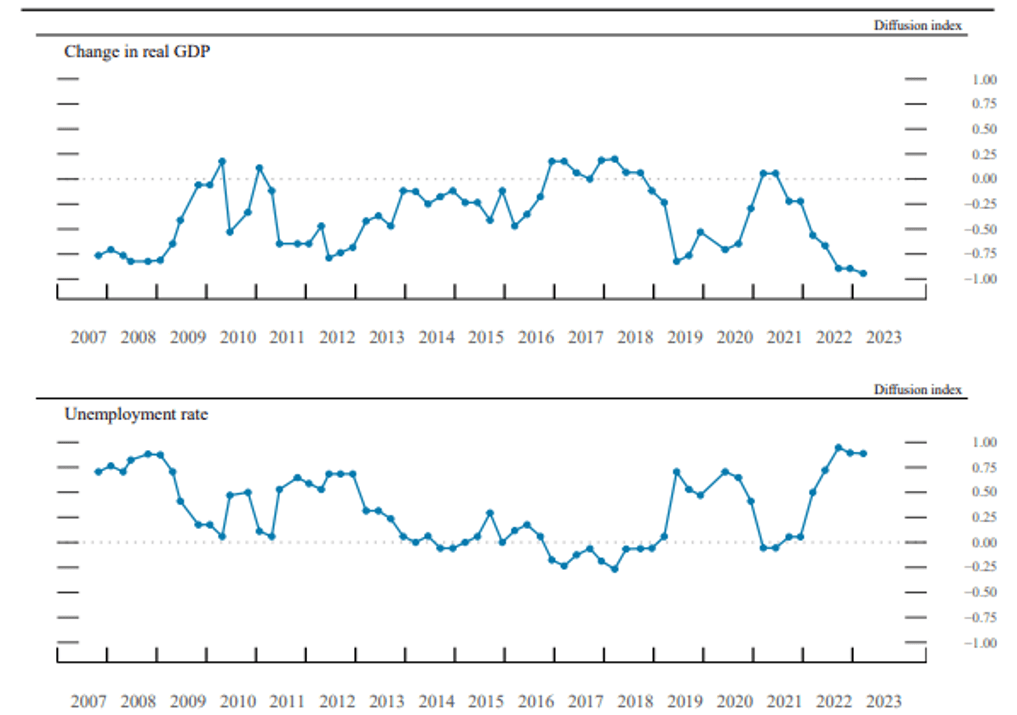

以下はFOMC(米連邦公開市場委員会)メンバーがGDPと失業率に対してリスクを認識する度合いを示しています。GDPについては下振れリスクが優勢、失業率は上振れリスクが優勢と先行きの不透明感が高い状況にあります。

債券は利回り妙味に加え、今後のリスクに備える投資対象としても魅力

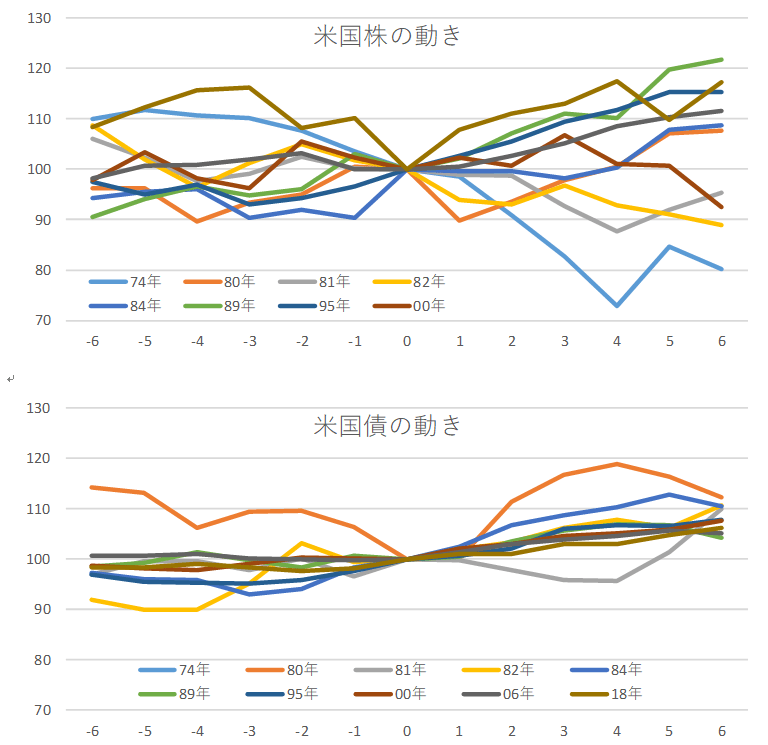

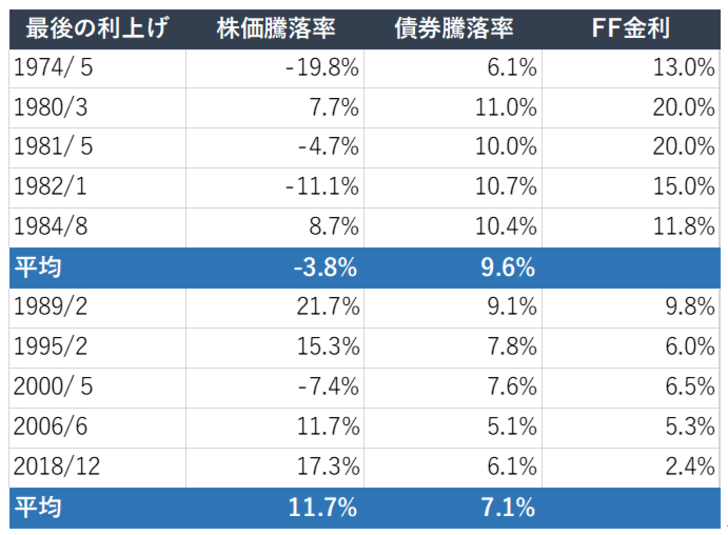

今年の年初に予想されていた年前半の景気後退懸念という悪材料は消えたわけではなく、今後出てくる可能性が意識されます。金融政策に対する見方は日々変動が激しいですが、利上げはあってもあと1、2回で、ほぼ最終局面とみられます。過去の利上げ最終局面前後の株式・債券を見ると不安定な株式リターンと安定的な債券リターンが見て取れます。

なお、上記チャートを表記すると以下の通りです。債券はどの局面も安定的ですが、株式は上5段が平均-3.8%と不安定で、下5段は11.7%と堅調です。前者はインフレ期、後者は物価が落ち着いていた時期に分けられます。現在は未だ物価が高位にあることから前者に含まれる可能性が高いとも言えます。

現在の物価の状況や当局者の発言からは年内の利下げは想定しづらく、利上げ終了後も当面は据え置きで様子見となる中、金融環境の引き締まりが経済の下振れリスクを高めます。

懸念が高まれば利下げも早まりますが、現在利回り面で妙味ある債券投資は、金融引き締めによる景気減速、その後の利下げどちらにしてもリターンの機会が期待されるなど、リスクに備える分散投資対象として魅力が増しています。