先週の動き:ニューヨーク金先物価格(NY金)は2,000ドル割れから一時7週間ぶり安値へ。国内金価格は円安で週足は上昇、8,700円台半ばで安定した値動き

先週のニューヨーク市場金先物価格(NY金)は、5月初め以来の2,000ドル大台割れに至ることになった。5月18日には一時1,954.40ドルまで売られ、7週間ぶりの安値を付けるなど、3月中旬以降続いていた上昇トレンドの反転を思わせる展開となった。週末5月19日に向けて切り返しに転じたものの、この日の終値は1,981.60ドルとなった。週間ベースでは38.20ドル、1.89%の下げで2週連続の下げとなった。

売り圧力の高まりは米国指標に好調なものが続き、米連邦準備制度理事会(FRB)による利上げ継続観測が高まった2月に似た環境が生まれ、先物市場にて買い建て(ロング)を積み増していたファンドが利益確定売りを進めたことによる。それが下げ過程でさらなる見切り売りを誘発し、一時1,950ドルの節目に接近するところまで水準を切り下げた。

直接的な売り手掛かりとなったのは、前週末に伝えられたFRB高官による利上げ継続支持発言に加え、その後、週明け後も複数のFRB高官による同様のタカ派発言が続いたことによる。いずれも直近の米消費者物価指数(CPI)や雇用統計が、インフレが減速基調にあることの継続的な根拠を示していないとして、必要なら追加の引き締めが適切になるとの認識を示したものだった。

先週のコラムにて、利上げ打ち止めを巡り「FRB内に温度差」として、FRB内部にて意見の相違があることを取り上げた。先週5月19日にワシントンでのFRB主催イベントに登壇したパウエルFRB議長は、「(ここまで引き締め策を続けてきたことで)データや変わりつつある見通しを注視して慎重に分析する余裕が我々にはある」と発言した。

わかりにくい表現だが、ここまでの引き締め効果を見極める時間帯に入っているとの意味合いで、6月の米連邦公開市場委員会(FOMC)での「明確な利上げ休止のシグナル」(ブルームバーグ)と報じられた。

このパウエルFRB議長の発言は、前日までに高まっていた6月FOMCでの利上げ継続観測を後退させ、それまでの米長期金利の上昇、ドル指数(DXY)の上昇(一時7週間ぶり高値)は反転し、NY金も4営業日ぶりの反発に繋がった。

さらに早ければ6月1日にも米国財務省の余裕資金が枯渇し、債務支払いに支障をきたす連邦債務上限問題について、先週前半を中心に合意に向け、楽観見通しがバイデン米政権と野党共和党双方から示されたこともNY金には売り手掛かりとなった。

しかし、これも週末には双方の代表者による協議が棚上げとなるなど、楽観見通しとは裏腹に協議時間が限られる中で合意の難しさが改めて意識されることになった。楽観見通しの中で売られたNY金は、その後の再び警戒感が高まる中で買い戻された。

NY金について、先週のコラムでは想定レンジを2,005~2,045ドルとしていた。実際には1,954.40~2,027.50ドルとなった。心理的節目の2,000ドル割れに至ったところで、債務上限問題につき予想外に楽観見通しが流れたことで、テクニカル面の悪化もあり押し目が深くなった。

ただし、冒頭で触れたように先物市場主導型の下げであり、そもそも5月初めに至る上昇過程で、ファンドなど欧米投機筋はポジションを「買い」にフルに傾けていなかったことから、売りも限定的とみられた。この点でここまでのNY金の上昇トレンドは失われていないとみている。つまり、下げ局面は押し目買いの機会となったと思われる。

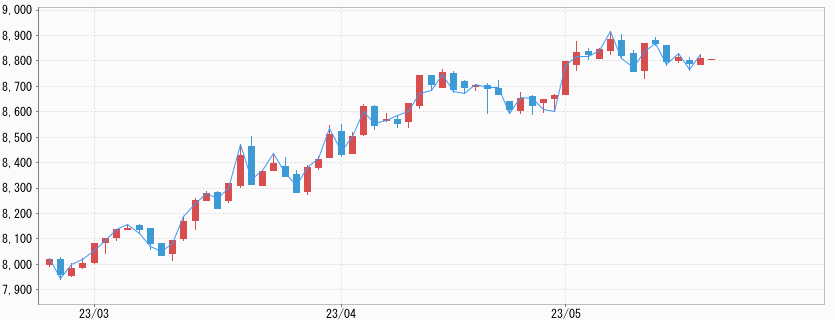

一方、国内金価格は、週前半の米ドル高を映す形の円安の進展で米ドル建て価格の下げが相殺されることになった。先週のコラムでは想定レンジを8,600~8,900円としたが、実際には8,665~8,827円となった。週足では24円、0.28%の上昇と相変わらずの円安効果を思わせる展開となった。8,700円台半ばでの安定した値動きが続いている。

FRB内の意見割れ、手腕を試されるパウエルFRB議長

先週のコラムでは「今週の見通し」にて、5月19日に予定されていたイベントでのパウエルFRB議長とバーナンキ元FRB議長の発言と連邦債務上限問題の進展具合に注目と解説した。

まずパウエルFRB議長の発言については、前述のように6月利上げ停止に傾いていることを表したが、先週はNY地区連銀のウィリアムズ総裁やジェファーソンFRB理事も同様の発言をしていた。

共通するのは金融政策が経済に浸透するには時間を要するという見方で、2022年以来の急速な引き締め効果は、これから表れる公算が大きいというもの。したがって、ここは立ち止まって(利上げ停止)現れるデータを注視しようという考えになっている。

パウエルFRB議長自身も発言内容は言質を取らせぬよう表現に気を配ったものの、同様の見方とも取られる。これまでタカ派で知られてきたセントルイス地区連銀のブラード総裁が、利上げを終了する局面に近づいている可能性があるとしたことは意外性を感じさせた。

一方で、先週もボウマンFRB理事やクリーブランド連銀のメスター総裁などは、利上げを継続すべきとの見解を示していた。パウエルFRB議長が、次回FOMCまでどこまで意見を取りまとめられるか、注目される。

今週は個人消費支出(PCE)価格指数(PCEデフレーター)の発表が予定されており、次回FOMCまでのインフレと労働市場のデータを注視する環境が続きそうだ。

米連邦債務上限問題、銀行破綻が続いた後というタイミングの悪さ

米連邦債務上限問題に関しては、米財務省の保有する資金がここに来て急速に減少しており、先週5月17日時点の現金残高は683億ドル(約9兆4000億円)まで減少した。1週間前にあたる5月10日の1548億ドルから大きく減少した。

ちなみに年初1月4日は3796億ドルだった。このままでは早ければXデーとされる6月1日を待たずに資金が枯渇する可能性も思わせるが、一説では300億ドルが限界点とされている。先週は合意に向け楽観論が流れたのは、資金枯渇が切迫していることが双方の背中を押した側面もありそうだ。

さらに指摘できるのは、銀行破綻が続いた後というタイミングの悪さだ。

そもそも銀行が保有していた米国債の価格が(FRBによる歴史的利上げで)大きく下がって財務内容の悪化が表面化したことが預金流出(取り付け騒ぎ)に繋がった。この銀行問題が燻る中で、国債の値下がりに繋がる債務上限問題のこう着は、米国の金融経済の大混乱に繋がる可能性がある。そこに財務省の資金枯渇が想定より早まる可能性が出て、こんな時に政争でもあるまいというのが現実的なところだろう。

この危機感がバイデン米政権と野党共和党双方に一時休戦という選択をさせ、上限枠の無効化という一時的措置で目先の危機を回避する方策も考えられるのだが、共和党マッカーシー下院議長は、一時的措置はあり得ないとしている。5月22日にバイデン米大統領とマッカーシー下院議長による直接協議が予定されている模様だ。

金鉱山関連では過去最大の買収案件が合意

先週は金市場関連で鉱山会社の大型M&Aのニュースが伝えられた。5月15日にオーストラリアの金鉱山大手ニュークレスト・マイニングが、世界最大手の同業米ニューモントからの買収提案に合意したと発表された。買収額は262億豪ドル(約2.4兆円)で今後同社株主や公的な承認を得る手続きに入る予定だ。

実現すると金鉱山関連では過去最大の買収案件となる。両社合計の年間金生産量は約800万トロイオンス(約250トン)で、世界の金鉱山供給(22年3649トン)の約7%に相当する。

金鉱業界は過去5年ほどの間に再編・淘汰が進んでいる。世界的なインフレを受けてエネルギーなどの生産コストが上昇に加え、埋蔵量の先細りと金利上昇が重なり、資源開発のコストが増大している。そこで生産基盤を維持するため、再編で合理化を図る動きが加速している。

今週の見通し:米連邦債務上限問題とPCEデフレーターに注目。NY金は1,970~2,030ドル、国内金価格は8,700~8,850円を想定

今週は、まず足元の米連邦債務上限問題の行方がどうなるかが最大注目点となる。先週は合意に向け楽観見通しが流れたが、その根拠が全く不明だった。バイデン米大統領がG7広島サミット出席で不在の間も双方の代表者による協議が進められたものの、週末には物別れ中断が伝えられていた。

米政権側の楽観論の背景には、米大統領が債務上限を無視して国債の発行を指示できるとされる憲法修正第14条(合衆国の公的債務の効力が問われてはならないと規定)の拡大解釈があるとされる。ただし、この抜け穴的な解決策は債務上限の無効化となることから、米国債の格下げ要因となり、金融市場の大混乱を引き起こす可能性が考えられる。いずれにしても、どのような合意に至るか今週のみならず要注意と言える。

5月24日には5月FOMCの議事要旨が公開される。利上げ打ち止めに向けどのような議論がされていたか注目される。さらに前述した4月PCEデフレーターの発表が5月26日にある。

今週は先週の下げ相場が一巡し、2,000ドル復帰を想定するが2,000ドル手前に戻り売りも控えることから、テクニカル要因も作用するとみられる。想定レンジはNY金が1,970~2,030ドル、国内金価格は8,700~8,850円に置いている。