先週の動き:レンジ相場続くニューヨーク金先物価格は6週続伸9ヶ月ぶり高値維持、国内金価格は8,000円超で推移

先週のニューヨーク金先物価格(NY金)は、週末1月27日通常取引の終値(清算値)が1,929.40ドルとなり、週間ベースで6週連続の上昇となった。市場では一連の経済指標の発表を、その都度消化し、今後の米金融政策の方向性に対する、手掛かり材料を探ろうとする動きが続いている。

そんな中で、先週は今週の米連邦公開市場委員会(FOMC)を控え、週初1月22日に米ウォール・ストリート・ジャーナル(WSJ)紙の著名FEDウォッチャー(連邦準備制度理事会担当記者)、ニック・ティミラオス記者による「(FRBは)今春に利上げを停止するために労働需要や支出、インフレの鈍化がどの程度必要かを検討し始める可能性がある」との観測記事が注目を集めた。

昨年末以降、ここまで米インフレのピークアウトを思わせる指標が続く中、市場ではFRBの利上げ打ち止め接近に対する思惑が高まる一方で、FRBはインフレ鎮静化の確証が得られるまで引き締め姿勢を堅持すると牽制してきた経緯がある。

WSJの観測記事を受け、先週は週前半を中心にNY金は、連日終値ベースで2022年4月以来9ヶ月ぶりの高値を更新する動きとなった。その結果、1月25日は5営業日続伸となり、1,942.60ドルと昨年4月21日以来の高値で終了した。ただし、前週まで2カ月半で300ドル近く水準を切り上げ、その後滞留状態にあるだけに、高値警戒感が根強く、上値の重い状態が続いている。

先週の値動きで興味深かったのは、1月23日から27日に至るまで、連日NY時間の昼前にその日の安値を付け、終盤には買い戻される展開が続いたこと。高値警戒感の一方で、1,920ドル近辺、あるいはそれ以下では押し目買いが連日見られた。いわゆる、もち合い相場が続いており、週間ベースでは前週末比1.2ドル、0.06%の上昇で、一応6週連続の上昇ではあるものの、前週も6.50ドル、0.3%と小幅な上昇が続いている。

先週はタイトルを「金は利益確定で売り消化の時間帯」としたが、展開はその表現そのままとなった。その上で、見通しを1,900~1,940ドルとしたが、1,912.50~1,949.80ドルとなった。

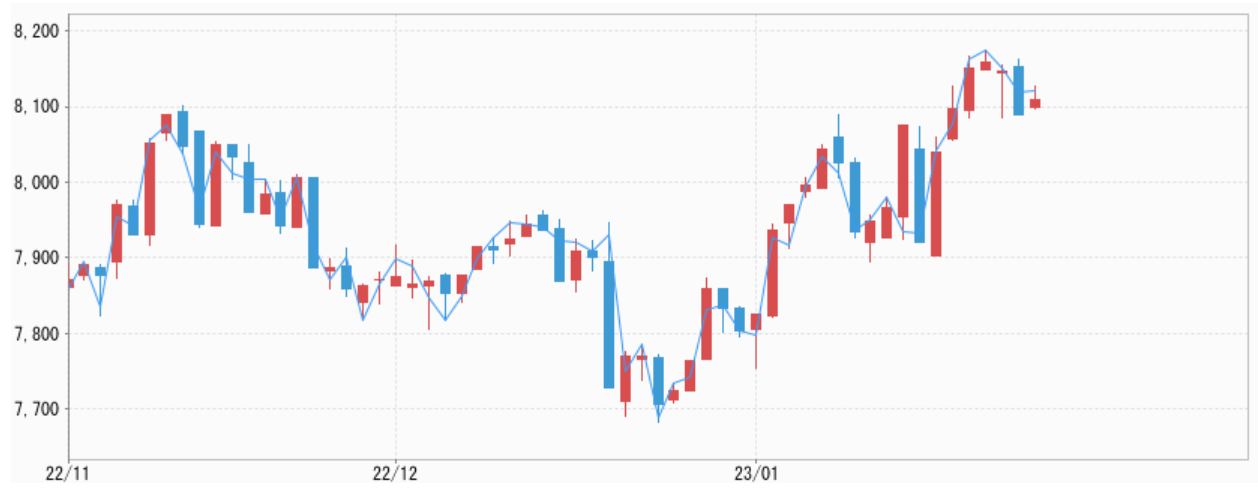

一方、国内金価格は想定レンジ7,850~8,080円に対し、7,976~8,098円と下値は想定比で切り上がった。これは米ドル/円相場が130円近辺で安定し、想定ほど円高方向に傾かなかったことによる。

ゴールドの高値維持をサポートする下落トレンドが続くドル指数(DXY)

ゴールドが1,900ドル超の9ヶ月ぶり高値圏で滞留する背景の一つに、ドル指数(DXY)が下降トレンドを維持していることがある。先週もDXYは一時101.504と2022年6月以来の安値を付け、終値ベースでも101ポイント台で終了した。

2022年9月27日に20年ぶりの高値114.06がピークとなり、水準を切り下げている。一般的にNY金とDXYは逆の値動きをする(逆相関性)ことで知られており、その傾向は2022年春以降に高まっている。

DXY弱含みの背景にあるのは、この指数の構成比率の高い(60%弱)ユーロの対ドルでの上昇がある。先週1月23日のユーロは対ドルで一時1.0927ドルと、2022年4月以来の高値を更新。欧州中央銀行(ECB)の複数の当局者が、2月と3月の理事会でそれぞれ0.50%の利上げ実施を提唱。ラガルドECB総裁も、高すぎるインフレを抑制するために引き続き、迅速に引き上げるとの認識を示したと伝わり買われた。

また、先週は1月25日に米S&Pグローバルが、1月の米総合購買担当者景気指数(PMI)速報値を発表。46.6となり、景気拡大と悪化の分かれ目となる50を7カ月連続で下回った。一方、注目されたのは、ユーロ圏の総合PMIが予想外に改善したことだった。

1月の速報値は50.2と前月の49.3から上昇し、好不況の分かれ目となる50を2022年6月以来初めて上回った。個別では1月のドイツPMIデータでは、サービス業PMIが50.4と、2022年6月以来初めて50を超えた。

利上げサイクルの終盤に差し掛かっているとみられるFRBに対し、強めの利上げを続けるECB。さらに予想外に回復を見せる欧州に対し、景気後退懸念が高まる米国。それを映すユーロ/米ドル相場の上昇が、DXY低下を通し、NY金をサポートする状況が続いている。

引き続き鈍化を示す米インフレ指標、0.25%利上げを織り込んだ金市場

1月27日に発表された2022年12月の個人消費支出(PCE)は、前月比0.2%減だった。市場予想(0.1%減、ロイター)を超える規模で、2カ月連続の減少となった。2022年11月は0.1%減と、当初発表の0.1%増から下方修正された。モノへの支出は実質で0.9%減。サービスへの実質支出は横ばいと、2022年1月以降で初めて増加しなかった。

同時に発表された2022年12月の米個人消費支出(PCE)物価指数(PCEデフレーター)は、前年同月比伸び率は5.0%と、11月の5.5%から鈍化し、2021年9月以来1年3カ月ぶりの低水準となった。

FRBが注視していることで知られる(変動の大きい食品とエネルギーを除く)コア指数(コアPCEデフレーター)は、前年同月比4.4%上昇となった。市場予想と一致したが、11月の4.7%から減速し、高インフレはピークを越えたとみられ、FRBが利上げペースを緩めるとの見方を後押しすることになった。

この結果を受けて、今週の連邦公開市場委員会(FOMC)では0.25%の利上げがフルに織り込まれたが、問題はパウエル議長が今後の見通しをどのように語るかにある。FRBはコロナ禍による経済のデフレ化を恐れ、極端な水準まで金融緩和を行った。その結果、インフレを加速させたが、サプライチェーンの分断化による一過性のものとする、判断ミスを犯すことになった。

現時点では、インフレ持続を恐れ、逆方向の締め過ぎが懸念される状況にある。常に緩和を先読みしようとする市場に対し、FRB関係者によるけん制発言がここまで続いてきた。FOMCメンバー全員による見通しを示す3月の会合を前に、今回のパウエル議長の発言に利上げサイクルの終了見通しが含まれるか否かが注目される。

今週の見通し:FOMC、ECB理事会、1月米雇用統計に注目。NY金は1,910~1,960ドル、国内金価格は7,950~8,130円を想定

2月1日に声明文の発表と議長記者会見が開かれるFOMCに関しては、先に触れたように0.25%と利上げ幅縮小は間違いないと思われる。すでに織り込み済みで、利上げ幅縮小の価格へのインパクトは大きくないだろう。

問題は、今回の利上げサイクルにあり、利上げの終着点金利(ターミナルレート)を巡り、市場とFRB間に存在する見通しの違いだ。5.5%までの利上げの必要性を唱えるタカ派のFRB高官がいる一方で、市場は5%超を見込んでいない。この見通しの違いに対し、パウエル議長がどのように説明するか。

今週はFOMC以外にも、注目イベントは多い。その中でも2日のECB金融政策理事会は0.5%の利上げが予想されている。ラガルド総裁は2022年12月会合以降、見解を変えておらず、「ECBは利上げ軌道を維持する」としている。記者会見で同様の発言が続くとユーロ高が予想され、DXYはさらに下値を探ることになりそうだ。

3日に発表される1月の米雇用統計も注目事項となる。インフレがピークに達成した兆候が見られる一方で、失業率は依然歴史的にも低い水準で推移している。ハイテク産業を中心に大量の人員整理計画が発表されており、失業率に反映されるのは先かもしれないが注目される。インフレとの関連で賃金(平均時給)の伸びにも注目となる。

こうした中で今週はNY金のレンジを1,910~1,960ドル、国内金価格は7,950~8,130円を想定している。金現物の店頭小売価格は先週過去最高値を更新しているが、今週もその可能性がありそうだ。