日銀の金融政策決定会合、現在の金融政策運営を維持

日本銀行は本日(2023年1月18日)の政策委員会・金融政策決定会合において、「長短金利操作付き量的・質的金融緩和」と呼ばれる現在の金融政策運営を維持しました。また、「必要があれば、躊躇なく追加的な金融緩和措置を講じる」とこれまでのスタンスを維持しています。

10年金利を人為的に抑えてきたことから、期間ごとの金利を繋いだイールドカーブは10年だけ歪んでいる状況が継続しており、前回会合ではその是正策がサプライズとして出されたものの、その後も歪みは解消されていません。大規模な国債買い入れが継続する中で、1月12日には金融緩和策に伴う副作用を点検するとの報道もあり、今回の決定会合は注目されましたが、結果大きな変更は見られませんでした。

なおイールドカーブコントロールと整合的なイールドカーブ形成を促すため、国債などを担保に金融機関に低利で資金を貸し出す「共通担保資金供給オペ」を拡充し、また「貸し出し増加を支援するための資金供給」の貸し付け実行期限の1年間延長と「気候変動対応オペ」の対象先を拡大して系統会員金融機関を新たに含めることが決められました。

「経済・物価情勢の展望」(展望レポート):金融緩和の出口が早まる期待を後退させる内容

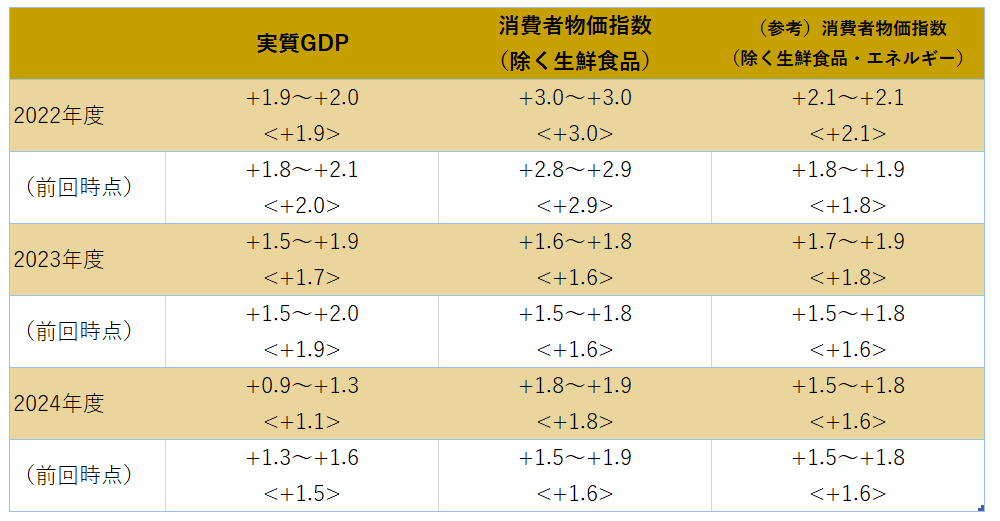

今回は年4回示される「経済・物価情勢の展望」(展望レポート)も公表されました。日銀が日本経済や物価の見通しを示し、今後の金融政策運営に対する考え方をまとめたものであり、金融政策正常化へのタイミングを示唆することからこちらも注目されていました。

展望レポートでは、経済の先行きはコロナ禍からの回復、その後は所得から支出への前向きの循環により潜在成長率を上回る成長、物価の先行きは成長や賃金上昇によってプラス幅を緩やかに拡大していくと予想されています。前回の見通しと比べると成長率は下方修正・物価はやや上方修正されています。

成長は経済対策効果の反動減や海外経済の下振れを織り込んでおり、物価も経済対策によるエネルギー価格押し下げ効果の剥落によるものです。ただし、参考値として示された生鮮食品・エネルギーを除く物価が伸び悩むように、物価目標の達成には時間を要するとみられているようです。

市場の金利上昇圧力が高まり、また金利に歪みが生じる中で起債を延期する企業もあったため、再度のサプライズ修正も一部警戒されていました。また、展望レポートの物価見通しが2%に達する可能性も囁かれていたため、今回の結果は金融緩和の出口が早まる期待を後退させるものであり、日銀の緩和的な政策スタンスは変わらず、イールドカーブをしっかりとコントロールするとの明確なメッセージとなりました。

市場の反応も大きなものとなりました。朝方128円台にあった米ドル円は一時131円台に上昇し、上述の思惑報道のあった1月12日の水準の132円台に向かう展開となりました。株式市場も金利感応度の高い銀行は売られるものの、全体は株高で反応しました。朝方0.5%を超えていた10年金利は大きく低下し一時0.4%割れになりました。

黒田総裁は、会見で金融緩和の継続の示唆と現在の政策が持続可能であることを強調

記者会見で黒田総裁は2%の物価安定の目標実現を目指し、安定的に持続させるまでにはまだ時間がかかると発言しました。またイールドカーブコントロールの変更について影響を評価するのに時間を要するなど、金融緩和の継続を示唆しました。同時に現在の政策は持続可能であることが強調されました。

現在もイールドカーブ上の10年金利の歪みは残存しています。イールドカーブコントロール政策の見直しを要求する市場の圧力に対し、日銀の政策スタンスが変わらなければ今後も大量の国債買いが続くことを示唆し、政策の持続可能性をめぐる投資家の懸念も続きそうです。

金利水準は大きく変わるような状況には無い

金利の不安定な動きは短期的に続くかもしれませんが、日銀の緩和スタンスは緩まないでしょう。ただし、たとえイールドカーブコントロールが無くとも、金利水準は大きく変わるような状況には無いと考えます。現在の潜在成長率0.3%を前提にすると、金利が大きく上昇する局面ではないと感じられるからです。

展望レポートにあるように回復途上にある国内景気に対して、減速懸念が強まる海外経済の影響に注意です。日本の長期金利は実質金利・インフレ期待・信用リスクに分けられますが、実質金利が反映する経済の実力値が高まっていくか注目されますし、短期的にはインフレ期待を動かす資源等の動向と賃上げが注目されます。また近々正副総裁人事案が国会に示される予定ですが、特に海外投資家が国債売りを強めていると言われる中、市場への丁寧な政策説明が求められます。