<< <<【前編】sideFIREを目指し、6年で1億5000万円の資産形成を達成!

戦略的な節約術やリスク管理でコツコツと資産を増やしてきたMinさん。次は世帯金融資産2億円を視野に入れつつも、家族が増えた今、この瞬間にできることも楽しみたい、と理想のライフデザインを構築中。ここからは、具体的に現在のポートフォリオや今後の目標について紹介します。

個別株からインデックス型の積立投資中心へ

―――最新のポートフォリオを教えてください。

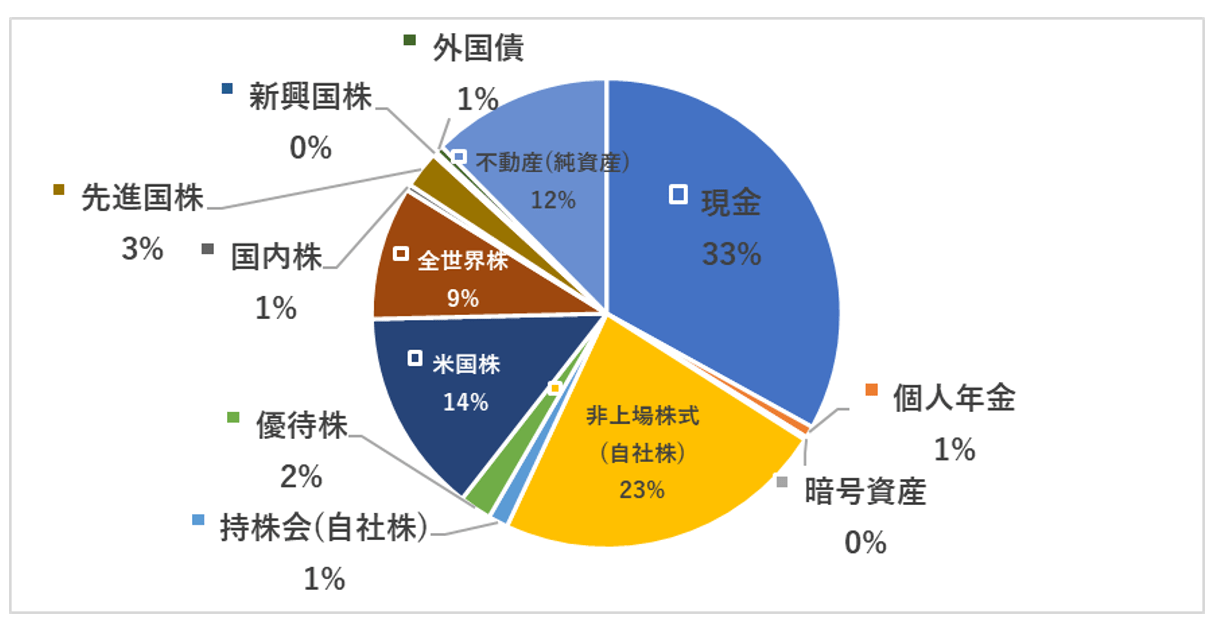

現在のポートフォリオは国内株、米国株、全世界株、不動産、暗号資産に投資しています。不動産は約60%がローンです。

2021年までは、米国株の個別株中心のポートフォリオを組んでいましたが、長期金利が上がってきているため株価下落を警戒し、現在は株主優待銘柄と持ち株会(自社株)以外の個別銘柄はすべて売却して、現金を多めと投資信託を主としたポートフォリオにしています。

今後は、市況を見ながら現金比率を下げて、株式比率を上げていきたいと考えています。なお、非上場株(自社株)は、夫婦で経営している企業の株式のことです。また、暗号資産もほとんど売却し、現状では30万円程度です。

米国株は、ETF(MAXIS米国株式S&P500)と、投資信託(eMAXIS Slim米国株式(S&P500))が中心です。

最近、米国の高配当株式を投資対象とする投資信託の積立を少額ですが、始めました。

また、全世界株型や先進国株式に投資している投資信託にも投資しています。個人的に、投信はeMAXISシリーズが好きで投資しています。数ある投資信託の中でも信託報酬率がトップクラスの安さであることが魅力です。

個人的に、投信はeMAXISシリーズが好きで投資しています。数ある投資信託の中でも信託報酬率がトップクラスの安さであることが魅力です。

長期目線のコア・サテライト戦略へ移行中

―――投資を始めた初期のポートフォリオはどのようなものだったのでしょうか?そこから現在に至るまでに、どのような変化や改善がありましたか?

2017年~2021年までは、国内および米国個別株が中心のポートフォリオでした。本格的に積立投資を始めたのは約4年前の2019年からです。

投資を始めた当初のポートフォリオは、現金10%、株90%でした。前述のとおり、株はすべて国内の個別株です。その後、米国の個別株に移行したものの、当時は株価が気になってソワソワするくらい、自分のリスク許容度を超えた投資を行っていました。

しかし、子どもが生まれたことで家族との時間を確保したい気持ちが強くなり、運用の主軸を個別株からインデックスファンドにシフトすることにしました。

もともと投資信託の積み立てを開始したのは2017年で、持株会(自社株)とDC(企業型確定拠出年金)になります。DCでは企業拠出分に加え、マッチング拠出で追加投資もしています。妻も2018年にiDeCoを利用して積み立てを始めました。

2018年終わり頃からは、つみたてNISAもはじめ、日本と先進国と新興国のインデックスファンドを積み立てていました。その後、パフォーマンスが良い米国株のインデックスファンド(S&P500)にシフトしましたが、地政学リスクなどを考え、現在は全世界株(オール・カントリー)のインデックスファンドと米国株のインデックスファンドを半々の割合で投資しています。

現在は、主軸を長期目線の積立投資に置いた、コア・サテライト戦略に移行中です。なお、コア資産は積立(S&P500、全世界株式、確定拠出年金)、サテライト資産は個別株や不動産、米国債と、2022年から始めた暗号資産です。暗号資産は1年で150万円が10倍の約1500万円になっています。

また、インテックスファンド中心のポートフォリオにシフトした理由は以下のような理由からです。

・長期投資では、運用成果に与える影響のうち、アセットアロケーションが7~8割を占め、銘柄選択やタイミングが与える影響は2~3割にすぎないという研究結果が複数ある

・専業の投資家ではないので銘柄研究にそれほど時間を避けない

・投資のプロでさえ市場平均を超える運用は難しいと言われている

・2018~2021年までは、国内株の取引に加え、夜中に米国の個別株取引もしていたため、日中眠気が襲ってきて生活や仕事に支障が出ていた

・インデックスファンドを買うだけで分散投資ができる。しかも、ボラティリティを抑える効果も期待できる

個別株中心からインデックスファンド中心のポートフォリオにシフトすることで、パフォーマンスはこれまでよりも下がるかもしれませんが、安定した精神状態で、自分がやりたいことに時間が取れるようになると思っています。

なお、インデックスファンドは、ETFではなく投資信託が中心です。投資信託であれば、再投資する作業が不要で、手間がかからないためです。また、無分配のファンドもあるので、分配金から税金を引かれる前に再投資でき、より複利の効果が大きくなる魅力もあると考えています。

運用管理費用などの手数料も、ETF並みに安いものが増えていることも、投資信託を選ぶ理由の1つです。それに、現状では現金が多めなので、コア部分の長期積立投資を継続しつつ、タイミングをみてキャッシュ比率を下げ、サテライト部分にあたる株式の比率を上げたいと考えています。

より良い未来のために。具体的な不労&事業収入を得るためのプランとは

――今後の目標は世帯金融資産2億円とのことですが、それを実現するために、今後取り組もうと考えていることはありますか?

現在やっていることを継続するつもりです。負けないことを心がけ、無理もしないようにしたいですね。積立投資は株価が下がっている時こそ、将来のリターンを上げるチャンスだと思い、続けるようにしています。

―――Minさんの考えるSideFIREは「経済的自立(FI)をした上で、事業収入を得ること」とのこと。経済的自立(不労収入)と事業収入、各々について今後の具体的な目標はありますか?

経済的自立のための不労所得として月40万円、事業収入として月70万円(夫婦合算)を目指しています。世帯金融資産は5年以内に2億円を達成したいと考えています。

その理由は、総務省統計局の「家計調査報告書(家計収支編)令和3年(2021年)」に、4人家族(夫婦+子供2人)の生活費の月平均30万円というデータがあるためです(過去5年についても、だいたい30万円前後)。

ただし、ここには住宅ローンや家賃が含まれていないため、家賃分の10万円を加えた40万円を不労所得の目安としています。なお、我が家は現在3人家族ですが、将来的にもう1人増えるかもしれないので、4人を前提に考えています。また、家賃については、現在の生活拠点が地方ということもあり、新築戸建て3LDKで8万1千円、駐車場2台、ネット回線・水道込みで10万円としています。

月40万円の不労所得を得るには、仮にFIREルール(年4%ずつ取り崩す)に則るなら、税金も考慮すると1億5000万円の投資額が必要になります。ここに生活防衛費の1300万円を加味すると、1億6300万円必要になる計算です。

我が家の場合、資産のうち非上場株式(自社株)を取り崩す訳にはいかないので、ここでは計算から除外しています。ですが、自社株を加えるとすると、自社株の株価がそれほど上がらなかったとしても、世帯金融資産は目標の2億円を超えます。

我が家は現在、妻が1年間の育休中です。私も2022年に2ヶ月間取得し、また2023年も2ヶ月ほど育休を取得する予定なので、入金力が低下している状態です。遠からず家族がもう1人増えるとなると、またもや入金力が低下するため、これまでと同じような運用パフォーマンスを得ることが難しくなるかもしれません。その可能性を考慮すると、世帯金融資産2億円の目標を達成するには5年ほどかかるかもしれません。

生活費を不労所得でまかなえるようにすれば、事業所得は、旅行費用や子供の教育資金がかさんだとき、株価が下落して不労所得が減少したとき、臨時出費のときなどのバッファに充てることができます。

そのためには、事業所得を夫婦各々が手取りで月35万円、合計70万円程度は欲しいところです。お陰様で、今のところ自社事業は好調ですが、地方の田舎の小売業ということもあり、人口減少に伴い、客数も少しずつ減少してきています。今後は、新規顧客を獲得するための対策を講じることが必要だと考えています。

※本インタビューは2022年11月28日に実施しました。

※本内容は、個人の経験に基づく見解であり、当社の意見を表明するものではありません。

※投資にかかる最終決定は、お客様ご自身の判断と責任でなさるようにお願いいたします。