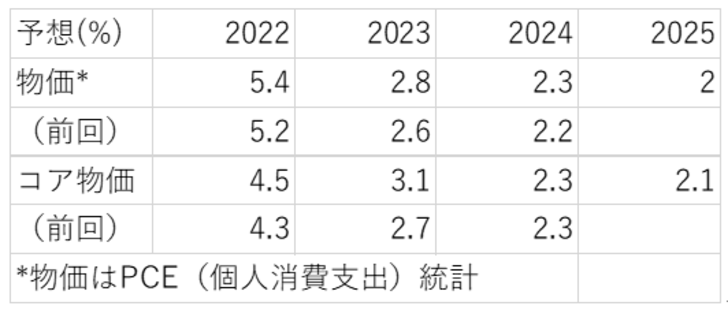

GDPは下方修正、失業率や物価、政策金利は上方修正に

現地9月21日に米国のFOMC(連邦公開市場委員会、日本の金融政策決定会合に該当)が開催され、政策金利は市場想定通り3会合連続で0.75%の利上げにより3-3.25%となりました。なお、公表された声明文では成長について「緩慢」とし、前回の鈍化から表現が変更されましたが、その他変更点は見られませんでした。

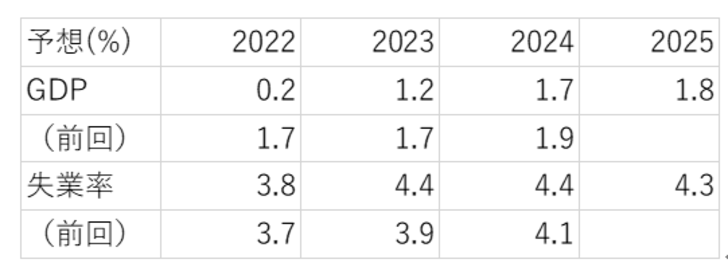

FOMCは3月、6月、9月、12月に今後の経済予想が示されます。今回は以下の通りGDPが下方修正され、失業率が上方修正されたように景気の減速基調が織り込まれています。

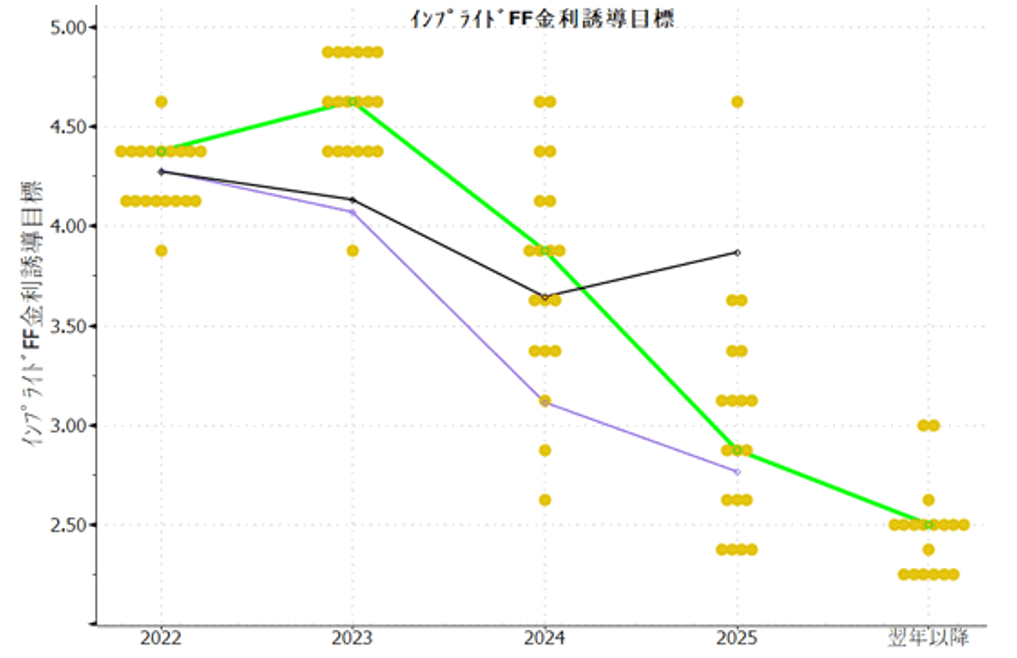

もう一つ注目されるのがFRB当局者による政策金利の見通しです。以下、中央値になりますが、政策金利予想値が大きく上方修正されました。2022年は4.4%ですので、残り2回の会合で1.25%の利上げが見込まれています。これによって2023年と見込まれる最高到達金利の水準が4.6%と以前から上方修正されました。なお長期的な政策金利の水準は2.5%と前回から変更はありませんでした。

その後のパウエル議長の記者会見では、インフレ2%へ向けた引き締めスタンスとそれを維持する強い意志が示されるとともに、成長については住宅市場などでの減速基調を認めながらも労働市場はいまだ堅調であり、インフレ低下には今後雇用と成長の鈍化が必要になる可能性について言及されました。いつか利上げペースを落として効果を見極める可能性にも触れるなど概ね最近の発言に沿うものでしたが、経済見通し下方修正の一方で金利の上方修正にも反映されたように、概して景気減速下でのタカ派スタンスが強調されました。

FOMC直後の市場は株安・金利上昇・ドル高・金高となりやや乱高下しましたが、引けにかけて景況不安から株安が強まる中で長期金利は低下し、イールドカーブのフラット化が進みました。

注目の10年金利はここから数ヶ月がピークの予想

以上の状況認識で、株式市場でも注目される10年金利についてはどのような展開が見込まれるでしょうか。景気鈍化が予想される一方で金融引き締めスタンスは長期化が見込まれ、9月以降は量的引き締めが加速しています。これまでは量的緩和によって金利は低水準に抑え込まれていました。

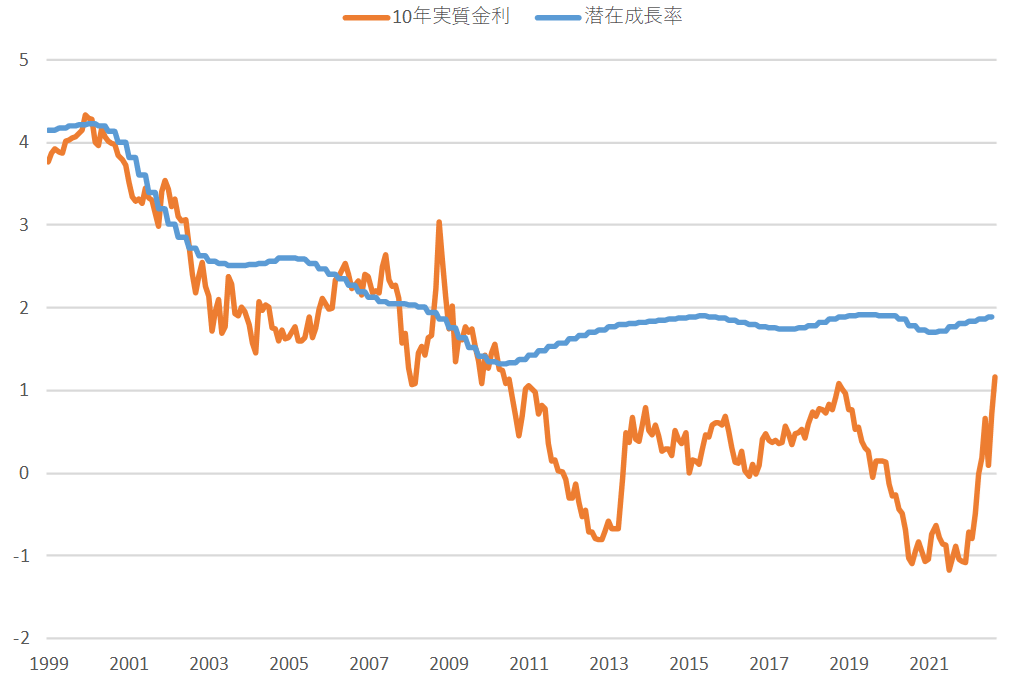

10年金利をインフレ期待と実質金利とに分けると、前者は一時期の高進からFRBの目標値でもある2%に向けて落ち着きつつあります。一方で実質金利はこれまで潜在成長率に沿った動きを示してきましたが、2008年金融危機以降の量的緩和によって大きく下振れしています。

現在の金融政策・特に量的引き締めは、かい離した両者の関係を元に戻す方向に作用するでしょう。潜在成長率1.9%に対して現在の実質金利は1.16%ですので、3.5%の10年金利にも4%超に向けた圧力がかかります。一方このようなファンダメンタルズに加えて需給要因も考慮されます。貯蓄余剰の年金等国内投資家、世界的な景気減速懸念を抱える海外投資家など、10年金利が上昇すれば旺盛な買い需要が予想されます。

金利水準と共に考慮したいのは時間軸です。金利は様々な期間がありますが、政策金利のピークに対して長期金利は同時~数か月前にピークを打つ傾向があります。現在政策金利のピークは2023年5月と市場では予想されており、今後利上げ蓄積の効果と共に景気減速が強まれば、年明け以降、金利は買い需要による低下圧力を受け、経験則通りの傾向が意識されます。

なお10年債とFF金利のスプレッドは過去平均1%程度逆イールドになり景気後退を迎えてきました。FF金利は最終4.6%予想ですので、過去の関係ではその頃の10年債は3.6%と現値に近い水準が目安となります。以上の点から10年金利はファンダメンタルズ上4%超も想定される中で、景気減速による買い需要を消化して向こう数ヶ月がピーク時期として注目されます。

株式市場は経済指標やイベント、当局者の発言に一喜一憂する神経質な展開に見えますが、落ち着いて眺めると年初から下落トレンドにあり、その背景には経済が鈍化基調にあるということです。この状況を何が変えるのか?当面はFRBの景気抑制スタンスもあり、景気減速に備えるポジションを持つことが大事だと考えます。

景気減速への備えとして債券投資は有効です。ただし長期債は金利上昇が相対的に大きな価格下落圧力となります。目先は短期債に注目し、徐々に中長期債の組み入れを検討するタイミングにあると考えます。