米ドル/円 日足

週間予想レンジ:127.00~130.00

メインストラテジー:レンジ取引

・米利上げに関するタカ派予想は行き過ぎ

・130円心理大台前後にて一旦目標達成

・強気基調維持でしばらく高値圏波動

アナリシス:

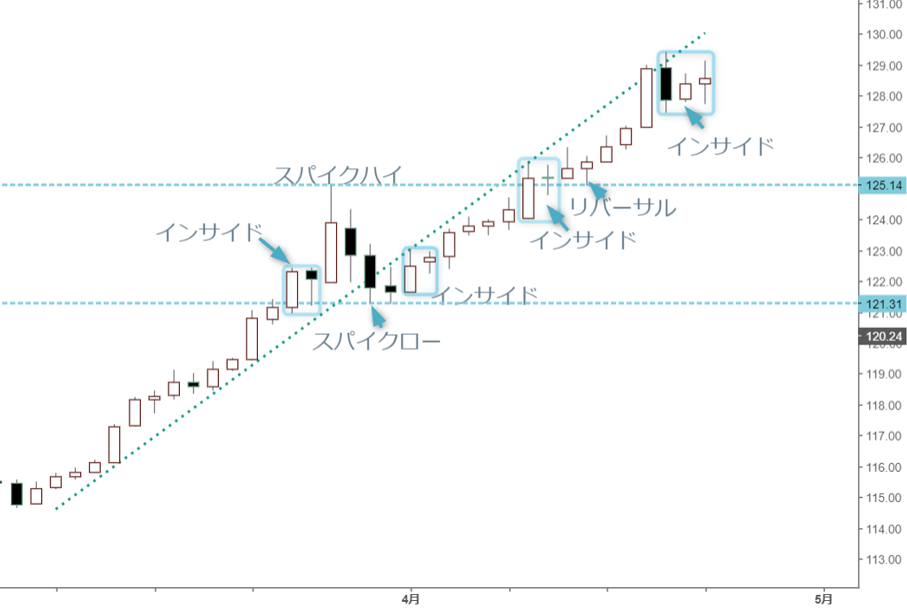

先週は続伸し、米ドル/円相場は126.56円の大引けをもって当面のターゲット(130円大台)に迫った。2015年高値のブレイクを果たした時点で、2011年安値(米ドル最安値)を起点とした大型上昇波の延長を決定したため、雄大なトレンドの一段継続が示唆され、これから130円以上の変動レンジを拡大すると思われるが、目先としては目標達成感を漂わせる。

もっとも、4月最初週の陽線引けは、3月末週間の値幅のなかで「孕まれる」形で「インサイド」を形成していたため、先々週の続伸や高値更新自体は同サインの上放れを意味し、強気サインとしてさらなる上昇余地を示したわけで、先週の続伸を当然の成り行きとみている。

3月28日に日銀の連続指値オペがあって、円安がさらに加速され、一時125.11円をトライし、2015年高値の125.86円に迫ったものの、その後一旦調整した。そのため、週足では「スパイクハイ」のサインを点灯したものの、高値更新自体が上昇加速や大幅な上値余地の拡大を示唆するサインと化したため、先週の高値再更新を当然の成り行きとみている。

そもそも2015年高値の更新自体が中長期スパンにおける円安の新天地を拡大したこともこれまで繰り返し解説した通りであり、安易なトレンドの修正はないとみているが、130円心理大台への接近で当面の目標を達成しつつある雰囲気を醸成している。

なにしろ、米連邦準備制度理事会(FRB)議長による5月0.5%の大幅利上げ発言を受けて、マーケットはそれを完全に織り込んでおり、さらに6月、7月にて0.75%の利上げありといった観測も市場関係者に持て囃され、円安恐怖感の形成に繋がった。その結果の129.41円の打診なので、言ってみれば、円買い筋のパニックが一旦ピークに到達した公算が大きく、損切りの続出で目先の踏み上げが完成された可能性がある。

米ドル/円の年間変動値幅は、平均15円とされており、変動率の高い年では平均20円程度の値幅が測れる。年初来安値が113円台半ばだったことに鑑みると、仮に130円心理大台の達成自体は異例な値動きとは言えないが、一気に打診があれば、逆に言うと目標達成感が強まる。こういった市場の材料や内部構造は、さらに市場センチメントに関する総合判断として、来週高値追いのスタンスに距離を置きたい。

もちろん、トレンド自体がしっかりしており、高値追いのスタンスに距離を取ること自体は間違いではないが、逆張りのチャンスとして解釈するには不適切である。「買われ過ぎ」自体は間違いないが、「買われ過ぎ」だからこそさらに買われる展開がこれまでずっと見られてきただけに、これからも同じ現象が見られる可能性がある。相場の「行き過ぎ」は、量的計量ができないわけではないが、効くかどうかは未知である。従って、頭打ち、また反落のサインなしでは性急な判断と行動を避けたい。

こういったロジックに基づき、円安トレンドは2021年年初安値から形成されたため、年初来モメンタムの加速が連続7週間の上昇であっても必ずしも過激とは言い切れない。それは他ならぬ、年初来に形成された「上昇トライアングル」の上放れを果たしたからである。言ってみれば、米ドル高/円安の進行が一貫しており、モメンタムの加速が見られたといはいえ、「出尽くし」になるとは限らない。この点は繰り返し解説し、また確認してきただけに、なお警戒せざるを得ない。

円安を抑制するため、米国と協議介入の可能性が論議されるが、日銀政策との相違性や米利上げ周期入りのタイミングに鑑み、近々としてはその可能性は極めて低い。むしろ、介入を誘うような円売りが活発になる可能性が大きい。ただし、すでに円安パニック的な、円売り恐怖があったからこそ、一旦歯止めされる可能性も増大してくるだろう。そのため、しっかりとサインの点灯を待ちたい。

豪ドル/円 日足

週間予想レンジ:91.50~95.50

メインストラテジー:レンジ取引

・「ダマシ」のサインが一旦点灯

・スピード調整でも強気は継続

・豪ドル/米ドル次第で深押しも

アナリシス:

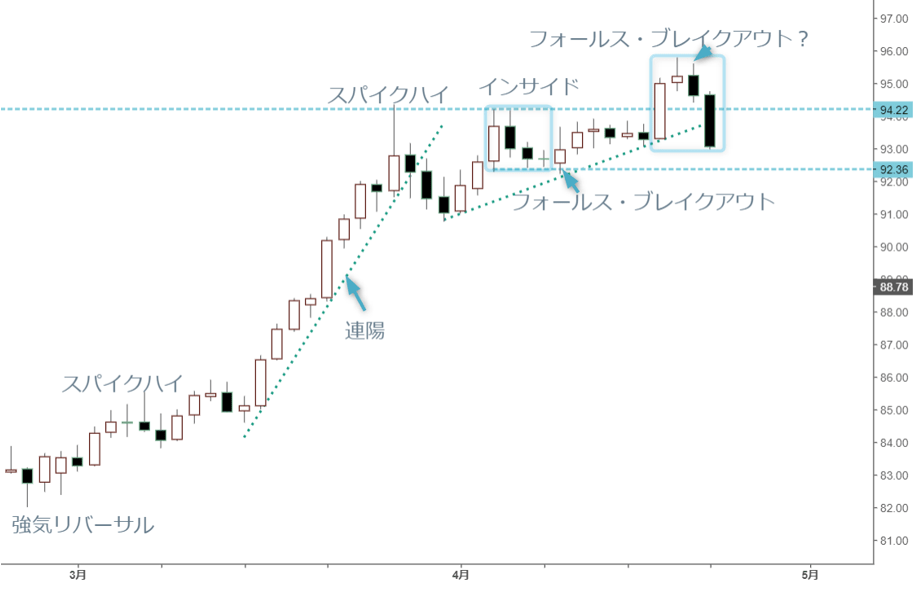

豪ドル/円相場は先週一旦高値を更新し、95.77円をトライしてから反落、そして93.05円にて大引けし、週足では典型的な「スパイクハイ」のサインを点灯した。このようなサインを鑑みると、一旦頭打ち、また調整の可能性が増大していることを暗示しており、来週はレンジ変動にシフトする公算が大きい。

もっとも、先々週は再度陽線で大引けしたものの、値幅がさらに縮小し、4月最初週の足型と「インサイド」のサインを形成した。そもそも同週自体がこの前の週足に「孕まれ」、インサイドのサインを形成したため、連続した「孕み」となり、また高値圏での保ち合いの延長を示したため、ブレイク間近の状況を示唆していた。

3月末の大幅続伸は、1月末から連続9週間の上昇を果たし、94円関門をトライした。その後の反落は、90円後半に留まった上、91円後半にて大引けしたことで小幅調整の完成を暗示し、また急騰したからこそ強気基調の維持に繋がった。3月29日に日銀のオペを受けた円の一段急落は「行き過ぎ」を示したものの、その後あくまでスピード調整の先行となり、頭打ちを認識できるまで程遠かったため、3月末から先々週までの陽線引け自体が証拠となったわけである。

従って、先週の高値更新は、本来「インサイド」の上放れとなり、さらなる上昇モメンタムの加速や上昇余地の拡大に繋がるはずだった。しかし、一転して反落、週足では陰線で大引けし、日足では4月19日から「宵の明星」のサインとなり、3月末から形成されてきた「上昇トライアングル」の上放れも「ダマシ」と化した可能性が大きく、一旦調整的な値動きになってくるだろう。

とはいえ、あくまで調整波の先行であり、ブル基調自体を否定には程遠いだろう。豪ドルの強気変動には見逃せない2つの決定的なポイントがある。1つは地政学リスクの強まりで原油、穀物をはじめとした商品相場の急騰。もう1つは主要外貨のうち、豪ドルの強さが先行されてきたことである。

先週、豪ドル/米ドルの調整につられた形で豪ドル/円の調整が見られたものの、スピード調整自体がむしろ歓迎された。これはブルトレンドの健全化に繋がるはずで、これからの上昇余地に繋がる公算が大きい。主要外貨のうち、円は最弱な位置付けを維持しており、相対的に豪ドルの優位性が鮮明かつ構造的な強さを示している。

先週も調整の気配があったことも見逃せない。先々週米ドル/円の急伸があったものの、豪ドル/円の値幅限定だったことをみれば分かるように、豪ドル/米ドルの調整(または反落)が4月に入ってから続いてきた。先週は豪ドル/米ドルの下落幅拡大もあって、豪ドル/円の一旦頭打ちをもたらしたが、豪ドルが選好されること自体は変わらないため、調整波をメイン変動として解釈すべきではないと思う。

90円心理大台を乗せて以来、豪ドル/円は事実上新たな変動範囲に入り、先週95円後半までの打診がその前触れとみなされ、先週の「ダマシ」のサインがあっても道半ばと示唆される。言ってみれば、調整波の先行、また一時深押しの可能性も排除できないものの、90円関門を下回らない限り、早晩96~98円といった従来の上値ターゲットに照準を当てたい。強気変動における「ダマシ」は、往々にして頭打ちやトレンド反転のサインではなく、あくまで途中の速度調整となりがちなので、今回もそのようにみている。

その半面、先々週まで、週足上における「11連陽」、また3月末の週足が示した「スパイクハイ」のサインの点灯は、さらに一旦高値更新があっても上に定着できず、調整波の先行が確認される場合は思ったほど早期完成しない可能性もある。この場合は、本格的な下放れがないとしても、高値再トライまで時間がかかることを覚悟しておきたい。

一方、先週の陰線引け、また「スパイクハイ」のサインの点灯があっても、逆張りの根拠として正当化できない。あくまでレンジ変動の先行として、レンジ取引の蓋然性が高いとされるが、戻り売りより押し目買いの有効性がなお有力視される。あるいは、戻り売りのスタンスを取っても、あくまでレンジ取引の一環として位置付けるか、またはリスクを限定した上でのアクションと捉えるべきなので、過大解釈すべきではない。

長期スパンにおける視点としては、米ドル/円と同様、強気ラリーの長期化を想定したい。2020年のコロナショック後の安値を起点とした大型強気変動は、2021年5月から高値圏における大型レンジを形成してきたが、それはあくまで調整子波と数える。そのため、100円大台の打診ももはや近々のターゲットとして浮上しており、息の長いブルトレンドの形成を有力視している。