米ドル/円 日足

週間予想レンジ:125.00~128.00

メインストラテジー:押し目買い

・「買われ過ぎ」ゆえに買われる

・3月末高値のブレイクで新天地へ

・トレンドの自己実現性が強まる

アナリシス:

先週は続伸し、米ドル/円相場は126.69円の大引けをもって新たな変動レンジ入りを示唆した。2015年高値のブレイクを果たした時点で、2011年安値(米ドル最安値)を起点とした大型上昇波の延長を決定したため、大きなトレンドへの一段継続が強まっている。

もっとも、先々週陽線引けは、その前の週の値幅のなかで「孕まれる」形で「インサイド」を形成していたため、先週の続伸や高値更新自体は同サインの上放れを意味し、強気サインとしてさらなる上昇余地を示していた。3月28日に日銀の連続指値オペがあって、円安がさらに加速され、一時125.11円をトライし、2015年高値の125.86円に迫ったものの、その後一旦調整したため、週足では「スパイクハイ」のサインを点灯し、同サインの解釈によって見通しが変わるはずだった。

トレンドの強さに鑑み、同週高値が早晩ブレイクされると予想していたが、先週確認されたことでトレンドの強さがさらに強化されたとみている。2015年高値更新自体が最早時間の問題となり、早晩ブレイクを果たすため、トレンドが維持される限り、基本的な判断を修正する必要はなかった。むしろ先々週に高値更新できなかったことを速度調整と見なした場合、トレンドの健全化が測られ、これからの高値更新に繋がる、といった見方も正解であったため、従来の見通しを維持しないほうがおかしいと考えている。

2015年高値の打診、またその上の定着があれば、円安の新天地を拡大し、事実上130円心理大台まで大した抵抗が見つからない。米ドル/円の年間変動値幅は、平均15円とされており、変動率の高い年では平均20円程度の値幅が測れる。年初来安値113円台半ばだったことに鑑みると、仮に130円心理大台の達成自体は、異例な値動きとは言えない。3月における上昇幅の拡大、また一気に125円大台打診があったとはいえ、年間変動幅で測る場合、「スピード違反」があっても上値余地はなお大きいとされる上、先々週の「調整」があったため、スピード調整を果たした側面も大きかった。

日足では、3月28日、29日で形成された「インサイド」のサインが一旦下放れしたものの、121円前半しか押し下げず、同レベルから順調に切り返ししてきたため、3月28日高値の125.11円を更新できれば、同「インサイド」の下放れ自体が「ダマシ」として再解釈できる。この場合、上昇モメンタムの一段加速に繋がり、週足における「インサイド」の上放れといった解釈と合致したため、2015年高値のブレイクは当然のなりゆきとみている。

基本的な理屈は変わらない。ロシアによるウクライナ侵攻による地政学リスクの急上昇で世界株式市場の急落があったにもかかわらず、米ドル/円は底堅く推移し、円はかつてのように「リスク回避先」として評価される痕跡が全くなかった。そのため、米利上げ周期入りで円はさらに売られやすくなり、売り安心感がある。円売りのスピードが確かに速いと思われるが、歴史的な上昇期間にあるだけに、通常の範囲に留まらない可能性がある。

というのは、円安トレンドは2021年年初安値から形成されており、年初来のモメンタムの加速は連続6週間の上昇があっても必ずしも過激とは言い切れない。それは他ならぬ、年初来形成された「上昇トライアングル」の上放れを果たしたからだ。言ってみれば、米ドル高/円安の進行が一貫しており、モメンタムの加速が見られたといはいえ、「出尽くし」になるとは限らない。さらに、2015年高値から2021年年初安値まで続いた5年以上の保ち合いから離脱し、年初来の上昇を2021年の上昇波の延長と見なした場合、強い推進波の一環として位置づけ、安易な頭打ちは推測されないだろう。

円安を抑制するため、財務省による介入の可能性も論議されたが、実際介入されるまではむしろ円売りが継続されやすい。そもそも2015年高値更新自体が基準になりにくく、また日銀政策と相反しており、円買い介入が国際社会から信任を得られにくいため、130円心理大台以上の円安が見られない限り、一種のポジショントーク(逆張りを誘う話)と割り切るべきだと思う。となると、相場の自己実現性に鑑み、130円心理大台の達成が有力視され、少なくとも一旦同関門に接近するだろう。逆張り筋の損切りがさらに続出しやすいため、「買われ過ぎ」ゆえに、米ドル/円のさらなる急騰があり得ると思う。

豪ドル/円 日足

週間予想レンジ:93.00~96.00

メインストラテジー:押し目買い

・高値圏での速度調整が続く

・ブレイク間近で上値志向へ

・豪ドル/米ドル次第で上昇加速

アナリシス:

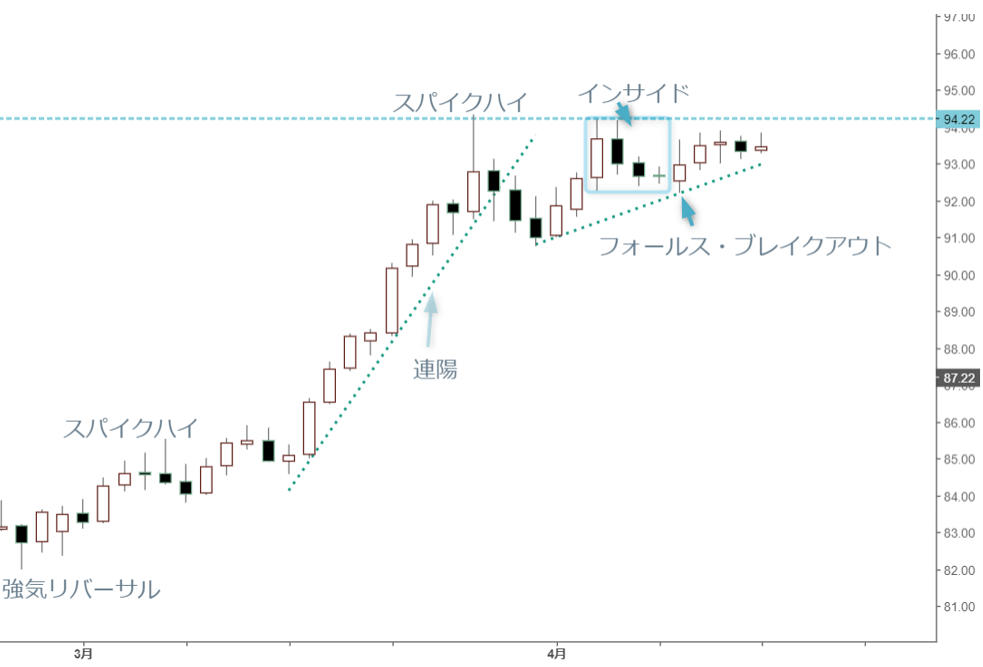

豪ドル/円相場は先週再度陽線で大引けしたものの、値幅がさらに縮小し、先々週の足型と「インサイド」のサインを形成した。そもそも先々週自体がこの前の週足に「孕まれ」、インサイドのサインを形成したため、連続した「孕み」となり、また高値圏での保ち合いの延長を示したため、ブレイク間近の状況を示唆している。

3月末の大幅続伸は、1月末から9週間連続の上昇を果たし、94円関門をトライした。その後の反落は、90後半に留まった上、91円後半にて大引けしたことで小幅調整の完成を暗示し、また急騰したからこそ強気基調の維持に繋がった。3月28日に日銀のオペを受けた円の一段急落は、「行き過ぎ」を示したものの、その後あくまでスピード調整の先行となり、頭打ちを認識できるまで程遠かったため、先々週から先週までの陽線引け自体が証拠となったわけである。

一見「行き過ぎ」でも強気基調を維持できたのは、豪ドル/円の堅調が円安のみではなく、豪ドル高の側面も大きい。米ドル全体(米ドル指数)が強い基調を保つなか、豪ドル対米ドルの切り返しを維持し、また対ユーロの優位性を保ってきたため、3月末まで豪ドル/円における9週連続陽線引けがあっても、性急な頭打ちとは判断できなかった。先々週から先週までの陽線引けは、再度高値更新はできなかったが、強気基調維持の証拠として十分インパクトがあった。

もっとも、豪ドルの強気変動には見逃せない2つの決定的なポイントがある。1つは地政学リスクの強まりで原油、穀物をはじめとした商品相場の急騰。もう1つはユーロ全面安がもたらした豪ドル対ユーロの急騰だ。構造上の強さを示すこの2つのトレンドは、多少速度調整が見られたものの、メイン基調の逆転は当面見られないはずなので、豪ドルは最弱の円に対して選好されやすく、また急伸してきたにもかかわらず、なお上値余地が大きいとみている。

その反面、先週米ドル/円の急伸があったものの、豪ドル/円の値幅限定は他ならぬ、豪ドル/米ドルの調整(または反落)が先々週から続いてきた。しかし、基本的に豪ドルは強気変動にあり、前述の2つのポイント自体がなお有効なので、豪ドル/米ドルの調整一服があれば、豪ドル/円は米ドル/円の次を追う形で上昇スピード感を再度高めるだろう。上値志向は不変なので、後はモメンタムの問題であり、先週の値幅限定も上放れする前におけるスピード調整の一環として位置付ける。

90円心理大台を乗せて以来、豪ドル/円は事実上新たな変動範囲に入り、94円前半まで大した抵抗が見つからないだろうといった見解も繰り返し指摘してきたとおりであり、3月末の直接打診で上値ターゲットの上方修正を促している。この場合、先々週一旦90円後半までの反落を調整子波と見なし、すでに完成された可能性もある。また先週の値動きによって証明されたとみている。3月15日から日足では陽線の連続形成があったものの、連続2週間の高値保ち合いですでに緩和され、これから再度高値トライを果たすだろう。

日足では、4月5日の大陽線の値幅に「孕まれる」形で、4月6日から若干反落してきたが、「インサイド」を形成して上放れの蓋然性を示唆するだろう。高値更新後の上昇モメンタムの再強化は、90円後半までの押しがあったからこそ、週足における「インサイド」の上放れと相まって有望視される。さらに、4月11日の安値は、一旦4月5日安値を少し割り込んでいたが、その後切り返し、強気リバーサルのサインとして評価され、これからの上放れの土台を形成したとみている。

その反面、週足上における「11連陽」、また3月末の週足が示した「スパイクハイ」のサインの点灯は、早期高値更新なしでは一服する前兆として解釈でき、また先週までの値動きで証明されたが、これから高値再更新に繋がらない場合、再度頭打ちのサインが強化され、さらなる反落があってもおかしくないだろう。要するに、これから高値更新の有無自体が試金石となり、強気変動におけるモメンタム維持の有無が測られる。

とはいえ、このような見方自体を逆張りの根拠として正当化できない。テクニカル上の「行き過ぎ」に関する判断自体が確実なものではなく、また円売りの一環として捉える場合は、円の独歩安が背景にあるため、円売りが行き過ぎたからこそ、さらに加速され、いわゆるパニック的な円売りがさらに続く可能性が大きい。「11連陽」がすでにみられるからこそ、「13連陽」といった極端な急騰があっても大したサプライズではない。3月24日安値の90.50円の割り込みなしでは本格的な調整が見られない上、本格的な調整があっても当面90円心理関門前後に留まる公算が大きいため、あくまで豪ドル高/円安トレンドの継続を正当視している。

長期スパンにおける視点としては、米ドル/円と同様、強気ラリーの長期化を想定したい。2020年のコロナショック後の安値を起点とした大型強気変動は、2021年5月から高値圏における大型レンジを形成してきたが、それはあくまで調整子波と数える。そのため、95円大台乗せはもちろん、100大台の打診も最早中期スパンのターゲットとして捉えているため、息の長い上昇波としてフォローしていきたい。