自分や配偶者に介護が必要になれば、家族にお願いすることが色々と出てきます。「子どもの世話にはならない」と断言するシニアの方もおられますが、現実的に考えるとまったく世話にならないというのは難しい話です。

介護でなくても、例えば病気やけがで入院することになれば、子どもは仕事を休んで病院に駆けつけることになるでしょう。そして、入院手続きを行い、入院保証人になり、退院するまで(場合によっては退院後も)フォローを続けることになります。

“いずれ世話になる”を前提として、将来について考えておきたいものです。

希望することを子に伝えておく

前回のコラムで紹介した通り、「在宅介護」と「施設介護」どちらを選ぶにしても良い点、悪い点があります。

介護が必要になったら「どうするのか」、「どうしたいのか」をしっかり考えておきましょう。そして、「どうしたいか」の結論は子どもに伝えておくことをお勧めします(子ども以外の親族または知人と懇意にしている方は、その彼らに)。

なぜなら、ある日、突然、意識が混濁したり判断力が低下したりして、意思疎通できなくなることもあるからです。

そんなとき、本人の希望がわからないと、周囲の人は「どうしてあげればいいんだろう」と頭を抱え込むことになります。

子の介護離職は大問題!

親が思う以上に、親のことを大切に思っている子は多いものです。親の希望がわからないと、「自分の手で介護をしてあげたい」と考える子もいます。そして、要介護度が重くなってくると、仕事との両立が難しくなって、“介護離職”を選ぶケースもあります。

しかし、仕事を辞めると、経済的に立ち行かなくなることも。仕事と介護の両立をするために正社員から転職した人のうち、転職先でも正社員として働いているのは男性では3人に1人。女性では5人に1人。そして、転職前後の年収を比較すると、男性の場合で約4割ダウン、女性の場合は半減しているという調査結果もあります(※)。

このように年収が大幅にダウンしてしまった子世代から話を聞くと、離職したことを悔やむ声が聞こえてきます。親の立場からしても、「親の介護のために離職してしまった」などと子が悲しそうに話す姿を見たくないでしょう。

具体的なシミュレーションを

自分たちだけで暮らすことが難しくなったら、「施設に入れてくれたらいい」と子どもに伝えているシニア世代もいます。なかには、「その費用は、この自宅を売却してくれればいいから」と言う人もいます。

しかし、もし自分自身の判断力が低下するようなことがあれば、子どもが代わって、自宅を売却するというのは簡単なことではありません。本人でなければ契約行為ができないからです。

何かあったら子どもを後見人にすると決めておくとか、家族信託で財産管理をしてもらうとか、事前の準備が欠かせません。

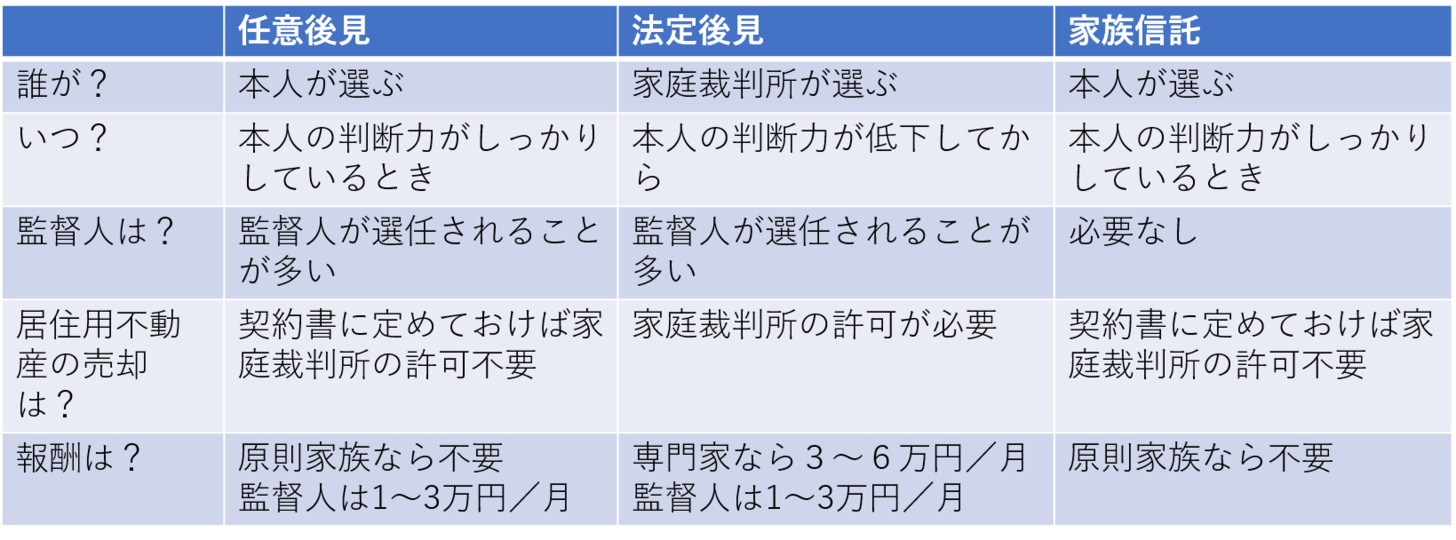

「任意後見」「法定後見」「家族信託」3つの制度の違いとは?

後見人を定めるためには「成年後見制度」を利用します。認知症などで判断力が万全ではない方のために、本人に代わって後見人が財産管理や契約行為などを行う制度です。

本人が元気なうちに自分で決めて依頼しておく「任意後見制度」と、判断力が低下してから決まる「法定後見制度」があります。後者は家庭裁判所が家族の意向や関係性を踏まえ選任するので、司法書士や弁護士などになることも多いです。

また、不適切な財産管理(横領など)が行われないか後見監督人が選ばれるケースが増えています。専門家が後見人、監督人につくと、当然ながら費用が発生します。

一方、「家族信託」とは自分の財産を、信頼できる家族に託し、自分が決めた目的に沿って自分や自分の大切な人のために財産を管理・処分(売却など)してもらう手続きです。

いずれにしても、メリットやデメリットがありますし、自分自身の生き方に影響することなので、元気なうちに理解し、必要に応じて準備をしておきたいものです。

最期まで、自分でお金の管理や契約行為を行うことは難しいと考えられます。自分らしい生涯を過ごすためにも、事前に「どうするか」、「どうしたいか」を考えて備えておくことは大切だと思います。

(※)2014年「仕事と介護の両立と介護離職」に関する調査 明治安田生活福祉研究所とダイヤ高齢社会研究財団