米企業の実績は前年同期を上回るも、米ドルの上値は重い状態

7月29日までに4-6月期決算を発表した米IT主要5社(=GAFAM)の純利益の合算金額は、前年同期比で88%増となりました。また、先週末7月30日までに決算発表を終えた(全体の約半分)S&P500企業の9割以上が、事前の市場予想を上回る利益を計上したということもわかっています。

さらに、日本の上場企業については7月30日までに4-6月期決算を発表した約500社のうち、約7割の企業の最終損益が新型コロナウイルス前の同時期の実績を上回ることになったと伝わっています。

このような状況にあるのにも拘らず、足元の米10年国債利回りは1.2%台前半の水準に留まっており、米ドルの上値は重くなっています。その最大の要因は、米連邦準備制度理事会(FRB)が掲げる政策方針にあると言えるでしょう。

既知のとおり、先週7月27・28日は米連邦公開市場委員会(FOMC)が開かれ、その声明内容はいささかタカ派的だったものの、パウエルFRB議長の会見内容は多くの市場関係者にハト派的と映った模様です。

よく言えば、タカ派とハト派の間のバランスが見事に取られていて、市場に手掛かりを与えないものだったと言えるのかもしれません。しかし、本音のところは「デルタ株感染の行方が不透明なこともあり、容易に政策の方向性を定めることも示すこともできない状態にある」ということなのではないかと思われます。

どのみち、FRBが「金融緩和の修正を急がない」との方針を掲げている限り、基本的に米国債利回りは押さえられ気味となり、海外からの米国債に対する資金流入も今しばらく継続することとなるのでしょう。むろん、その間は米ドルの上値が抑えられやすい状態も続くものと考えられます。

なお、先週の市場では「中国政府が中国企業に対する統制強化を進めている」ということに対する警戒の動きも見られていました。7月26日には上海総合株価指数やCSI300指数などが大幅に下げ、市場全体がリスク回避ムードを色濃くする場面もありました。

むろん、株価の一段安懸念については、中国の証券規制当局が慌てて事態の収束を図るべく動いたこともあり、とりあえずは落ち着きを取り戻しつつあります。また、政府による統制強化の動きにしても、それが経済成長にブレーキをかけ、結果として国民支持が得られなくなるようであれば、次第に緩められていくと見る向きも少なくないようです。

景気回復が進む米国の動向に引き続き注目

なおも、米国景気が着実に回復歩調を辿り続けていることは間違いないでしょう。実際、先週末7月30日に発表された6月の米個人所得・支出のデータや7月のシカゴ購買部協会景気指数、同米ミシガン大学消費者信頼感指数(確報値)などは、いずれも事前の予想を上回る強めの結果を示していました。

そして、今週末8月6日には7月の米雇用統計の発表が控えています。周知のとおり、米国では6、7月に多くの州で失業保険の上乗せ給付措置が終了したため、求職活動を再開して実際に雇用者となった人が増えている可能性も大いにあると思われます。また今後、米インフラ投資計画の審議や債務上限問題への対応などが前向きに進めば、それは米金利や米ドルにとって相応にプラスのインパクトとなるでしょう。

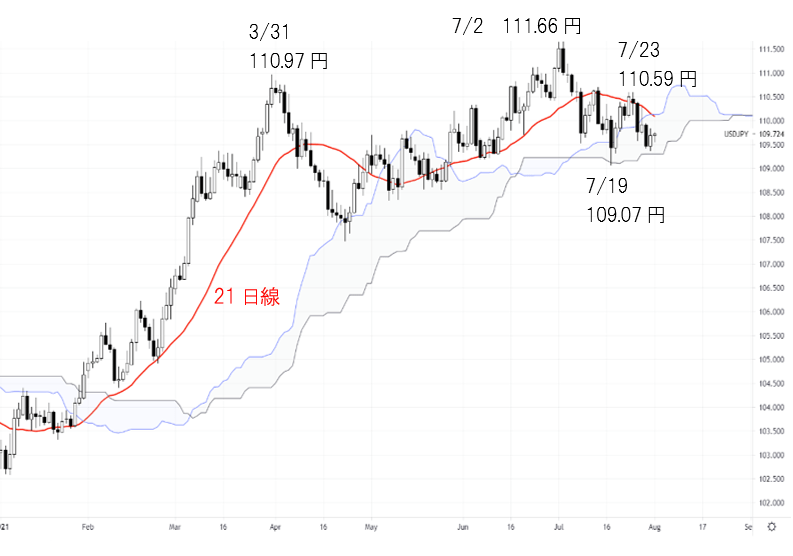

その意味からして、目下は米ドル/円の下値を積極的に攻めるといったムードでもありません。その下値は、今のところ一目均衡表の日足「雲」下限のところで支えられる格好となっており、今後の材料次第では再び日足「雲」上限と21日移動平均線を上抜け、110円台半ばあたりの水準を目指す可能性も十分にあると思われます(図表)。

一方、ユーロ/米ドルは1.1750-60ドル処の節目で下支えられ、先週末には1.1850-60ドル処の節目まで買い戻される動きとなりました。目先は、ここでユーロ/米ドルが戻り一巡から再び1.1750-60ドル処まで再下落するか、それとも1.1950-60ドル処の次の節目を試すかどうかを見定めることが重要と思われます。