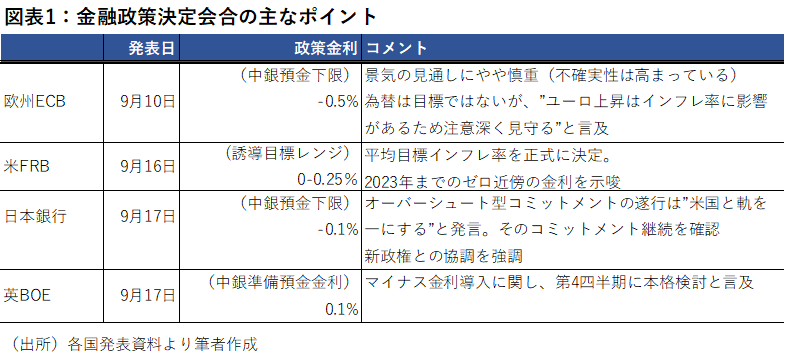

金融政策会合ウィークの総括

先週から今週にかけて、欧・米・日・英の順で金融政策決定会合が開催された(図表1)。新型コロナの不透明感が拭えない現状で、世界中で大規模緩和の継続が決まった。それぞれの注目点は以下の通りである。

日銀の政策は無風だったが…

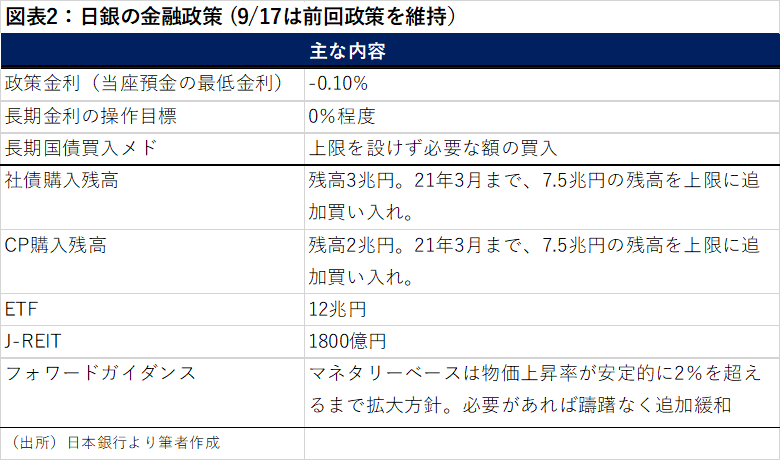

この中では注目が薄かった日銀だが、黒田日銀総裁の会見は、質疑も多く案外盛り上がりを見せた。政策に変更はなかったが(図表2)、今後の新政権との協調体制や、政策への評価、緩和をどこまで強化・継続するのかなどに議論が集中した。

とりわけ、前日の米FOMCで提示された「平均インフレ目標」についてのやりとりが注目された。黒田総裁は、日本では既に2016年から「オーバーシュート型コミットメント」を打ち出しており、今回の米国の決定と「軌(き)を一(いつ)にする」とした。たとえ一時的にインフレ率が2%を超えても、そこで緩和を打ち止めにするのではなく、安定するまで続けるという強力な緩和スタンスを改めて示したものだ。

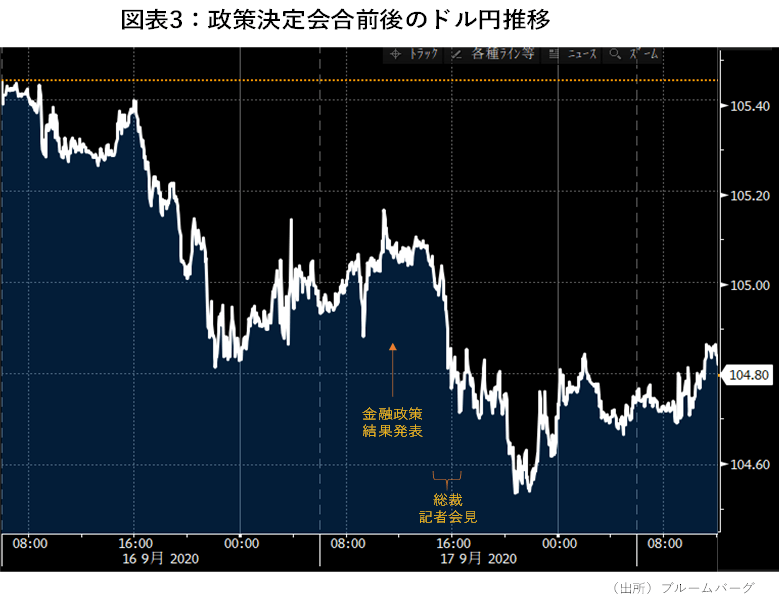

これらのコメントにより、日本の金利は若干低下したが、米国との対比では緩和力が弱いと受け止められ、円高がやや進行した(図表3)。総裁が政策の方向性は米国と一致していると発言してもこれだけ動く市場である。今後更に、緩和余地の違いが強く意識されれば、大きく円高に振れかねないだろう。

金融政策の課題と今後の市場インプリケーション

新型コロナは一部で沈静化してきたものの、金融緩和は、雇用や消費の戻りが確認されるまで継続することになるだろう。結果として、金融緩和が景気の回復にラグする形で、必要以上に長く続く可能性がある。

その場合、資産価格上昇が継続するのはほぼ必然である。米国では、株価もさることながら、住宅価格の上昇が目立ってきた。リモートワーク需要も相まって物件価格が前年比で2~4倍になったなどというリゾート物件も出てきている。

しかしリスクもある。景気回復が遅れれば、もちろん世界全体にマイナスだが、特に日本への影響が懸念される。世界中で再び大幅な緩和が必要になった場合、米欧ではまだ金融緩和余地があるが、日本にはそこまでの自由度はない。“地銀への弊害”という障壁がその理由の一つだ。日本は景気低迷に加えて金利差による円高にもやられることになる。

因みに欧州では、マイナス金利が日本より深い。しかし、金融機関の一部は、既に預金金利をマイナスにし、痛みの一部を顧客に転嫁して自己防衛を始めている。大手行も巻き込んだ統合の話も聞こえてくる。欧州の金融機関も厳しいが、日本よりは先手が打たれている印象だ。

当面は、金融緩和の恩恵を享受するべく、株式等の資産リスクを選択的に取りつつ、金融政策変調の兆しに留意したい。