米国のリセッション入りの可能性を巡り、さまざまな予想が飛び交っている。現在米エコノミストの予想リセッション入り確率の平均は40~50%となっており、強気の見方がやや優勢である。

この見通しに死角はないのか。リセッション入りの可能性を主な3つの先行指標で検証する。

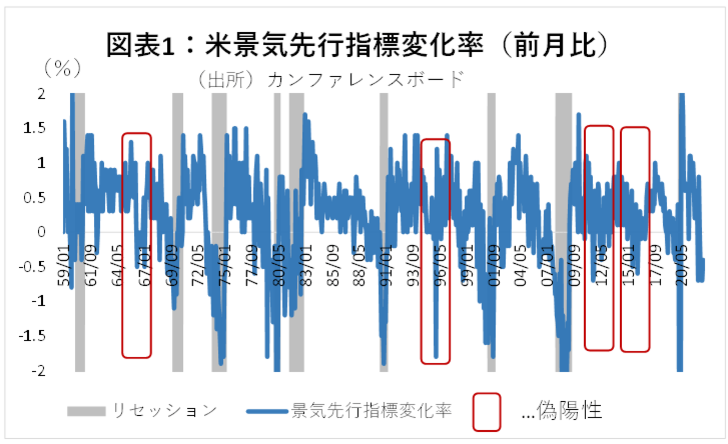

1.カンファレンスボード景気先行指標

景気に先行するとされる10種類のデータをまとめた指標が「カンファレンスボード景気先行指標」だ。構成要素には、製造業の受注高や雇用関連の指標、株価、長短金利のイールドギャップ、個人の事業環境などが含まれる。

この指標が連続で悪化した時期は、1959年以降で概ね13回程度ある(図表1。1か月だけプラスに浮上してすぐマイナスに戻った事例もカウント)。このうち、9回の事例で、1年以内にリセッション入りしている。つまり、この先行指標の的中率は69%(9÷13)である。逆に、4回は、リセッションのシグナルは出ていたもののリセッションに陥らなかったいわば“偽陽性”だった(同図の赤枠部分)。

直近7月の指標は、前月比マイナス0.4で今年3月以来5か月連続のマイナスとなった。強気派には旗色が悪いものの、安心材料もある。2012年や2015年にもそれぞれ連続で悪化した時期があったが、この時はリセッションは免れている。つまり、直近10年では的中率はあまり高くない。

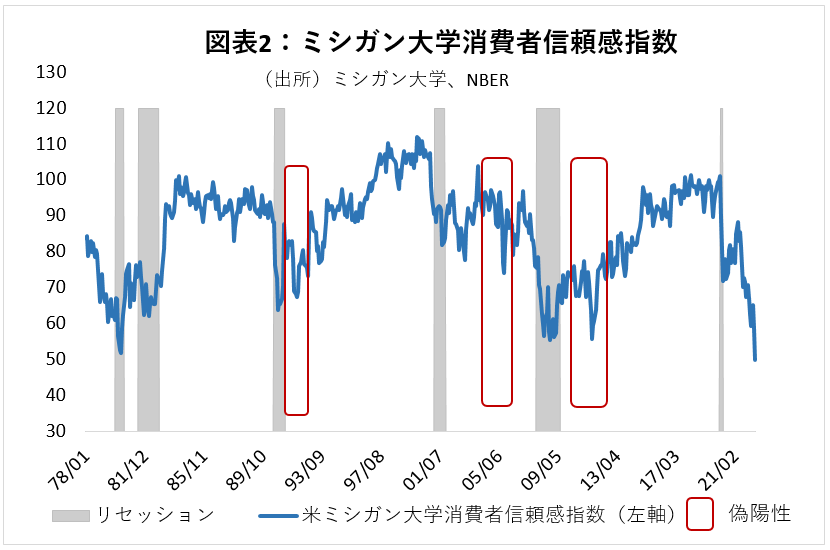

2.消費者信頼感指数

カンファレンスボードの先行指標の難点は、製造業関連の指標が多く最近のGDPの実態を表し切れていない可能性がある点である。特に足元を分析する上では、高インフレに関する個人や市場センチメントに関する指標により重点を置いて検討すべきだろう。

そこで、消費者のマインドに関する指標を見てみたい。ミシガン大学消費者信頼感指数の過去データからは、指標が悪化した後ラグを置いてリセッションに陥るというパターンが明らかにみられる(図表2)。ただし、過去3回程度は、指標は悪化したもののリセッションには陥らなかった“偽陽性”だった(同図の赤枠部分)。

では、今回はどうか。今回の消費者信頼感指数の落ち込みは、悪化速度的にもレベル的にも歴史的な水準である。今後、インフレが奇跡的速度で沈静化し、この指標が急浮上しない限り、“偽陽性”となる可能性は低いのではないか。

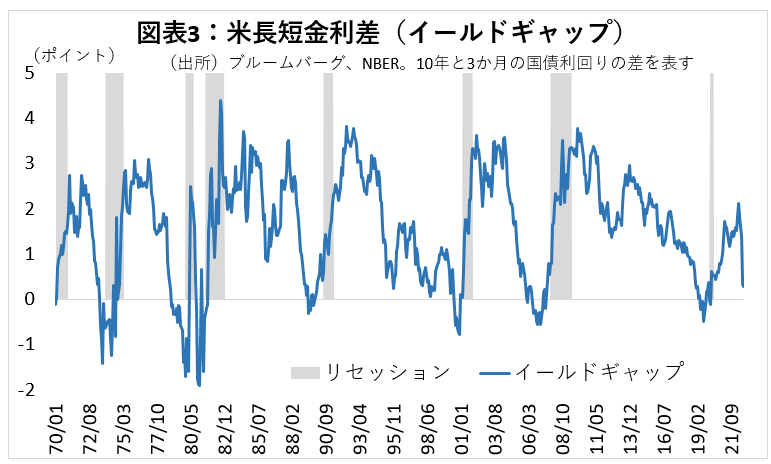

3.米長短金利ギャップ(逆イールド)

最後に、市場の景気予想を示すとされる長短金利差、いわゆる「逆イールド」を見てみる。

米金融当局は、逆イールドを10年と3か月のイールドスプレッドで観測している。これを用いて、ボストン連銀は、逆イールド発生と1年後の景気減速の間には有意な相関があると結論づけている(1966年から2009年までのデータ)。確かに、図表3の通り、1970年以降で、逆イールドが発生した7回全てのケースで、約1年後にリセッションとなっている(図表3)。

つまり、シグナルは出たがリセッションに入ったという“偽陽性”は一度もなく、逆にシグナル無しでリセッション入ったという“偽陰性”もない。いわば鉄板の指標である。

足元ではどうか。10年物国債利回りが3.04%、3か月金利が2.76%で、イールドギャップは0.28ポイントとゼロが目前に迫っている。9月のFOMCについては、今のところ0.5%の利上げ予想が主流で、現在の3か月国債利回りはこの見方を反映している。仮に利上げ幅が0.75%となれば、3か月物金利が上昇し、逆イールドが発生する確度は相当高まる。

米国にリセッションは来るのか?:おそらくYes

現在のところ、米国の多くの先行指標がリセッション入りのシグナルを既に発生しているかその目前となっている。これに対し、FRBや米政府の対応でどこまで巻き返せるのかが焦点であるが、今のところ、そこまで奏功しているようには見えない。

このため、現在のリセッションのシグナルが“偽陽性”である可能性は低いと思われる。更に、これまで鉄板の的中率を保ってきた10年と3か月金利の逆イールドが発生した場合、市場はリセッション不可避との見方に傾く可能性があるだろう。

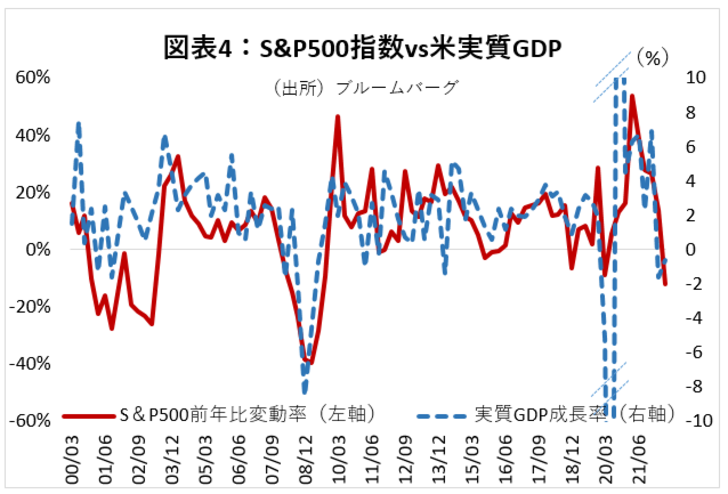

2000年以降、米国の実質GDPとS&P500株価指数の変動率は相応に連動してきた(図表4)。従って、今後リセッション確率が上昇すれば株価は当然マイナスの影響を受ける。長期保有資産については、こうした景気見通しの波に一喜一憂する必要はないが、短期資金については、少なくとも次のFOMCでリセッション予想の変化を見定めるまでは、高リスク資産は回避すべきだろう。