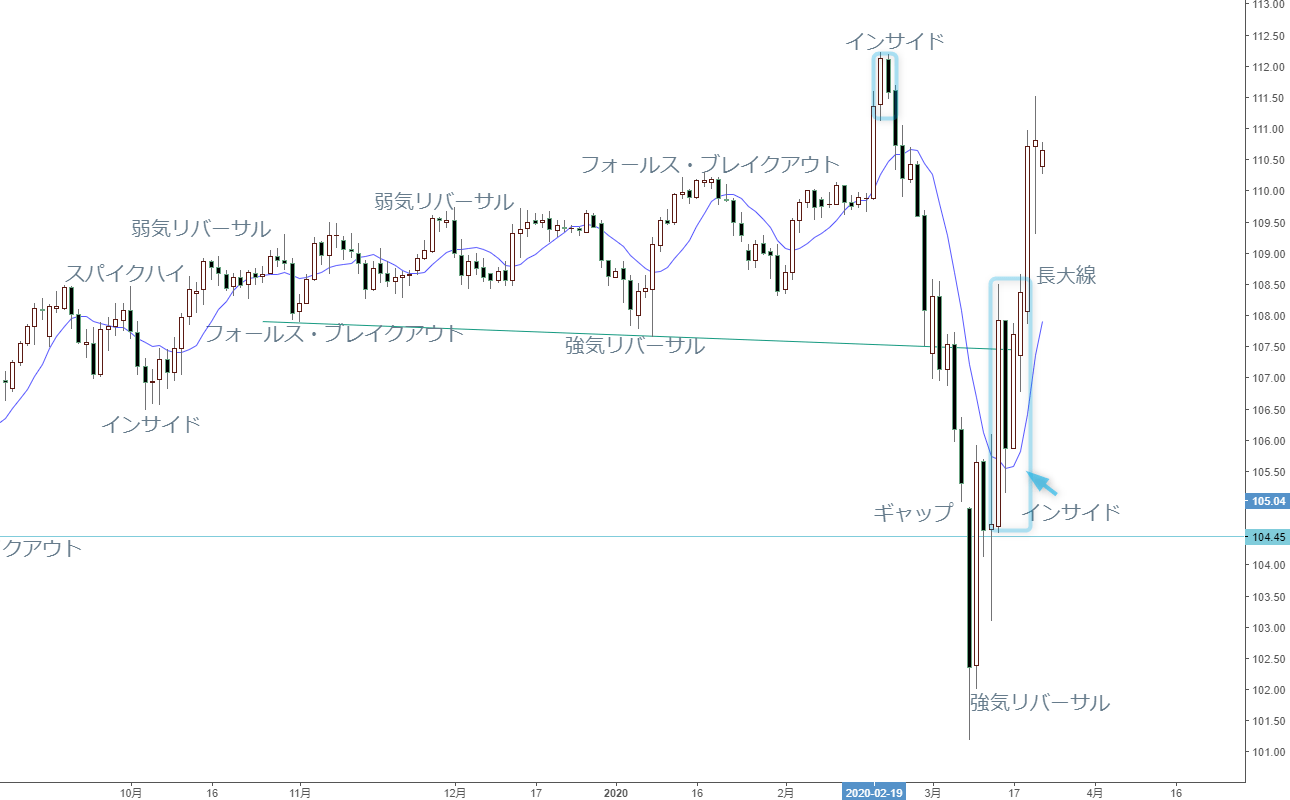

米ドル/円 日足

週間予想レンジ:108.50~112.50

メインストラテジー:押し目買い&レンジ取引

・歴史に刻んだ激動の相場における「リスクオフの円高」の終焉が証左された

・ドル・クランチ、即ちドル不足の状況が続き、ドル全体の強さとリンク

・直接2月高値トライはオーバーボートの疑いがあるものの、さらなる「行き過ぎ」も

アナリシス:

先週大きく続伸、111.52円の打診をもってドル高の基調を一段と証左した。もっとも、先々週大きく波乱、一旦101円前半をトライし、その後一転して大きく切り返し、108円関門手前での大引けをもって陽線を形成、重要なサインを形成していたから、先週の大幅続伸は同サインの結果であり、また証左でもあった。

同サインは間違いなく「フォールス・ブレイクアウト」、即ち一時の下放れが「ダマシ」であったことを示唆した。先週の大幅続伸、同サインの効き目を証左、また2月高値への接近をもってドル高の基調を一段と強め、これからの上放れに土台を形成しよう。

コロナショックで日米株をはじめ、世界株式の大暴落、また金、ビットコインなど所謂「リスク回避先」とされる資産の総崩れもあって、ドルへの一極集中がみられ、所謂「恐怖のドル買い」が発生、米ドル/円の押し上げにつながった上、信用収縮でドル・クランチ、即ちドル不足の発生でドル高に一段と拍車を掛けた模様。既述のように、リスク回避先と見なされてきた円は同役割を果たせず、「リスクオフの円買い」は消滅したことも明らか。

2016年11月以降、週足において、2018年3月第3週を除き、米ドル/円は105円大台以下大引けがなかった上、月足において、106円大台以上の大引けを維持してきた。筆者が繰り返し指摘してきたように、今回記録的、また世界的な恐慌があっても、先々週週足をもって105円以上の大引け自体が大きなサインと受け止める、また先週の大幅続伸で今月の終値が106円維持の公算を高める。

詰まる所、米ドル/円における内部構造は、ドル高の蓋然性を証左されるから、2015年高値を起点とした大型保ち合いの終焉やこれからの上放れを示唆される。先週の続伸があったからこそ、先々週の週足が示した「スパイクロー」の陽線、一時の下放れを「ダマシ」だったことが証左されたわけで、これから2月高値の更新を果たせると思う。

この場合、月足における2月の「スパイクハイ」のサインが否定され、ドルの一段上昇に弾む。

半面、「恐怖のドル買い」にしても、「ドル・クランチ」にしても限界あり、また米株を始め、歴史的な急落を果たし、なお「底見えない」状況におるものの、オーバーシュートの疑いも濃厚。さらに、FRBの量的緩和や米政府の大型景気刺激策の打ち出しを始め、世界各国による同様な政策実施で状況がこれから改善される見通しで、何等かの材料でリバウンドを果たす可能性も大きい。

コロナショック自体の行き過ぎを警戒、反動が来れば、米ドル/円の一直線な上昇もなかろう。3月10日からほぼ一本調子で急騰してきただけに、目先一旦スピード調整、即ち反落があってもおかしくなかろう。

ただし、200日移動平均線の109.70円前後は一転してサポートと化し、その後先週始値の107.93円前後も厚く、ドルの反落があっても限定的と推測される。究極的に、先週安値105.14円を割らない限り、上放れの基調を確実視、押し目買いのメインスタンスを維持できる。株式をはじめ、世界金融市場におけるセンチメントの改善があれば、その自体米ドル/円の支援要素でもあるから、従来のパターンへの復帰も期待される。

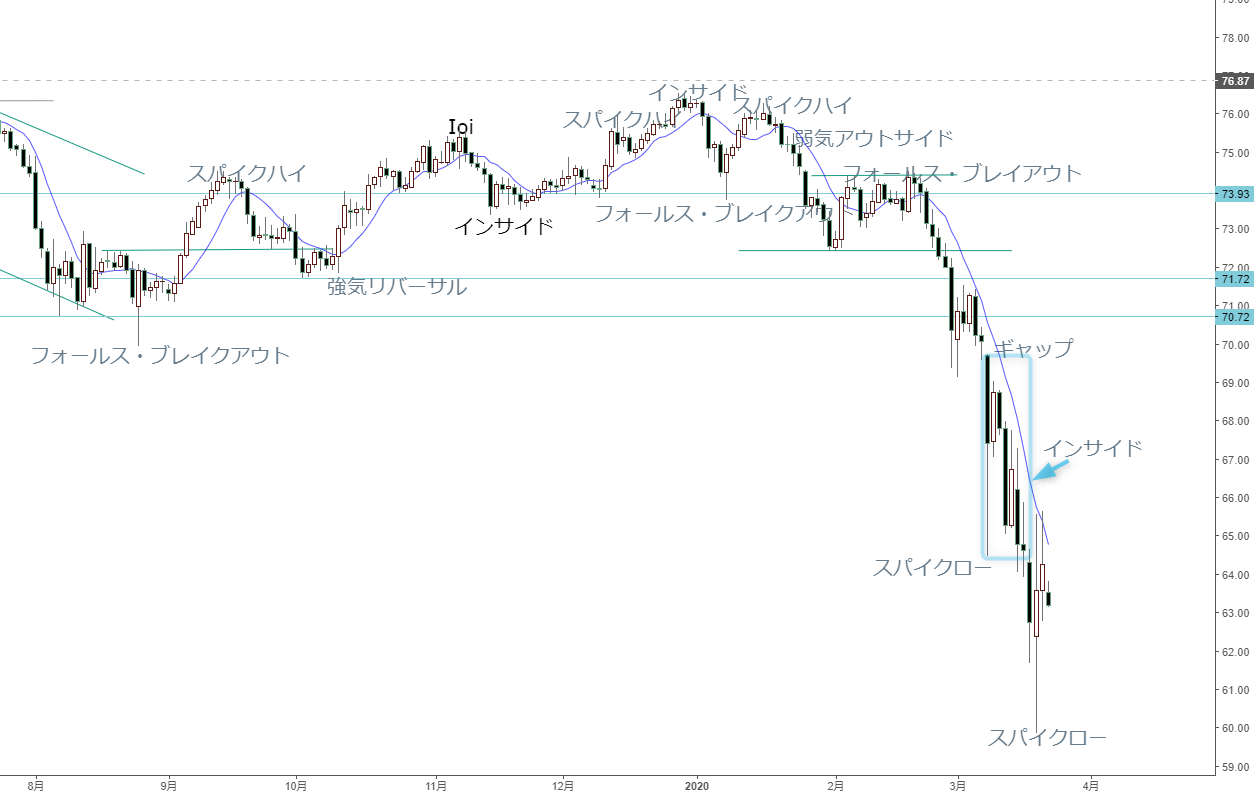

豪ドル/円 日足

週間予想レンジ:60.00~66.00

メインストラテジー:レンジ取引

・世界的大恐慌でドル・クランチが発生、資源国通貨の豪ドルが崩壊

・それでも主体は豪ドル安であり、円高ではない。クライマックスを果たしたのか

・株式市場沈静化の兆しがあれば、行き過ぎた豪売りも一服、また自律反発も

アナリシス:

コロナショックで先々週に続き、先週また大きく続落、一時60円の心理大台を割り込んだ。2013年高値105.52円を起点とした大型下落波をさらに延長させたことは既述の通り、豪ドルの下落加速や60円大台割れをもってクライマックスを果たした疑い。

もっとも、豪ドル/米ドルや米ドル/円の両方から作用した結果、豪ドル/円の安値更新に繋がったが、豪ドル対ドルの下落も2011年高値から継続され、コロナショックをもって最終局面に迎える可能性があるものの、先週0.5507までの暴落は歴史な動きで、「底なし」のリスクを浮上させた。

恐怖なドル買いやドル・クランチの進行で豪ドルは資源国通貨として売られやすく、パニック的な値動きがすでに確認されたと思う。

ゆえに、すでに深刻な「オーバーシュート」、即ち「売られ過ぎ」の段階におる豪ドルの一段急落、世界的また記録的な金融市場のパニックにつられた側面が大きかったものの、すでにクライマックスを果たした疑いも一段濃厚になってくる。

先週米ドル/円の大幅な続伸もあって、豪ドル/円の大幅続落を引き続き行き過ぎたサインと見なし、ここから継続的に安値トライできるかどうかは今週の焦点であることは不変。

となると、先週の値幅が大きかった分、今週同値幅の内に限定した値動き、「インサイド」のサインを形成できるかどうかは焦点となろう。3月19日の日足が示した「スパイクロー」のサイン、一旦底打ちのサインとして効いてくれば、これからの安値再更新を回避できる見通し。この場合、弱含みの値動きが続いても、安値再更新を回避できる公算。

もっとも、継続的な安値更新さえ回避できれば、自律反発のニーズが高まるだろう。この場合、2月半ばからの急落に対するスピード調整の範疇に留まるが、昨年8月安値に対する更新も一時に留まり、また安値更新があっても下落モメンタムの加速を回避できることを証左できるなら、大きな意味合いを持つ。

結果的に、米ドル/円と同様、下放れ自体が大きな「ダマシ」となる可能性があるから、切り返しを果たすといった地合いの変化を期待できる。

言ってみれば、テクニカル的にも、市場センチメントから見ても、先週の足型が示した「スパイクロー」のサインは究極な「陰の極み」の状況におることを暗示、日米株の歴史的な暴落があったからこそ、これからリバウンドを果たす可能性を無視できない。

とはいえ、今週あらゆる反発があってもスピード調整に留まり、ベアトレンドの否定に程遠いだろう。64~65といった抵抗が厚く、一旦切り返しがあっても再度頭打ちされやすく、強くても66半ばに留まる公算。より鮮明なサインの点灯を待ちたい。