本コラムでは2023年まで適用される現行のNISAを前提とした内容となっています。2024年以降実施される新しいNISA制度については、下記をご覧ください。

2024年からスタートする「新しいNISA」制度。押さえておきたい6つのポイント

2024年から「新しいNISA」制度がスタート。現行NISAから改正後はどう変わる?

現行NISAではロールオーバーはもうできない

NISA(少額投資非課税制度)とは、2014年に始まった制度です。2016年以降は年間120万円までの投資金額に対して5年間売却益と配当金が非課税となっています。NISA口座内の上場株式等の配当を非課税で受取るためには、配当金の受取方法を「株式数比例配分方式」にしていることが前提になります。

ロールオーバーとは、非課税期間(5年)が終了したNISA口座で保有している金融商品を新たな非課税投資枠に移管させて、非課税期間を延長させることでした。

2022年までにNISAの非課税期間が終わると、「ロールオーバー」「課税口座に移す」「売却する」の3パターンから選択することができました。

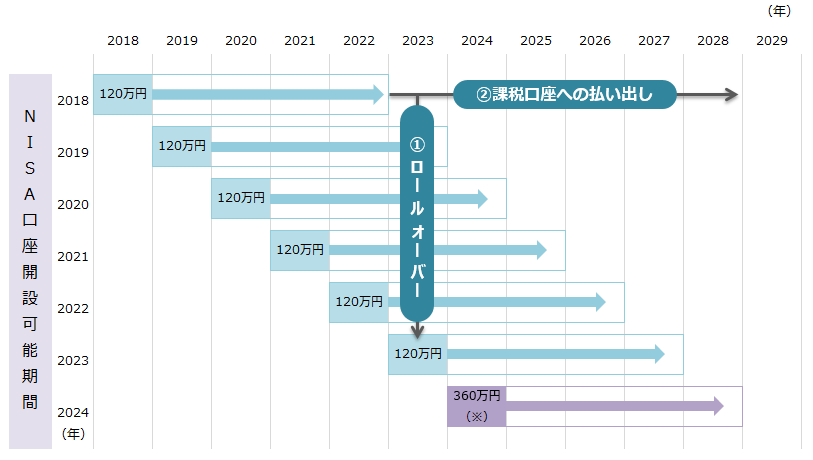

図表1の通り、2018年に120万円で投資した場合、2022年は5年目のため、5年経って特段の手続きをしない(ロールオーバーをしない)場合は通常の課税口座に移り、2022年で非課税期間が終了し、その後は売却益や配当金が課税対象となります。ただしロールオーバーをすることによって、2018年にNISA口座で投資してそのまま保有している株は、2023年のNISA枠を使用することができ、さらに5年間非課税の期間を延ばすことができました。

現行の一般NISAでロールオーバーができたのは、2018年にNISAの口座を使って投資した上場株式等で、2022年末に非課税期間が終わるものにつき2023年にロールオーバーできたのが最後となります。

実は、もともと新NISA制度に変わる2024年以降もロールオーバーできることになっていました。しかし、2022年12月に発表された令和5年度税制改正により、2024年以降の新しいNISA制度自体が大きく変更されたことで、現状(2023年)のNISA口座で保有している上場株式等は2024年以降にロールオーバーをすることができなくなりました。

2019年以降にNISA口座で投資した株式の2つの選択肢

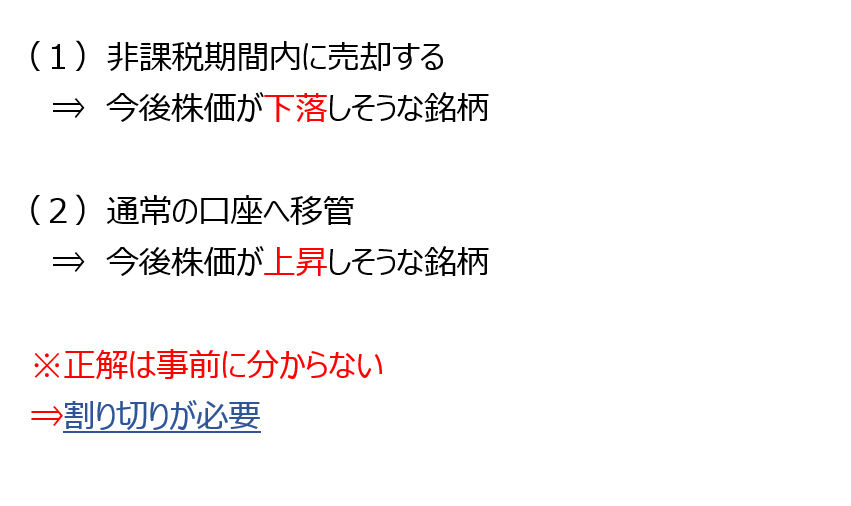

(1)非課税期間(2019年にNISAで購入したものであれば2023年まで)に売却する

(2)通常の口座へ移管する

2020年以降にNISA口座で投資した株式も同様で、5年間の非課税期間が終了するまでに売却せず保有を続けていた株式については、通常の口座へ移管されます。

2023年にNISA口座で投資した株式であれば、2027年まで非課税期間となり、2028年以降は通常の口座に移管されることになります。

通常の口座というのは、特定口座を開設している場合は特定口座に移管され、特定口座を作ってない方は一般口座に移管されます。何もしないと自動的に課税口座である通常の口座への移管になります。

2019年以降にNISA口座で投資した株式は「5年以内に売る」か「通常口座で保有継続」

上記のように、2019年以降にNISA口座で投資した株式については、非課税期間内に売却するか、非課税期間終了時に保有を継続しているならば通常の口座に移管されるかの二者択一になりました。

そこで、非課税期間内に売却すべきかの検討をする必要があります。

1つの考え方として、現在は含み益があるものの今後株価が下落しそうだと考えるなら非課税期間中に売却してしまう、現在含み益があり今後も株価上昇が期待できるなら非課税期間中は保有継続して非課税期間終了後に通常の口座へ移す、という方法もあります。

ただし、そもそも今後株価が下落しそうとか上昇しそうというのは判断が難しいと思います。ご自身の考えで割り切って決めてしまうのがよいのではないでしょうか。考え方のポイントを解説します。

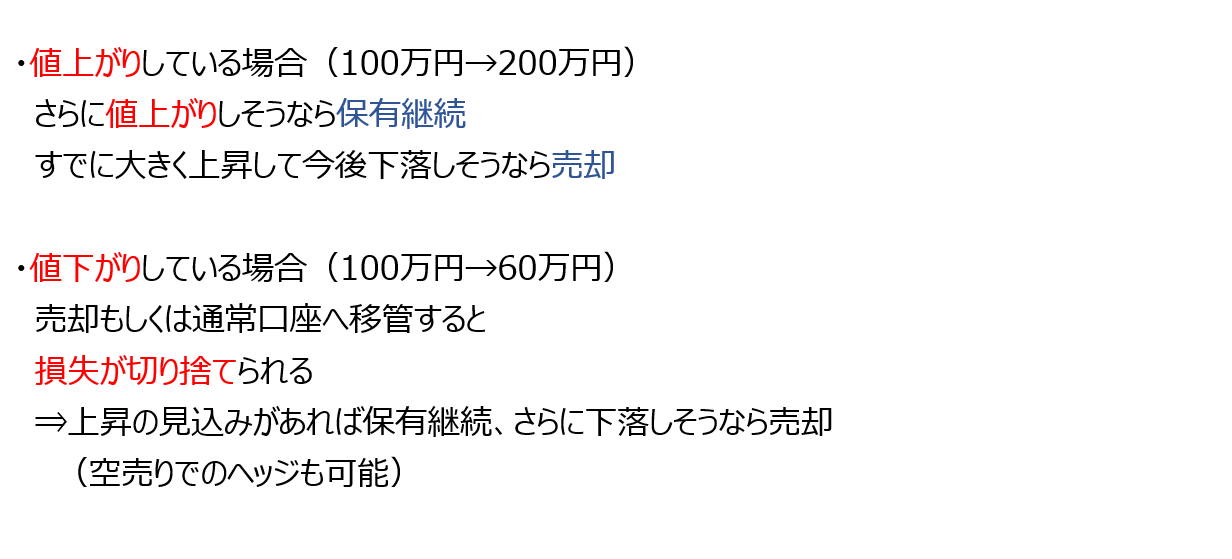

(1)更に長期的に値上がりすると判断できる場合

例えば2020年に100万円で購入した銘柄が現在200万円まで上昇し、足元の業績や今後の業績見通しも好調なため、2024年末までの間にさらに株価が上昇する可能性が十分考えられるなど、株価が投資した金額以上に値上がりし、さらに値上がりすると判断する要因があるのであれば非課税期間である5年間は保有を続けることを検討しましょう。

大きく値上がりした後に通常の口座に移管した場合、値上がり分が取得価格に反映されることになるので、その後の売却時に課税される利益を減らす効果があります。

例えば2020年に100万円で購入、5年経過後の2024年末の株価が300万円とすると、通常の口座に移管する際の取得価格は100万円ではなく300万円になります。

ですから、その後株価が350万円になってから売却したとき、課税される利益は350万円ー100万円=250万円ではなく、350万円-300万円=50万円で済みます。

(2)すでに株価が大きく上昇してこれ以上の伸びは期待しにくい場合

例えば、すでに株価が底値から大きく上昇していて、かつこれから業績の伸びが一段落しそうなため、ここからのさらなる株価の上昇を期待するのはちょっと難しそうだなと考える場合は売却することを検討しましょう。筆者の個人的なイメージとしては、特需で業績や株価が急上昇した海運株などが該当します。

(3)NISA口座で購入した銘柄が下落している場合

例えばNISA口座で2020年に100万円で投資した株が現在60万円に下がっているケースだと、売却したり通常の口座に移管すると損失が切り捨てられてしまいます。

通常の口座での売却損や、配当金と損益通算しても残ってしまった損失は翌年以降3年間繰り越せますが、NISAでは売却損の繰り越しも、売却損と配当金との損益通算も一切できません。

ロールオーバーが使えるのであれば、ロールオーバーによって、いわば延長戦をすることもできましたが、今はもうロールオーバーが使えませんので、売却するか保有し続けるかのどちらかを選択するしかありません。

もし、業績悪化などにより今後の株価上昇が見込めないようであれば、さらに株価が下落する前に売却してしまい、売却した資金で他の有望な銘柄に投資する、という選択肢もあります。

業績がそれほど悪くなく、株価の下落もそれほど大きくない状況であれば、そのまま保有して株価上昇を待つのも悪くないでしょう。

もちろん、その結果株価がさらに大きく下落してしまう可能性もありますから、例えば買値から一定割合下落したら売却する、というようにルールを作っておくのも1つです。

ただ、売却してしまうと非課税枠がその分使えなくなってしまうというデメリットもあります。そこで筆者は、NISA口座で買った株が下落した場合、その株を保有したまま同時に同じ株を空売りし、さらなる下落に対するヘッジをするようにしています。信用取引をされている方は一考に値すると思います。