2024年から始まる「新しいNISA」制度とは

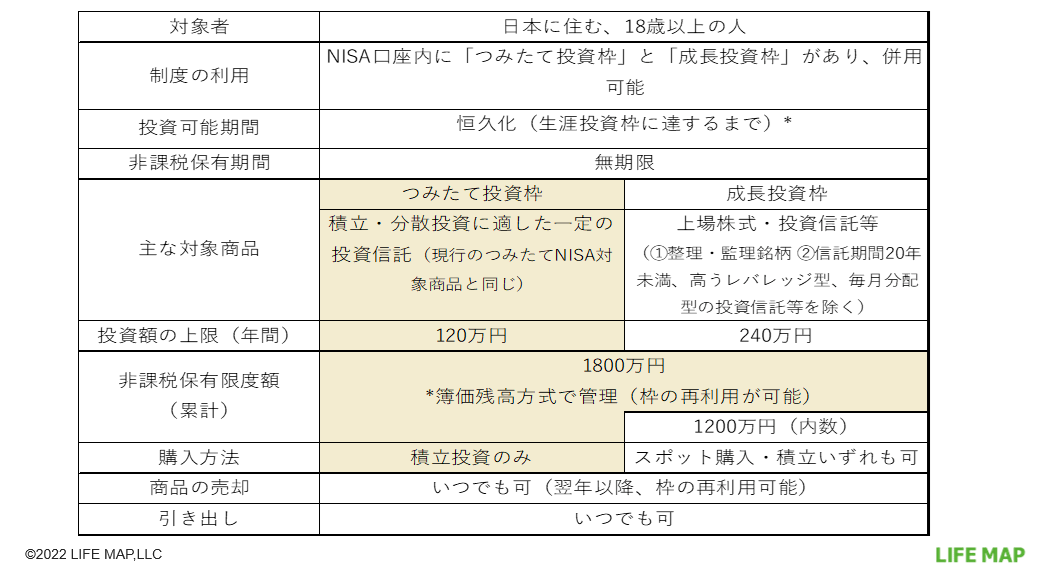

2024年からスタートする、新たなNISA制度が話題です。制度の概要を図にまとめました。

とはいえ、新しいNISA制度がスタートするのは2024年からになり、2023年はこれまで通り、成人はつみたてNISAか、一般NISAを利用することになります。新しいNISA制度の理解や活用法などは2023年中にじっくり検討することにして、まずは現行の3つのNISAが改正後にどのように変わるのかについて解説します。

現行のNISA口座からの移管はできない

新NISA制度は2024年からスタートするため、現行のつみたてNISA、一般NISAの各口座で新規に商品を購入できるのは2023年までとなります。その後は非課税期間が終了するまで(つみたてNISAは20年、一般NISAは5年)そのまま非課税で運用を継続することは可能です。もちろん、途中で売却することもできます。

その際、押さえておきたいポイントは2つあります。

1.非課税保有限度額(生涯投資枠)について

1つ目は非課税保有限度額(生涯投資枠)のことです。2024年から始まる新NISA制度では投資可能期間が恒久化され、非課税保有期間も無期限となります。その代わり、非課税保有限度額(生涯で投資できる額の累計)を1800万円と定めています。

2023年までに現行NISA(つみたてNISA・一般NISA)で投資した分は、この1800万円とは別枠で非課税枠をそのまま利用してよいですよ、ということになりました。そのため、慌てて現行のNISA口座で保有する商品を売る必要はなく、非課税保有期間の間はそのまま非課税で運用を継続しましょう。

2.非課税期間終了後の移管について

2つ目は非課税期間が終わった時の対応です。2024年からスタートする新NISA制度では、新旧分離、つまり2023年までのNISAとは別のものとしてスタートします。そのため、これまでNISA口座で購入してきた商品を、2024年から始める新しいNISAにロールオーバー(移管)することはできません。

つみたてNISAはもともとロールオーバーの仕組みはありませんが、一般NISAについても2023年末に非課税期間5年が終了するものから、順次課税口座に移管されることになります。

具体的には、2019年に一般NISA口座で購入した商品は2023年末に非課税期間が終了し、2024年には課税口座(通常は特定口座)に時価で払い出されます。同様に、2020年以降に一般NISA口座で購入したものも、非課税期間終了時に課税口座に払い出されていきます。

2023年につみたてNISAで投資した場合、2042末年まで非課税で運用を継続することができます。その一方、一般NISAで購入した商品を非課税で運用できるのは2027年末までとなります。5年という短い期間なので、投資した商品が値下がりする可能性もあります。

これまでは新しい非課税枠(NISA口座)にロールオーバーするという選択肢もあったから良いのですが、2024年以降は課税口座に払い出す(または売却)しか選択肢がなくなる点には注意が必要です。

というのも、非課税期間終了時に保有資産が値下がりしていた場合、NISA口座を使わずに特定口座(課税口座)で投資していた時に比べて税金を多く支払うことになる可能性もあるからです。

例えば、一般NISA口座で株式を120万円で購入し、5年の非課税期間終了時に100万円に値下がりしていたとします。この時点で一般NISA口座から課税口座へ移す場合、取得価額は100万円に変更されます。その後、(1)100万円から130万円に値上がりし売却した場合は利益の30万円(130万円-100万円)に課税されます。(2) 100万円から70万円に値下がりし売却した場合は利益がないので税金はかかりません。

では最初から特定口座(課税口座)において120万円で購入し、130万円で売却した場合はどうなるでしょうか。この場合、10万円(130万円-120万円)の利益に課税されるため、一般NISA口座から課税口座に移管した(1)よりも支払う税金は少なくなります。

2023年に一般NISA口座での投資を考える際は、こうした点も考慮した上で、購入する商品などを検討する必要があるでしょう(利用しないという選択肢もあります)。

ジュニアNISAは口座内のロールオーバーの手続きが不要に

最後に、ジュニアNISAについてです。今回の改正で良くなったこと、残念なことの両方があります。

良くなったことはジュニアNISA口座内のロールオーバーです。ジュニアNISAは新規で投資できるのは2023年までですが、成人になるまで非課税で運用を続けることはできます。

ただし、2024年以降は非課税期間終了時に「継続管理勘定(ロールオーバー専用勘定)」に手続きを行った上でロールオーバーする必要がありました。このロールオーバーの手続きを忘れると課税ジュニア口座に払い出されてしまう心配があったのですが、今回の改正でロールオーバーの手続きをしなくても、自動的に「継続管理勘定(ロールオーバー専用勘定)」に移ることになりました。

その一方、残念なことは、成人になった時に資産を移す非課税口座(一般NISA)がなくなることです。ジュニアNISAで運用してきた資産は成人(1月1日時点で18歳)になった時に一般NISAにロールオーバーできることになっていました。

しかし、一般NISAの新規投資は2023年末で終了するため、成人になっても、新しいNISAに資産をロールオーバーすることはできません。課税口座に移すことになります。