「新しいNISA」制度の仕組みを学ぶ

前回のコラムでは2024年から「新しいNISA」制度がスタートすることで、現行の一般NISAやつみたてNISAを利用している人はどうなるのか、という点について解説しました。今回は2024年から始まる「新しいNISA」制度について、押さえておきたいポイントを解説します。

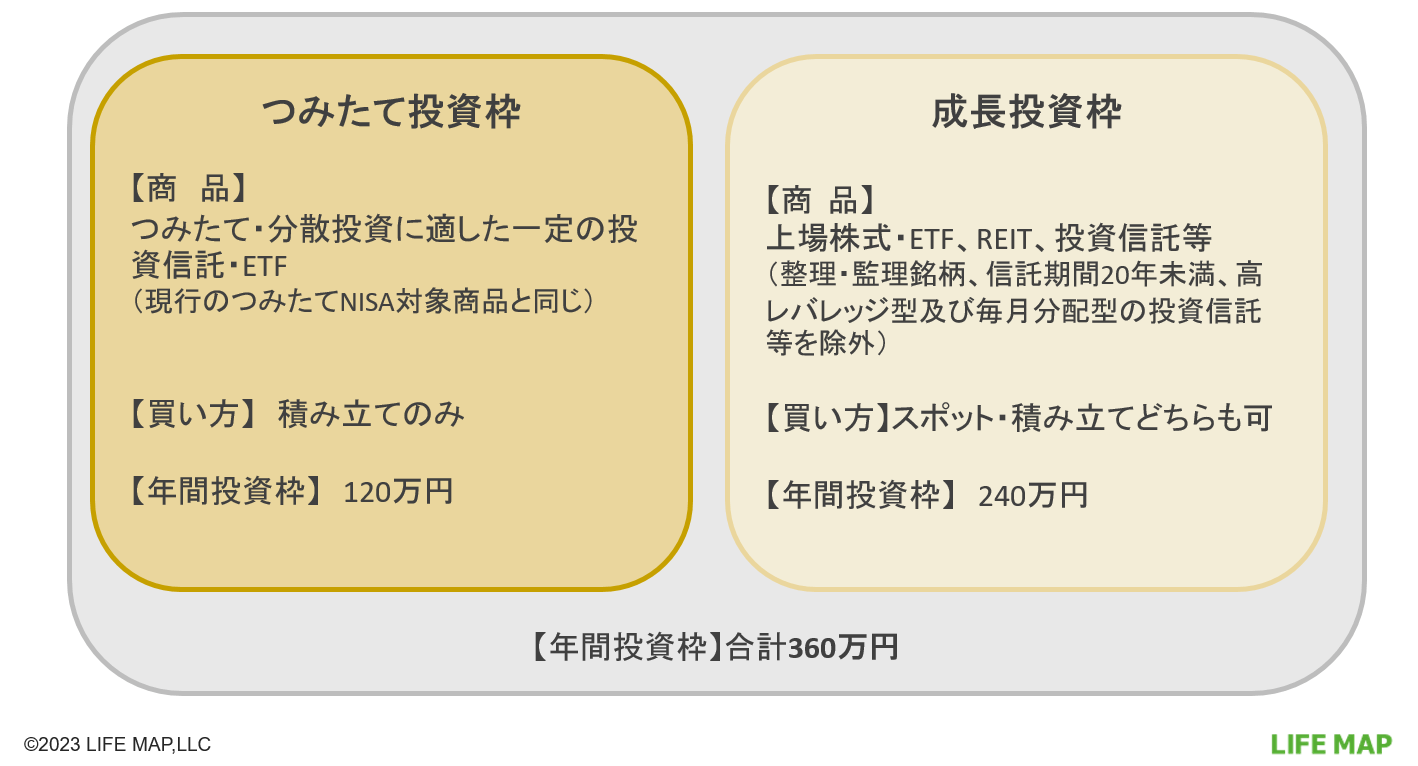

1.新しいNISAは「つみたて投資枠」と「成長投資枠」の2つの枠が併用できる

新しいNISA口座では「つみたて投資枠」と「成長投資枠」の2つの枠を併用して利用することができます。これまでは、つみたてNISAと一般NISAは同じ年に併用することはできませんでしたが、新しいNISAでは両方の枠を同時に使うことができます。

つみたて投資枠で購入できるのは、現行のつみたてNISA対象商品と同じ(2023年1月17日現在、218本)で、いわば積み立てで購入していくための“箱”です。

成長投資枠は現行の一般NISAの対象商品と同様、上場株式やETF(上場投信)、投資信託などが対象となります。こちらは一括で購入しても良いですし、積み立てで購入していくことも可能です。

ただし、これまで認められてきた整理・監理銘柄や信託期間が20年未満の投信、ヘッジ目的等以外でデリバティブ取引による運用を行う投信、毎月分配型の投信等は対象外となります。

なお、つみたて投資枠で購入できる商品は、成長投資枠でも投資することができます。つみたて投資枠と成長投資枠で、つみたてNISA対象商品となっている同じ投資信託を積み立てることもできる、というわけです。

2.年間投資枠は「つみたて投資枠」+「成長投資枠」で360万円

つみたて投資枠の上限は年間120万円、成長投資枠は年間240万円までとなります。新しいNISAではつみたて投資枠と成長投資枠の併用ができるため、120万円と240万円を合算した合計360万円が新しいNISAの年間投資枠の上限となります。

3.非課税保有期間が無期限に

非課税保有期間が無期限化されます。これまで、つみたてNISAの非課税保有期間は20年、一般NISAは5年でしたが、2024年以降に新しいNISAで購入した商品については非課税のまま無期限で運用し続けることができます。

投資期間の無期限化により、一般NISAの非課税期間5年満了時に、保有する商品を新しい非課税枠に移管するロールオーバーという手間も必要なくなります。

4.新規に投資できる期間が恒久化

新規に投資できる期間についても恒久化されます。何歳から始めても制度を使い続けることができます。

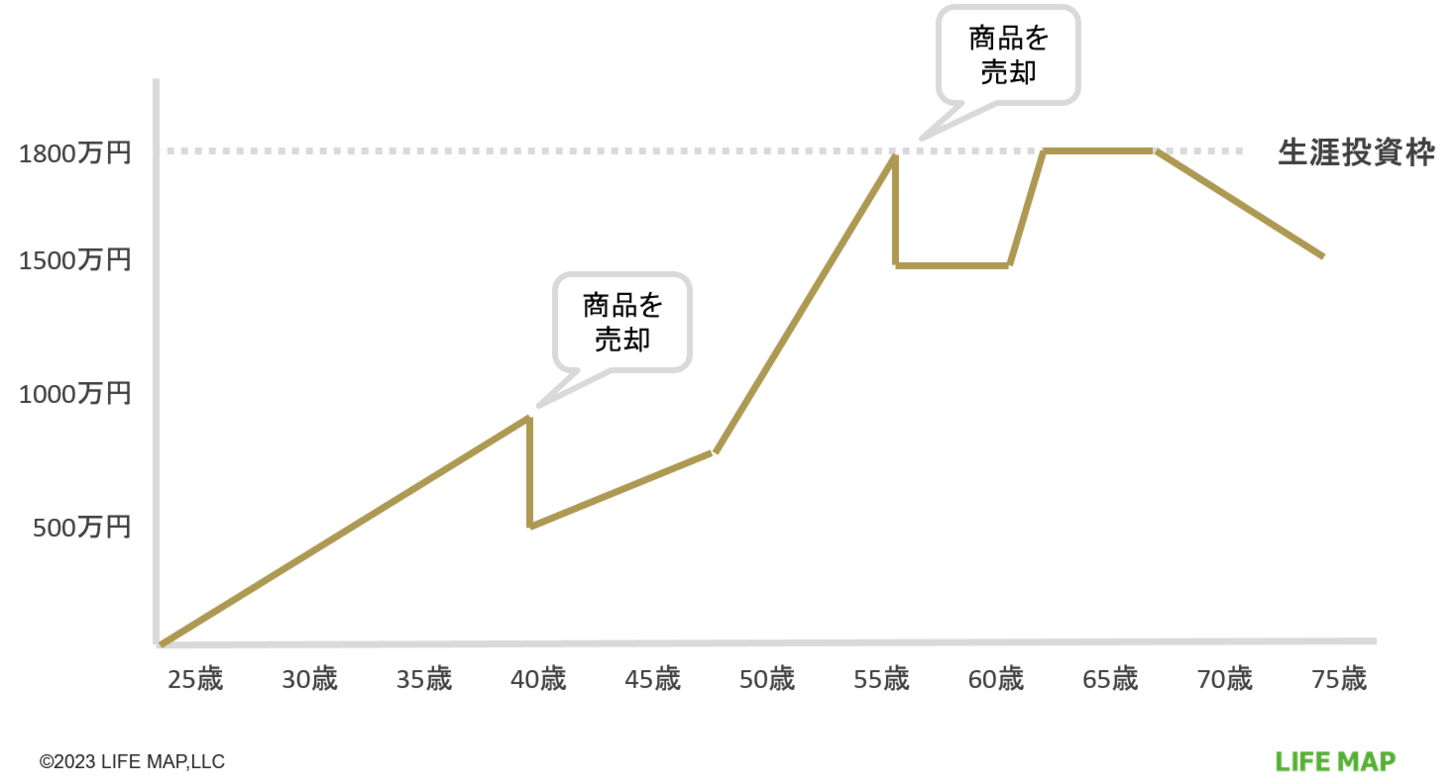

5.生涯で使える非課税枠は1800万円

投資できる期間は恒久化されましたが、無制限に非課税枠が使えるわけではなく、生涯で使える枠の上限は1800万円に設定されています。

そのうち、成長投資枠で使える投資額の上限は最大1200万円です。成長投資枠は必ずしも使う必要はなく、つみたて投資枠だけで1800万円の生涯投資枠を埋めても問題ありません。例えば、つみたて投資枠の対象商品を30歳から毎月5万円ずつ、60歳まで30年積み立てて、1800万円の枠を使うといった利用法も可能です。

1800万円以内なら、いつNISA口座の非課税枠を使っても良いので、例えば若いうちから長期的にコツコツと投資信託を積み立てることもできますし、50代になってからつみたて投資枠で積み立て投資をしつつ、成長投資枠で年間240万円の範囲内で一括投資をしていくという方法も可能です。

生涯投資枠は一人ひとり管理され、簿価(取得価格)でカウントされます。投資する元本の上限が1800万円ということなので、投資をした結果、時価評価額が1800万円を超えてもそのままNISA口座で運用することができます。

6.株式や投資信託を売却しても投資枠が復活する

これまでNISA口座で保有する上場株式や投資信託などを売却すると、枠の再利用は不可でした。しかし、新しいNISAでは売却して空いた分の枠が翌年に復活します。

例えば、累計で600万円分投資した投資信託が1000万円に値上がりしたとします。この投資信託を全額(1000万円分)解約して引き出した場合、投資した価格(簿価)ベースで「利用枠が600万円分空いた」とみなされ、枠を再度利用できるようになります。

ただし、翌年600万円分の枠を使えるようになるわけではなく、年間投資枠(つみたてNISA枠120万円、成長投資枠240万円)の範囲内で投資する点は変わりません。

「新しいNISA」制度の注意点

最後に注意点です。これまで通り、NISA口座では利益が出た際は非課税になりますが、逆に損失を出した場合は、他の課税口座で出した利益と損益通算することはできません。

また、毎年確定申告することで、損失を3年間繰り越しして、翌年以降の利益と相殺ができる制度も利用できません。あくまでも利益が出た場合、お得になるという制度です。

次回のコラムでは、新しいNISAの「つみたて投資枠」で投資できる商品について、深堀りしたいと思います。