米国経済の健全性は損なわれていないとの認識が拡がる

少し振り返ると、ユーロ/米ドルは6月7日に一時1.1348ドルまで急激に値を戻す展開となり、そこで一旦は一目均衡表の日足「雲」を上抜け、同時に年初から形成してきた下降チャネルの上辺をも上抜ける格好となりました。

この時点では、まだ米政権による対メキシコ制裁関税の行方が不透明なままでした。また、発表された5月の米雇用統計の結果において非農業部門雇用者数(NFP)の伸びがマイナスのインパクトとなったこともあり、ドルが一旦強い売りに押されるのも致し方ないところではありました。

今にして思えば、そこが市場のムードもドルも当面の大底でした。既知のとおり、ほどなく米政権による対メキシコ制裁関税の発動は見送られることとなり、米雇用統計の一時的な結果が示すほど、米国経済の健全性は損なわれていないとの認識が拡がることにもなりました。

5月のNFPの伸びが予想を下回ったのは、景気動向の影響を受けにくい「教育・ヘルスケア」や「専門技術サービス」などの伸びが鈍ったことが主因で、それは4月に大きく伸びた反動だったこともわかっています。

米10年債利回りがようやく下げ渋った

筆者を含め一部の市場関係者が指摘しているように、6月初旬時点の市場における米利下げ観測は少々行き過ぎていたと言っていいものと思われます。実際、先週末(6月14日)に5月の米小売売上高が発表され、その時点で4月分が0.2%減から0.3%増へと大幅に上方修正されたこともあり、足下では米金融政策当局が前倒しで利下げ措置に踏み切る必要は薄れたとの認識も拡がっている模様です。

もちろん市場の米利下げ観測は、いまだ先行き不透明な米中貿易協議がこのまま何らの合意にも至らず、米政権によって対中関税の「第4弾」が直ちに発動された場合、相当のダメージが世界経済全体に及ぶことを想定したうえでのものと見ることもできます。

いわゆる「予防的利下げ」の可能性ということなのでしょうが、現段階で相場がそこまで織り込んでいくというのも少々無理のあることではないでしょうか。

ここで押さえておきたいのは、1つに米10年債利回りが今月7日に一時2.053%まで低下して、そこでようやく下げ渋ったという事実です。この水準は、2016年7月につけた1.321%から直近(2018年10月)の最高値=3.261%までの上昇に対する61.8%押しの水準であり、これは当面の下値サポートとして意識されやすい水準です。

重要な節目に達した米ドル/円、日経平均株価、ユーロ/米ドル

また、米ドル/円の直近安値=107.80円処というのも、実は今年1月安値から4月高値までの上昇に対する61.8%押しの水準にあたり、やはり当面の下値の目安になりやすいところです。

さらに、日経平均株価の直近安値=2万289円処というのも、昨年12月安値(1万8948円)から直近高値(2万2362円)までの上昇に対する61.8%押しの水準にあたり、実際に足下では同水準が大底になった可能性が高いと見られます。

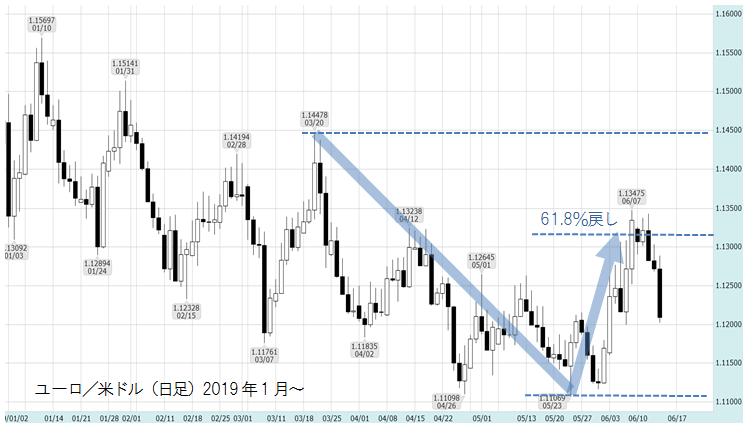

一方、ユーロ/米ドルが先週幾度も試した1.1320ドル処は、今年3月高値から5月安値までの下げに対する61.8%戻しの水準にあたります(図表1参照)。

このように、米10年債利回りや米ドル/円、日経平均株価、ユーロ/米ドルは、ここにきてそれぞれが重要な節目に到達したところで安値、高値をつけて反転しているわけであり、その点は一応押さえておきたいところと言えます。

むろん、これらは米中貿易協議や中東情勢などが一段と不穏な展開となった場合に突破してしまう可能性がある節目でもあり、その意味でもしっかり念頭に置いておきたいところです。