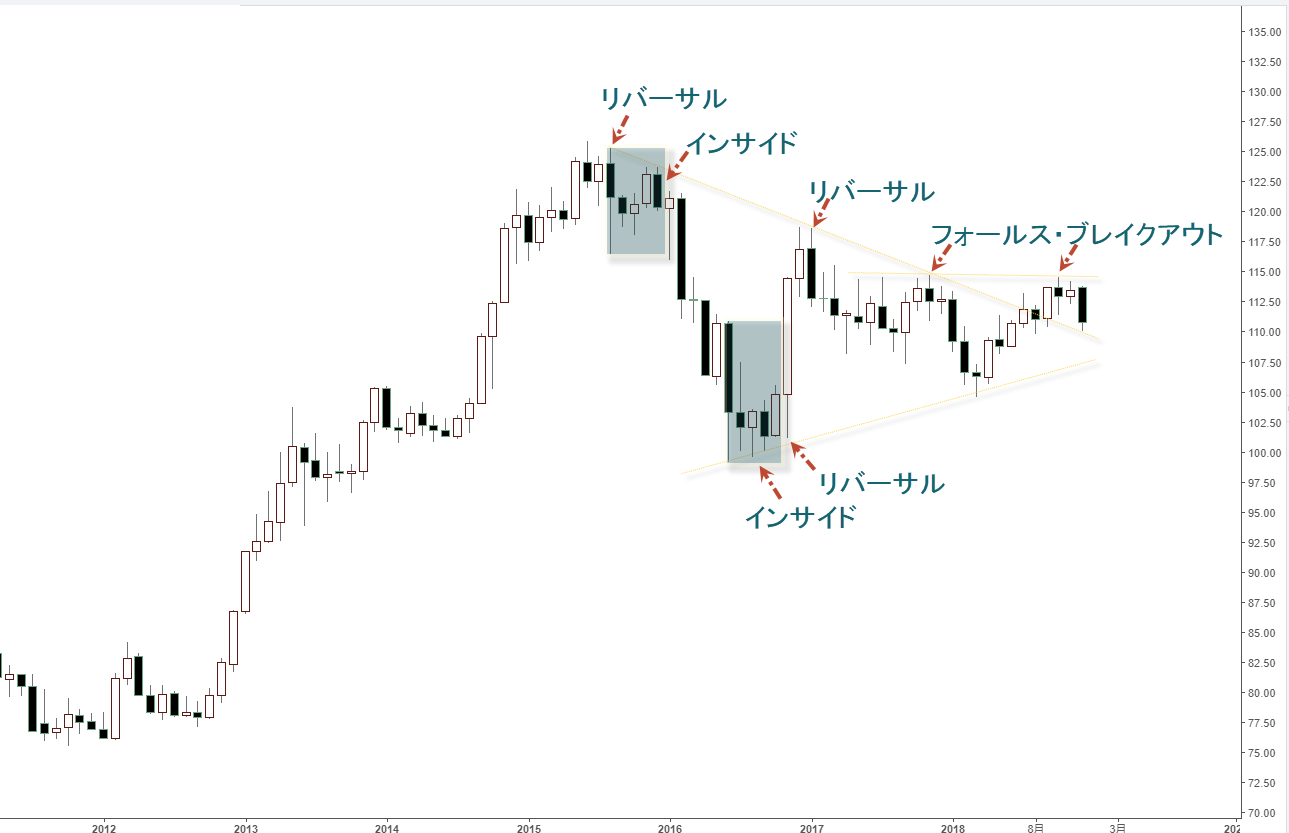

米ドル/円 月足

2019年予想レンジ:110.00~120.00

メインストラテジー:押し目買い

・2015年高値をもって円安トレンドが一旦修正されたが、メイントレンドとしてなお継続される

・2015年高値からシンメトリー・トライアングル型保ち合いが形成されたが、すでに上放れされた公算

・114円台後半における「壁」が厚かったが、反落も元トライアングルの抵抗ラインの延長線に留まり、下値限定なら早晩メイントレンドへ復帰しよう

アナリシス:

2011年安値から2015年高値まで急激かつ大幅なドル高・円安のトレンドが進み、その後の反落や立ち合いは基本的には同メイントレンドにおけるスピード調整と見なし、円安トレンド自体は変わらないであろう。

スピード調整自体はシンメトリー・トライアングル型保ち合いをもって表れ、2018年夏場まで続いたが、その後の上値トライをもってすでに完成され、また上放れされた公算が大きい。ゆえに、目先を含め、一時的な円高の傾向があっても「振り落とし」にすぎず、ここからメイントレンドへ復帰する見通し。

2015年における頭打ち、そして2016年における底打ちは共に鮮明なサインを点灯し、前者では弱気「リバーサル」に「インサイド」の下放れが続き、後者では「インサイド」の上放れに強気「リバーサル」が続いた。ゆえに、反落波としての最も大きな振れ幅がすでに完成し、その後振れ幅の逓減に繋がった。

その後の切り返し、レジスタンスを確認するサインとして2017年1月の弱気「リバーサル」、または2017年11月、2018年10月の「フォールス・ブレイクアウト」のサインがもっとも重要であった。だが、2015年高値を起点とした大型シンメトリー・トライアングルの保ち合いは2018年夏場まで続き、またその後の上昇をもってすでに上放れされた公算が大きい。

ゆえに、2018年12月に大きく反落してきたが、日米株式市場の暴落に比例するほどのモメンタムが見られない上、前記フォーメーションの元抵抗ライン(延長線)への押しを果たしているように見える。同押しが限定されるなら、シンメトリー・トライアングル型保ち合いの存在や上放れが却って証左され、ここからメイントレンド、即ち円安トレンドへ復帰する公算を高める。

もっとも、114円台後半の「壁」は厚かった。2018年も同水準に拒まれ、史上最低の変動率を記録した。米中貿易戦争、株式市場の混乱など今年におけるリスク要素がかなり多かったが、米ドル/円の「異常」な変動率は2019年の反動、即ち高い変動率をもたらすだろう。既述のように、大型保ち合いの上放れを果たした以上、2019年こそ前記「壁」のブレイクを果たすと思われる。

重要抵抗ゾーンに対するブレイクの失敗を意味する「フォールス・ブレイクアウト」のサインは、抵抗ゾーンを強化する存在であったが、一旦ブレイクされ、今度は一転して続伸のサインと化すだろう。その後、新たな上昇余地を拓き、また強い上昇モメンタムの強化につながり、市場センチメントの修正をもたらすだろう。

まとめると、大方の見通しと違い、相場の内部構造に鑑み、当方は2019年に「想定外」の円安進行が見られるかと思う。諸ファンダメンタルズ上の材料、2018年の値幅が「意外に」限定されたことと同じく、値段次第の解釈となるため、むしろ相場の構造を後追う形で出てくるだろう。

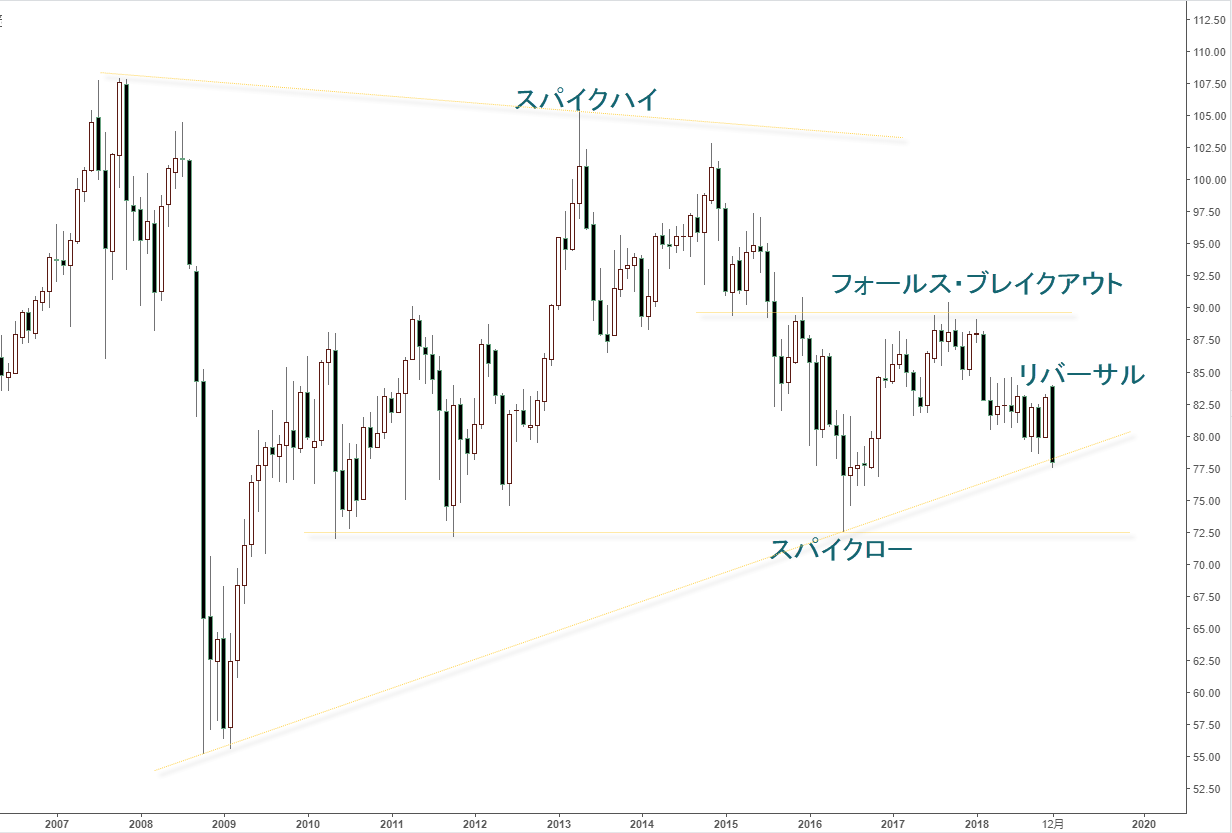

豪ドル/円 月足

2019年予想レンジ:75.00~90.00

メインストラテジー:レンジ取引

・総じて保ち合いの状況におるが、下値リスクがくずぶる

・しかし、下値限定なら大型トライアングル内の値動きを鮮明化させる

・底堅く推移があっても今月の弱気サインを否定するには時間がかかる

アナリシス:

2008年リーマンショック後の安値から大きく切り返し、2013年高値をもって頭打ちを果たしたものの、その後の反落し2016年安値をもって一旦完成したと見る。頭打ちと底打ちのサインは月足においてそれぞれ「スパイクハイ」や「スパイクロー」の点灯として確認され、その後の値動きを限定した。

2017年9月高値までの切り返し、重要な抵抗ゾーンを一旦トライしたものの、失敗に終わったため、「フォールス・ブレイクアウト」のサインとして点灯されたと思われる。同高値ゾーン、2013年~2014年安値の水準と重複だけではなく、2010年、2011年や2012年高値の水準とも重なるから、抵抗ゾーンとして重視され、またこれからの値動きを制限してくるだろう。

もっとも、2016年6月罫線が点灯した「スパイクロー」のサインも非常に重要であった。同安値は2010年や2011年安値と合致し、仮に円高の進行があっても同水準を本格的に下回らないだろう。

大きなフォーメーションとして、2013年高値を「ヘッド」と見なした場合、大型「ヘッド&ショルダーズ」に見えるため、2016年安値72.50円を下回れば、同フォーメーションの成立をもたらす。なので、その後の指示値はリーマンショック後の2008年安値を下回ることになる。少なくとも足元ではこのような可能性は考えられない。

さらに、2008年安値から2016年安値を連結するサポートラインを重視する場合、目先はすでに同ラインをトライ、ここにて下落して一服があれば、早期底打ちの可能性もある。同見方は米ドル/円の底打ちの構造と整合性があり、また可能性として十分考えられるが、ハードルは高いであろう。

2018年12月に一旦83.96円の高値をトライしてから大きく反落、月足では大きな弱気「リバーサル」、または「アウトサイド」のサインを点灯し、目先大きな売り圧力を示唆。この場合はやはり引き続き下値リスクを警戒し、さらなる安値トライがあってもおかしくないだろう。底打ちのサインが点灯されるまで、安易な底打ちを判断できない。

さらに、仮に早期底打ちのサインが点灯されても、前記の弱気サインに鑑み同サインを否定するには時間がかかる公算が大きい。この意味では、2019年に84円関門の回復があるとしても大分先になる見通しであり、この間紆余曲折する市況を覚悟すべできだろう。

とはいえ、一旦84円関門のブレイクがあれば、大幅な上値余地を拓くだろう。この場合、米ドル/円と同様、「意外」な上値打診につながるので、2019年は変動レンジの拡大に期待できる。

ファンダメンタルズでは、やはり中国経済に依存する側面が大きいから中国絡みの材料に左右されやすいため、大きなレンジにおける波乱が想定される。しかし、結局米ドル/円次第なので、総じて後半の円安傾向が期待できるかと思う。

※本稿は2018年12月28日に作成されたものです