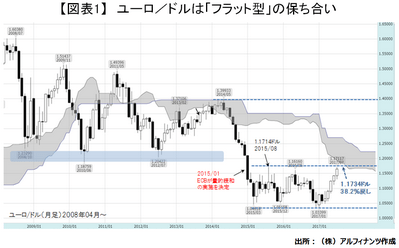

周知のとおり、ここにきてユーロ/ドルの値動きが目立って急になってきています。昨日(25日)は一時的にも1.1712ドルまで急騰する場面があり、約2年ぶりに2015年8月高値と顔合わせするような格好となりました。

また、下図でも示しているように2014年5月高値から2017年1月安値までの下げに対する38.2%戻しが1.1734ドルに位置しており、目下は同水準に到達するか否かが試される状況でもあります。仮に、ここで前記の2015年8月高値や38.2%戻しの水準などをクリアに上抜けた場合、それは同時に2015年1月あたりから長らく形成してきた「フラット型」の保ち合いパターンから、いよいよ上放れることをも意味することとなります。

振り返れば、ユーロ/ドルは2015年1月に欧州中央銀行(ECB)が国債買い入れ型の量的緩和(QE)策実施を決定(実施は同年3月から)したときを境に、レンジを一段切り下げる格好で前述した「フラット型」の保ち合いパターンを形成することとなり、以降長らくこの保ち合いレンジのなかでの値動きを続けてきました。

あらためて下図にある月足ロウソクの推移を見れば、今年3月以降ずっと陽線が続いており、相当に強い流れがそこにあることは一目瞭然です。ただ、現時点においては「なおもフラット型の保ち合いレンジ内での推移が続いている」ということになるわけで、当面は実際に同レンジを上放れる展開へと発展して行くことになるのかどうか、しっかり見定めて行くことが必要です。

実のところ、ユーロ/ドルが長らく形成してきた保ち合いから上放れることは必ずしも容易いことではありません。まずテクニカルな面では、現在のユーロ/ドルが位置している水準の上方に一目均衡表(月足)の分厚い「雲」の存在があり、これは当面の上値抵抗として大いに意識されるところとなるでしょう。

また、2015年1月以前の価格推移を改めて振り返ると、概ね1.2000ドル前後のところに長期的な下値サポート水準があったこともわかります。長らく形成されたサポート水準をひとたび下抜けた後というのは、こうした「以前のサポート水準」が強い上値抵抗として逆に意識されやすくなるものです。

目下の市場は「ECBがQEの『出口』に向けて本格的に動き出すときは近い」と判断しているようであり、少なくともそのことを一つの口実にしてユーロを強く買い上げてきています。しかし、7月20日に行われたECB理事会の声明文には「見通し悪化の場合、QEの規模と期間を拡大する」との文言が残され、さらに「金利はQEの終了後もかなりの期間現行水準に留まる」などと記されていました。さらに、理事会後の会見でドラギ総裁は「景気拡大はまだ物価に波及していない」、「基調インフレ圧力は引き続き抑制されている」など、かなりハト派寄りの発言を繰り返していました。

確かに、かつて大いに警戒されていた欧州政治リスクは大幅に後退しました。南欧金融機関の不良債権問題も解決への一歩を踏み出しています。とはいえ、先にイタリア政府が中小銀行2行の清算手続きを開始したことについては、欧州連合(EU)関係者から「ユーロやECBの信認が損なわれる」などと痛烈な批判の声が上がっていることも事実です。そして昨日は「国際通貨基金(IMF)がレポートでECBに対して現在の刺激策を継続するように主張した」と伝わっています。こうしたことも一応は念頭に置いておきたいものです。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役