昨日(17日)発表された4月の米消費者物価指数は前月比0.4%上昇と事前予想(0.3%上昇)を上回り、2013年2月以来の大幅な伸びとなりました。また、同日発表された4月の米住宅着工件数も予想以上に回復。さらに、先週13日に発表された4月の米小売売上高は前月比1.3%増と事前予想の0.8%増を上回り、5月の米ミシガン大消費者信頼感指数(速報値)も95.58と事前予想の89.5を大きく上回ることとなりました。

このように、足下では米国における個人の消費マインドが着実に上向いていることを示す指標結果が目の前に数多く居並ぶ状況となっています。当然、その背景には米国の雇用情勢が一段と強い回復傾向を示しているという紛れもない事実があるわけです。実際、5月6日に発表された4月の米雇用統計においても、平均時給の伸びは前年同月比で2.5%の上昇となり、足下の物価上昇率よりも高い伸びを示している(=実質賃金もプラスの伸びとなっている)ことが再確認されています。

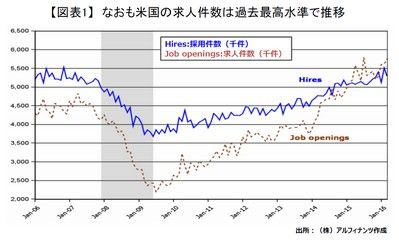

あまり話題に上る機会は多くないようですが、米労働省が毎月公表している「米求人・労働移動調査(JOLTS)」の推移も大いに注目されます。下図でも確認できるように、米国の求人件数はリーマン・ショック後に大底をつけて以降、目覚ましい件数の増加を示しています。3月の求人件数は575.7万件と、統計開始以降最大となった昨年(2015年)7月の578.8万件に次ぐ高水準になりました。とりわけ、今年に入ってからは3カ月連続で560万件超となっており、6カ月平均でも547.8万件と過去最高を更新する勢いです。

一方で、3月の採用件数は529.2万件となり、一定の伸びが続いてすでにリーマン・ショック前の水準を回復してはいるものの、なおも求人件数には及ばないといった状態が続いています。これを、単に「雇用のミスマッチ」の一言で片付けてしまうわけには行きません。求人の伸びに採用の伸びが追いつかないのは、おそらく給与水準や雇用条件に対する"雇われる側"の要求水準が着実に引き上げられていることによるものと考えられ、将来的には米国全体で「賃上げ」や「正規採用」の動きが一層強まるものと期待されます。

つまり、今足下では米国の人々の"賃上げ期待"が見る見る盛り上がっており、それが消費者信頼感指数を持ち上げたり、一部で実際に消費が動き出していることによって小売売上高や消費者物価指数を持ち上げたりしているのではないかと想像されるのです。もちろん、これが本格的な消費活発化の動きにつながるまでには今暫しの時間を要するものと思われます。現在は、その"胎動"が強まり始めている状態と言えるでしょう。よって、雇用や消費関連の指標が少々強めの数値を示すようになったからといって、それが直ちに早期の米追加利上げ観測や強いドル高の流れにつながるというわけではありません。

その意味で、FRBが6月のFOMCにおいて追加利上げの決定を下す可能性というのも、今しばらくは低めのレベルに留まり続けるのではないかと思われます。結果、市場では期待の盛り上がりやその期待に対する失望の反応などが繰り返され、あらためてドル売りの流れが強まるような場面も一時的にはあり得るものと思われます。

ただ、少し長い目で見れば米国経済やドルが本来の強みを本格的に取り戻しはじめる局面もいずれ訪れるものと考えられ、目先的にもドル安の流れが強まるような場面では、やはりその安いところを丹念に拾っておくのが得策ではないかと思われます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役