周知のとおり、明日(3日)は欧州中央銀行(ECB)による定例理事会の日程が組まれており、市場では追加緩和策の実施決定が確実視されています。実施の中味については、中銀預金のマイナス金利拡大や債券購入プログラムの期限延長、債券購入規模の拡大など複数のメニューがあるなかで、それらをパッケージ化してより大胆な方策に踏み込むと見る向きもあるようです。

ごく単純に考えれば、大胆な追加緩和の実施によって対ユーロでのドル高傾向が一段と強まり、対円でもドル高の方向に傾きやすくなるということになるのかもしれませんが、もちろん実際はそう単純なものではありません。すでに市場の一部では「期待に対して満額回答にならない可能性があり、そうなればユーロは買い戻される」との見方や「いずれにしてもユーロ売り材料は一旦出尽くしとなる」といった見方もあります。

また、今週4日には11月の米雇用統計の発表があります。その結果が多少弱めであったとしても、今月15-16日の米連邦公開市場委員会(FOMC)において利上げが決定されるとの見方に揺るぎはないと見る向きが多いようです。ただ、市場には「12月の米利上げはすでに相場に織り込まれており、FOMC後の議長会見の内容(主に今後の利上げペースに関する事柄)によってはドル買い材料が一旦出尽くしとなる」と見る向きもあります。

つまり、12月に予定されている一連の重要イベント日程に相前後して、これまでのドル高・ユーロ安、ドル高・円安といった基調が一旦は転換(反転)する可能性もあるということです。もちろん、結果としてドル/円の上昇に歯止めがかかり、一時的にも調整局面を迎える可能性には留意しておくことも必要でしょう。ただ、今月17-18日には日銀金融政策決定会合の日程が控えているということも決して忘れることはできません。

11月30日、名古屋市内で行われた講演で、日銀の黒田総裁は「まず行動すべきは日銀だ」と述べ、その後の記者会見で「必要があればいつでも躊躇なく政策を調整する」との発言を4回も繰り返しました。振り返れば、市場は10月30日の日銀会合で追加緩和実施の決定が下るのではないかとの期待を抱いていました。しかし、結果的には見送られ、そのときに総裁が「物価だけが上がれば良いわけではない」と語ったことで、それ以降、市場の追加緩和期待は大きく後退しました。

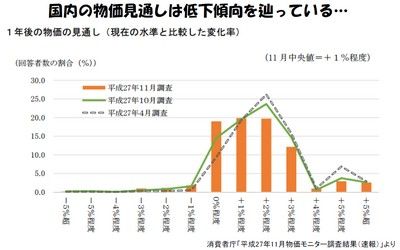

お分かりのとおり、ここにきて日銀総裁が再び追加緩和実施の可能性を強く匂わせはじめているのは、来年の春季労使交渉のスタートが年明けに迫ってきていることが一因と思われます。11月26日に政府が開いた官民対話の第3回会合で、経団連の榊原会長は「今年を上回る(賃上げ)水準を期待する」と述べ、安倍首相は「しっかり実行していただくよう期待する」と歓迎しました。しかし、下図にある消費者庁の「物価モニター調査」の結果を見ても、足下で国民の物価見通しが徐々に低下してきていることは明らかです。

調査は今年の4月、10月、11月の「1年後の物価の見通し」を比較しており、その結果は時を経るごとに物価上昇率の見通しが低下している(図中ではグラフの山が左に移動している)ことを示しています。こうした傾向に今後も改善が見られなければ、企業経営者としても安易な賃上げに踏み切ることはためらわれます。賃上げの動きが盛り上がらなければ、安倍首相が目指す「経済の好循環」も絵に描いた餅です。だからこそ、総裁は「まず行動すべき」と述べたのでしょう。今後は「果たして、12月の会合で日銀は動くのかどうか」という点にも大いに注目しておく必要があると思われます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役