いよいよ10月も後半となり、これから月末まで欧・中・米・日における怒涛の重要イベント日程が続きます。22日のECB理事会と27-28日のFOMCに関しては、とりあえず従前の政策が据え置かれると見る向きが大勢を占めますが、ドラギECB総裁の会見やFOMC声明において、次回12月の会合で政策に変更の手が加えられる可能性を示唆すると見る向きも市場には少なくありません。

また、前回の本欄で触れた中国の「5中全会」はFOMCを跨ぐような日程で開催され、閉会の翌日(30日)には日銀金融政策決定会合の日程が控えています。市場は、今回の「5中全会」において大胆な景気刺激策が打ち出されるとの期待を強めていますし、日銀が追加緩和策の実施に踏み切るとの思惑も根強くあります。

周知のとおり、日銀が現行の政策に手を加える可能性について、具体的に超長期債や上場投資信託(ETF)の購入増額が主体になると見込む声が高まっている模様です。実際、ここにきて日本の20年債や30年債の利回りは低下し始めていますし、株式市場では金融株や不動産株に思惑買いが入るなどといった現象も見られています。

仮に、中国が大胆な景気刺激策を打ち出せば、それは日本株高・円安の要因となるでしょうし、日銀が追加緩和の実施に踏み切れば、やはり日本株高・円安の方向に相場が振れやすくなるでしょう。ECBのドラギ総裁があらためて追加緩和実施の可能性を強く示唆すれば、ドルは買い戻されやすくなるでしょうし、あとは米当局による年内利上げの実施の可能性を市場がどう見るかによって当面の相場の方向性は決まってくると見られます。

10月15日、クリーブランド連銀のメスター総裁は「ゼロ金利という緊急時の金融政策から一歩退くこと(step back)がふさわしい」と述べました。これまで、FRBのイエレン議長やフィッシャー副議長は「利上げ実施に値するほど米国経済は十分に力強い」といった趣旨の発言を繰り返してきましたが、そうではなくて「もはや緊急時ではないのであるから、いい加減にゼロ金利を続ける必要はないだろう」というのです。

今後、こうしたガイダンスをFRBが徹底すれば"ゼロ金利から一歩退くこと"に対する必要以上の抵抗感は薄れ、市場の混乱も抑えられる可能性があります。大きな混乱を伴わない利上げにとりあえず漕ぎつけることができれば、先々連続的な利上げを余儀なくされるリスクも低減するでしょう。つまり、FRBがガイダンスの手法に一定の修正を施せば、結果的に年内利上げの可能性を高めることもできるのではないかと思われるのです。

仮に、中国が大胆な景気対策を打ち出し、日銀が追加緩和に踏み切り、さらに市場で米国の年内利上げ期待があらためて強まってくれば、当面のドル/円は強含みで推移することとなるでしょう。逆に、市場の期待がことごとく外れれば、ドル/円の下支えは一旦外れてしまう可能性もあるものと見られます。

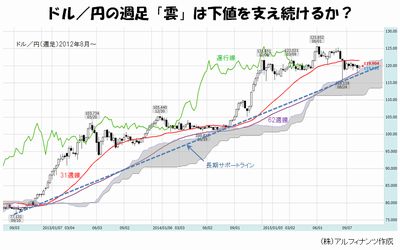

下図に見るように、目下のドル/円は一目均衡表の週足「雲」上限と62週移動平均線(62週線)、2012年9月安値と2014年7月安値を結長期サポートラインという複数の節目に下支えされています。そして今、それらの節目を下抜けるかどうかの瀬戸際にあり、週足の遅行線も週足ロウソクが位置するところを下抜けるかどうかという状態にあります。10月後半の各重要イベント通過後に、これらの位置関係がどう変化するか、ドル/円のサポートは機能し続けるのかという点はしっかりチェックしておきたいところです。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役