いよいよ本日(16日)から、9月の米連邦公開市場委員会(FOMC)が行われます。市場では、今回のFOMCでの米利上げ決定はないと見る向きが大勢を占めるものの、「可能性はゼロ」と決めつけることには多少のリスクも感じている模様で、昨日(15日)のNY時間にはアジア時間に一旦売られたドルがあらためて買い直される展開も見られました。

それもそのはずで、このところ発表されている米経済指標には強めの結果を示すものが多く、米国の実情にのみ目を向ければ「予防的な利上げ実施を正当化する素地はすでに整いつつある」と言うこともできなくはないものと思われます。

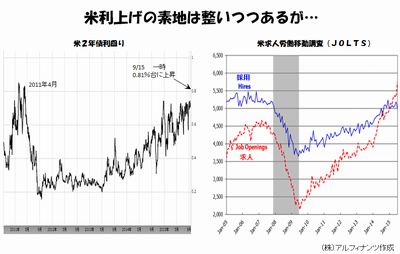

昨日発表された8月の米小売売上高も2か月連続の前月比プラスとなり、足下で米国の個人消費が堅調に推移していることを印象付づけることとなりました。これを受けて米国株が大幅に上昇したことはやや整合性に欠ける展開とも言えますが、結果として米2年債利回りが一時的にも0.81%台にまで大きく上昇したことは見逃せません。

周知のとおり、米2年債利回りは金融政策の動向に敏感であるとされ、下図(左)でも確認できるとおり、この2年ほどは一貫して上昇基調を辿ってきました。今年に入ってからは0.7%台で上値がずっと押さえられてきたものの、下値は着実に切り上がっており、徐々に年内利上げの可能性を織り込んできているものと見てとれます。そして昨日は一気に0.8%台まで上昇する場面があり、2011年4月以来の水準を垣間見ました。

9月9日に発表された7月の求人労働移動調査(JOLTS)にも特筆すべきものがあり、その結果は市場で話題となっています。米労働省によると、7月のJOLTSでは「求人」が季節調整済みで580万件と、2000年12月の統計開始以来最高の水準となりました。その一方で「採用」は前月の520万件から500万件に減少しており、下図(右)でもハッキリと見て取れるように、そこには明らかな雇用のミスマッチが生じています。

このミスマッチが意味するのは、いずれ米国において賃金の伸びが加速する可能性が高いということです。実際、米国では昨年からウォルマートやギャップ、マクドナルドなどが賃上げに踏み切ることを明らかにし、まずは非製造業全体に賃上げの動きが拡がることとなりました。これは、いずれ製造業にも波及して行くものと考えられ、すでに全米自動車労働組合(UAW)などは、今秋の労使交渉でリーマン・ショック後初の賃上げを要求する方針を固めています。

景気を最も大きく動かすのは「賃上げ期待の高まり」です。すでに賃上げを実施した企業の従業員だけでなく、いまだ賃上げが行われていない企業の従業員までもが大きな期待を抱き始め(=消費マインドはアップし)、その時点から消費行動は活発化し始めるのです。その意味でも、今後の米小売売上高の伸びは大いに注目されます。

今後は米国において賃上げの話題が一段と広まり、消費が活性化されることで企業収益の伸びに対する期待もグンと高まる可能性があります。次回のFOMCは10月27-28日の日程で行われるわけですが、その頃までに中国の景気減速懸念と主に新興国経済への影響に対する懸念が和らぐ方向へと向かうならば、10月のFOMCで米利上げが決定される可能性も十分あるということになるものと思われます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役