足下の相場は、ドル/円も日・米株価も中国本土市場の株価次第。昨日(8日)、前日終値比で400円以上値を下げた日経平均株価は本日(9日)、執筆時点で900円以上の値上がりとなっており、あまりの乱高下に目が回りそうな状況となっていますが、果たしてこうした展開の背後では一体何が起きているのか、ここで一旦整理しておきたいと思います。

まず中国ですが、昨日発表された8月の中国の貿易収支は輸出・輸入の双方が大きく落ち込む結果となったことで、上海総合指数が一時は前日終値比で2.3%も下落し、連れて日経平均株価も大幅下落となりました。ただ、言うまでもなく8月の貿易収支は過去の事柄であり、次第に市場は将来の事柄に目を向け始めます。

実のところ、中国政府・当局は7日夜に株式配当に課す個人所得税の減免策を発表しています。加えて同日、上海取引所、深セン取引所、中国金融先物取引所は、かねてから導入が検討されている「サーキットブレーカー制度」に関する諮問案を発表しました。株式市場の安定に向けた具体的措置が相次いで打ち出されていることを背景に、市場では政府系ファンドが株式を購入しているとの観測も盛り上がり、8日の上海総合指数は取引終了前の1時間で急伸し、前日終値比で2.9%も上昇して終了することとなりました。

さらに8日、中国財政省はウェブサイト上に「一段と積極的な財政政策を実施する」と掲載しました。一部で主要プロジェクトの建設を加速させ、企業の税負担軽減や諸手数料の廃止などといった取り組みを強化するとの内容です。より長い目で見れば、なおも中国経済の先行きに対する懸念は払拭し切れませんが、市場が待ち望んでいた政策対応の姿勢が徐々に明らかとなってきたことは大いに評価できるものと言えます。

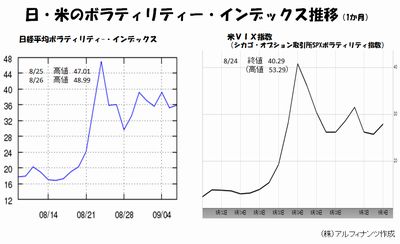

そもそも、この2週間ほどの日・米株価は過度に下げ過ぎの状態にありました。下図を見ても明らかなように、日・米株価の将来の変動を想定して動くボラティリティー・インデックス(VI)は、ともに40を超える異常値を一時的にも示したのです。日経平均VIは8月半ば過ぎまで20を下回るレベルで推移していましたが、8月25日には一気に47まで上昇し、翌26日には一時的にも48.99という異常なレベルにまで達しました。無論、米VIX指数が8月24日に一時53.29まで上昇したのも記録的なことです。

また、日経平均株価は短期的な採算ラインとされる25日移動平均線に対して、一時10%以上も下方にかい離する場面がありました。この下方かい離は、過去20年間では7.8%を超えると異常値にあたるとされています。

日経平均構成銘柄(225社)の今期業績見通しは、4―6月期決算発表時の会社予想ベースで10.9%の増益見通しとなっています。これは、今回の世界的な株安連鎖の影響を考慮しても控えめな見通しであると考えられます。それでも、あえて10.9%増益を前提とするならば、225社の平均1株利益(予想)は1256円となり、これにリーマン・ショック後から現在までの平均PER(株価収益率)=15.1倍を掛け合わせると大よそ19000円が妥当水準(フェアバリュー)の中心値ということになります。

今後、日経平均株価が下げ過ぎの部分を解消し、少なくともフェアバリューの中心と見られる水準あるいはそれ以上の水準まで戻りを試す展開となれば、ドル/円も再度の戻りを試す動きとなり、まずは直近の戻り高値である121.73円(8月28日)を意識した展開となる可能性もあるものと見られます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役