前回の本欄では、奇しくも『今後の米株価の行方が気になる』と題し、とくにNYダウ平均の週足ロウソクと一目均衡表の「雲」や「遅行線」との位置関係に注目しました。「遅行線」が週足ロウソクの位置するところを下抜ける格好となっていることは見逃せず、今後仮に、週足ロウソクが週足「雲」を下抜ける展開となったなら「相当にマイナスのインパクトとなる」と述べたわけです。

もちろん、それは基本的に米利上げとの関係性を念頭に置いて述べたもので、必ずしも今回のような事態を想定していたわけではありません。ただ、実際にNYダウ平均の週足ロウソクが実体部分で週足「雲」を一気に下抜けたことは事実であり、結果としてNYダウ平均やドルのまとまった下げにつながることとなりました。ドル/円は、今週24日に一時116円台前半の水準まで急落し、目下は119円前後まで値を戻してきていますが、なおも一段の下値不安を払しょくしきれない状況が続いていると言わざるを得ません。

とはいえ、ここ数日の大幅なドル/円の下落によって、潜在的な円買い圧力がかなり低下していることだけは確かであると思われます。シカゴ通貨先物市場における大口投機家の円売り越しは8月18日時点で9万枚余り積み上がっていましたが、今回の急落でその大半が買い戻されたのではないかと推察されます。その点については、今週末に発表される8月25日時点の状況をしっかり確認したいところです。

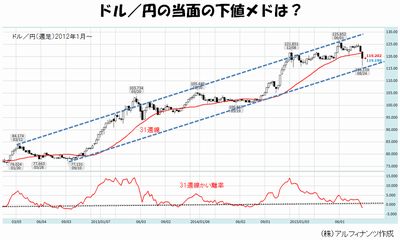

ちなみに、2012年あたりから形成されているドル/円の「長期上昇チャネル」を確認すると、24日安値の116.12円はその下辺水準にかなり接近していたことがわかります(下図参照)。また、重要な31週移動平均線との位置関係で見ると、現時点での下方かい離率は2012年1月以降で最大となっていることもわかります。つまり、そろそろ一旦は底入れしてもおかしくないレベルにあるということです。

ドル/円の値動きに大きく影響する日経平均株価についても、まだ一定の下値余地はあると考えざるを得ないものの、そろそろ底入れの水準を探る段階に近づいてきているのではないかと思われます。周知のとおり、昨日(25日)の日経平均株価の終値=17806円は予想PER(株価収益率)で14.11倍の水準になるとされます。これは、日経平均株価構成銘柄の今期の最終利益が全体で前期比10.3%増加することを前提としてもので、この前提自体はかなり控えめなものであると現段階では考えられます。

2010年度以降の日経平均株価の予想PERは平均で14.9倍であり、すでに昨日の終値水準はそれを下回っています。ちなみに、今週24日の東証1部における時価総額の減少額は遡れる1989年以降で過去最大となりました。また、昨日のミニ日経平均先物9月限の売買高は中心限月として過去最大になりました。つまり、個人投資家はすでに投げるだけ投げている(投げさせられている)ということになります。なおも、信用取引の追証発生に伴う強制決済の売り圧力は残りますが、それもじきに収束へと向かうでしょう。

今週27日に発表される4―6月期の米GDP・改定値は、前期比年率+3.1%予想と速報値より上方修正され、目標の3%台乗せることが見込まれています。週末には、米ジャクソンホールの経済シンポジウムでフィッシャーFRB副議長がパネル討議に参加します。漂う不安を鎮めるような発言に大いに期待したいところです。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役