日米の4―6月期GDP(速報値)や主要企業の4―6月期決算、その他の重要指標発表などを通過し、目下の市場は手掛かり材料に極めて乏しい状況となっており、主要な通貨ペアはいずれもボックス圏内での推移を余儀なくされています。中国やタイなどアジア方面から目立った材料が飛び込んでこない限り、このまま9月初旬に8月の米雇用統計が発表される頃まで方向感なくもみ合う展開が続き可能性もあるでしょう。

9月に入れば、いよいよ16-17に行われる米連邦公開市場委員会(FOMC)の日程が近づき、市場は米利上げの可能性を巡って再び色めき立つようになるものと見られます。今週18日付の日本経済新聞によると、市場関係者の72%が米連準備理事会(FRB)は9月に利上げを開始すると見ているとのこと(QUICK調べ)。もちろん、フタを開けてみなければわかりませんが、一応は9月利上げ開始を前提とするシナリオというのも一つ持っておいた方がいいものと思われます。

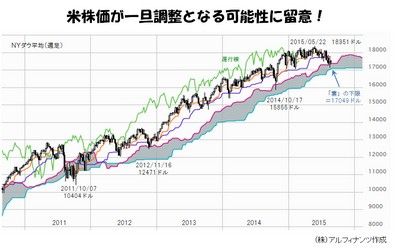

実際に利上げ開始となれば、直ちに敏感な反応を見せるのは米国の債券市場と株式市場でしょう。初期反応としては、双方の市場から資金が流出しやすく、結果として米金利の上昇と米株価の一時的な調整を目の当たりにすることとなりそうです。もちろん、その可能性を考慮してか、すでに米株価は7月下旬以降、相当に上値の重さが感じられる展開を続けています。NYダウ平均に関しては、中期的にソーサートップを形成するような展開となってきているだけに、今後の行方が大いに気になります。

下図に見られるとおり、NYダウ平均の週足ロウソクは2012年1月以降、これまで長らく一目均衡表の週足「雲」上限にサポートされ続けており、幾度かの調整局面を迎えた場面でも「雲」の中に潜り込むのは「下ヒゲ」の部分に限られていました。じつは、先週も一時的に「雲」のなかに潜り込む場面がありましたが、終値では「雲」上限を割り込んでいません。ただ、ここにきて週足の遅行線が週足ロウソクを下抜ける格好となってきていることは見逃せません。これは長らくなかったことです。

今後、仮にNYダウ平均が一段と調整色を濃くし、週足ロウソクの実体部分が「雲」のなかに潜り込む、さらに「雲」を下抜ける(現在、「雲」の下限は17049ドルに位置しています)といった展開になった場合、少なくともチャートフェイスから受ける印象は大きく変化します。なにしろ、4年近くもの間見られることのなかった"顔つき"になるわけですから、相当にマイナスのインパクトとなることでしょう。

NYダウ平均をはじめとする米国の代表的な株式指標が調整局面を迎えた場合、やはり市場にはリスク回避的なムードが一時的にも拡がり易くなるものと思われます。その結果、米当局の利上げ判断に伴って米金利が上昇することで一旦は買い上げられると見られるドル/円の勢いが、ほどなく一旦はピークアウトする可能性もあるものと考えます。

米利上げに相前後してドル/円の勢いが一旦ピークアウトするならば、それは2回目以降の利上げが相当先のことになると見られることにも因ります。もちろん、9月と12月の2回は「連続利上げ」となる可能性もないわけではありません。いずれにしても、どこかで一旦はドル買いの勢いが萎える局面もあり得るということを、今のうちから念頭に置いておきたいものと考えます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役