先週10日、11日にドル/円は、それまで上値の重石となっていた一目均衡表(日足)の「雲」上限ならびに三角保ち合い(トライアングル)の上辺を上抜ける展開となりました。とはいえ、この2日間の上昇は後の2~3日で一旦打ち消されてしまい、現在も依然としてもみ合いムードの色濃い展開が続いています。

目下はギリシャ情勢に対する市場のムードが「オン」か「オフ」かによって上げ下げしているようなところがあり、日々発表される重要な経済指標などは、あまり材料視されていません。もちろん、ギリシャ債務交渉の行方も気になるところではありますが、それが中長期的な相場のトレンドを左右するわけではありません。やはり、相場の行方を左右する「本尊」は主要国の経済実態にあるわけで、より端的に言えば、目下は米利上げの行方が最大の関心事として常に相場に横たわっていると言えるでしょう。

周知のとおり、米連邦公開市場委員会(FOMC)の次回日程は3月17-18日です。イエレンFRB議長は昨年12月に「3月のFOMCで利上げが決定されることはない」といったニュアンスの発言をしており、その点は市場も十分理解しています。よって、次回のFOMCにおいて市場が最も注目するのは、やはり昨年12月のFOMCから用いている「it can be patient(辛抱強くいられる)」という文言が声明文から削除されるかどうかという点に絞られてくるものと思われます。

実際、前回1月のFOMCでは「相当な期間(considerable time)」という文言が声明文から削除されたことで、市場に「利上げ判断に一歩近づいたと」の印象を与えました。よって当然、3月のFOMCにおいて声明文の中身に前向きな変更が加えられたならば、これまで以上に市場は「6月のFOMCで利上げ実施が決定される」との思惑を強めることとなるでしょうし、結果的にドルの上値余地が一気に拡がる可能性もあります。

なお、3月のFOMCを考えるうえでは、来週24-25日に行われるイエレンFRB議長の議会証言も大いに気になるところです。議長が発したコメント次第では、市場が大いに動意づくこともあり得ます。果たして、イエレン議長率いるFRBは今、利上げの実施にどの程度傾いているのでしょう。その鍵を握るのは、やはり「FRBは米雇用情勢の改善度合いがどの程度進んでいると捉えているのか」という点にあるものと思われます。

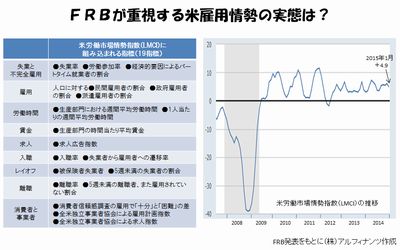

2月6日に発表された1月の米雇用統計において、非農業部門雇用者数(NFP)の伸びが過去3カ月の平均で33.6万人増と97年11月以来の高水準になったことは、結果として市場の年央利上げ期待を復活させました。しかし、もともとFRBは「失業率やNFPはあくまで雇用の一面しか表していない」とし、より多面的に雇用の質を重視すべきとの認識を持っています。そして、こうした認識を元にFRBは昨年10月から「米労働市場情勢指数(labor market conditions index =LMCI)」という指標を集計・発表しています。

図にあるように、このLMCIは実に19もの労働・雇用関係の指標(俗に、イエレン・ダッシュボードと呼ばれる)を基にして計算され、毎月第2月曜日に発表されています。1月のLMCIは+4.9と前月の+7.3から上昇ペースが鈍化しましたが、2012年以降の平均値=4.45に比べれば、まあまあの水準と見ることもできるでしょう。3月のFOMCまでには2月のLMCIも発表されますので、来週の議会証言と併せて注目しておきたいものです。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役