株高・円安「アベノミクス相場」と類似する高市版「ニュー・アベノミクス相場」

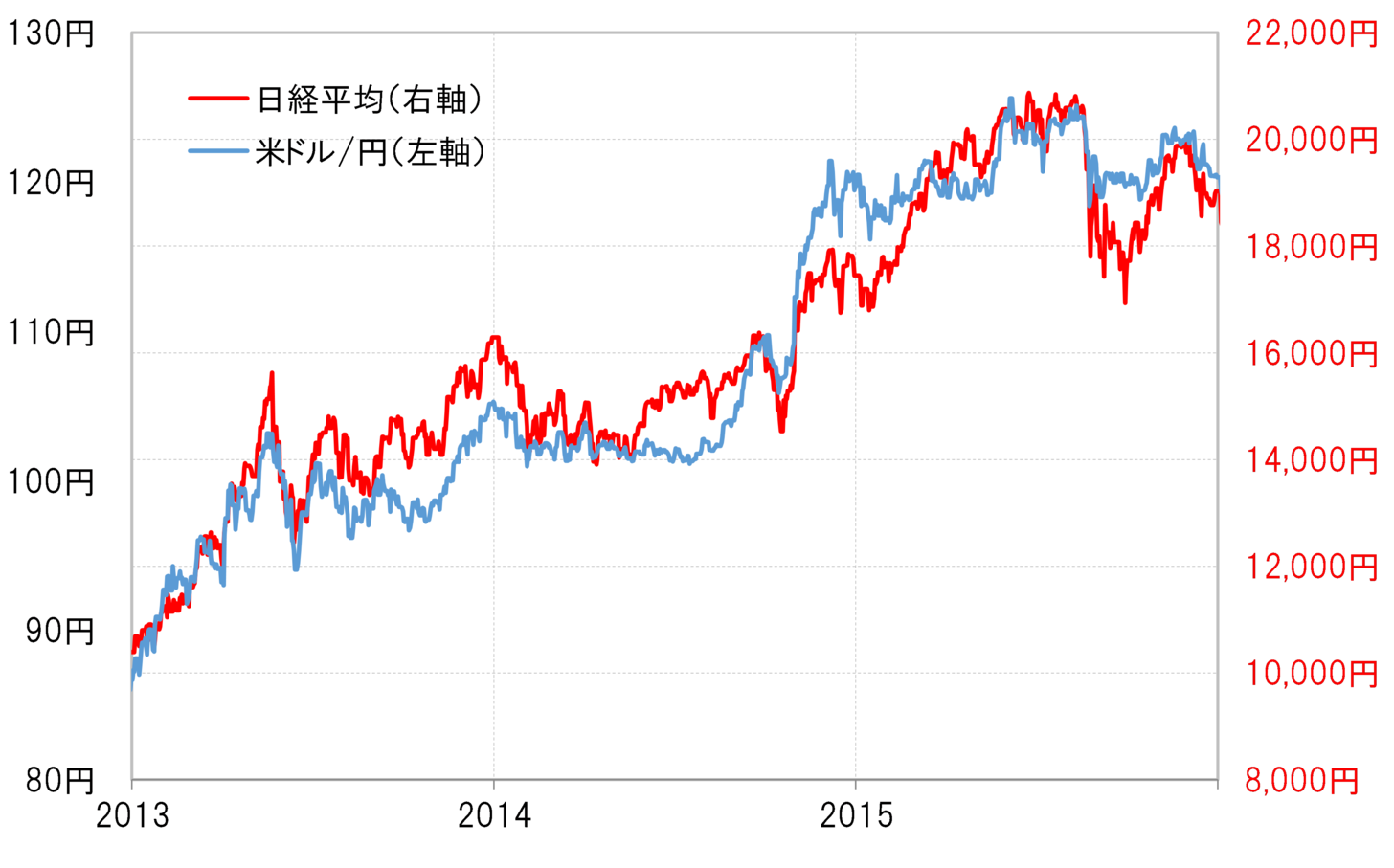

2012年12月に発足した第2次安倍政権の経済政策であるアベノミクスをきっかけに、株価と為替は基本的に連動する状況が2年以上続いた(図表1参照)。その「アベノミクス相場」と、高市新政権誕生に前後した株高・円安は、これまでよく似た動きが続いている。

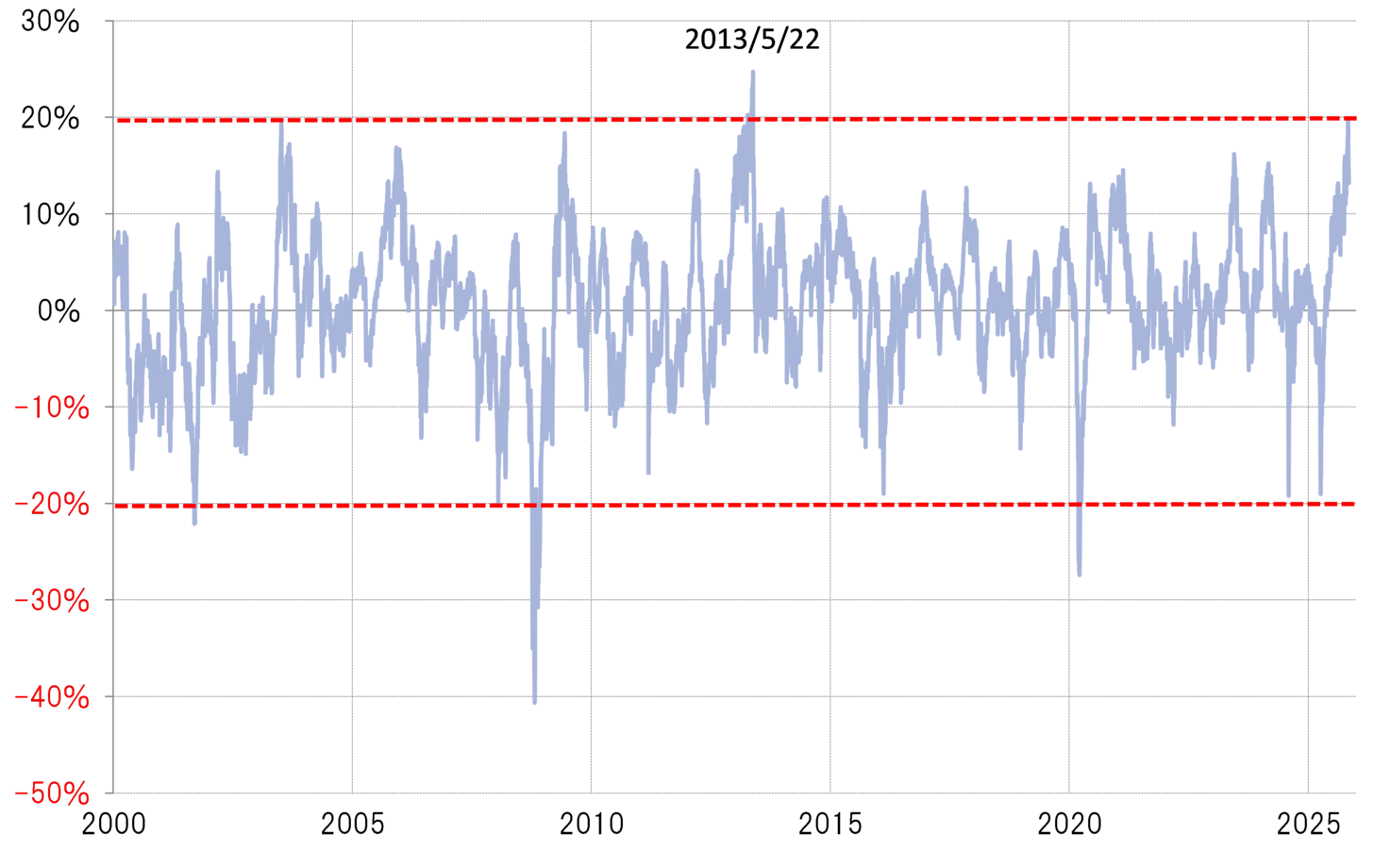

「アベノミクス相場」は、2013年4月の黒田日銀総裁が主導した異次元緩和で株高・円安が加速すると、5月には日経平均が90日MA(移動平均線)を2割以上上回るまで上昇した。90日MAとの関係からすると、2000年以降では最も「上がり過ぎ」が懸念される動きとなった(図表2参照)。日経平均は、90日MAかい離率拡大が、2013年5月22日に一巡すると、その後は「上がり過ぎ」の反動で急落に向かい、最大で2割程度の大幅下落となった(図表3参照)。

類似が続くなら株高・円安一旦急反転に向かう?

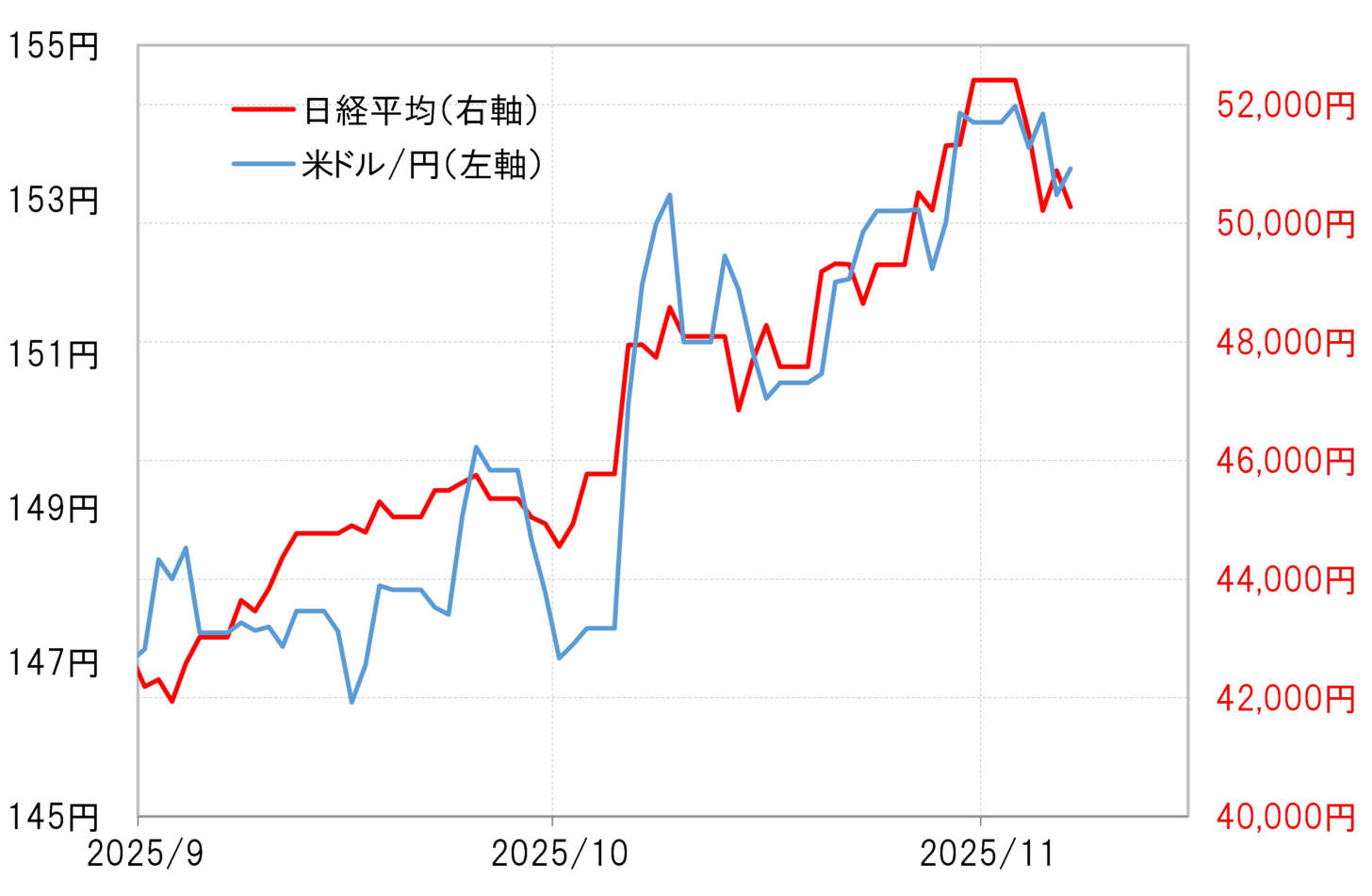

今回、高市新政権誕生を前後した株価急騰で日経平均は5万2000円まで上昇したが、その中で90日MA乖離率は、まさにアベノミクス株高局面の2013年5月22日に記録した2000年以降の最高に迫る2割近くまで拡大した。

アベノミクス相場と類似した株と為替の値動き「アナロジー」がこの先も続くなら、いったん「上がり過ぎ」の反動で大きく下落に向かう可能性があるだろう。仮にそれが、アベノミクス相場と同じように2割程度になるなら、日経平均は今回高市新政権誕生で株一段高が始まった水準、4万2000円程度まで戻る計算になる。その上で、それに為替が連動するなら、やはり円一段安が始まる前の水準、147円程度まで円高に戻る見通しになる(図表4参照)。

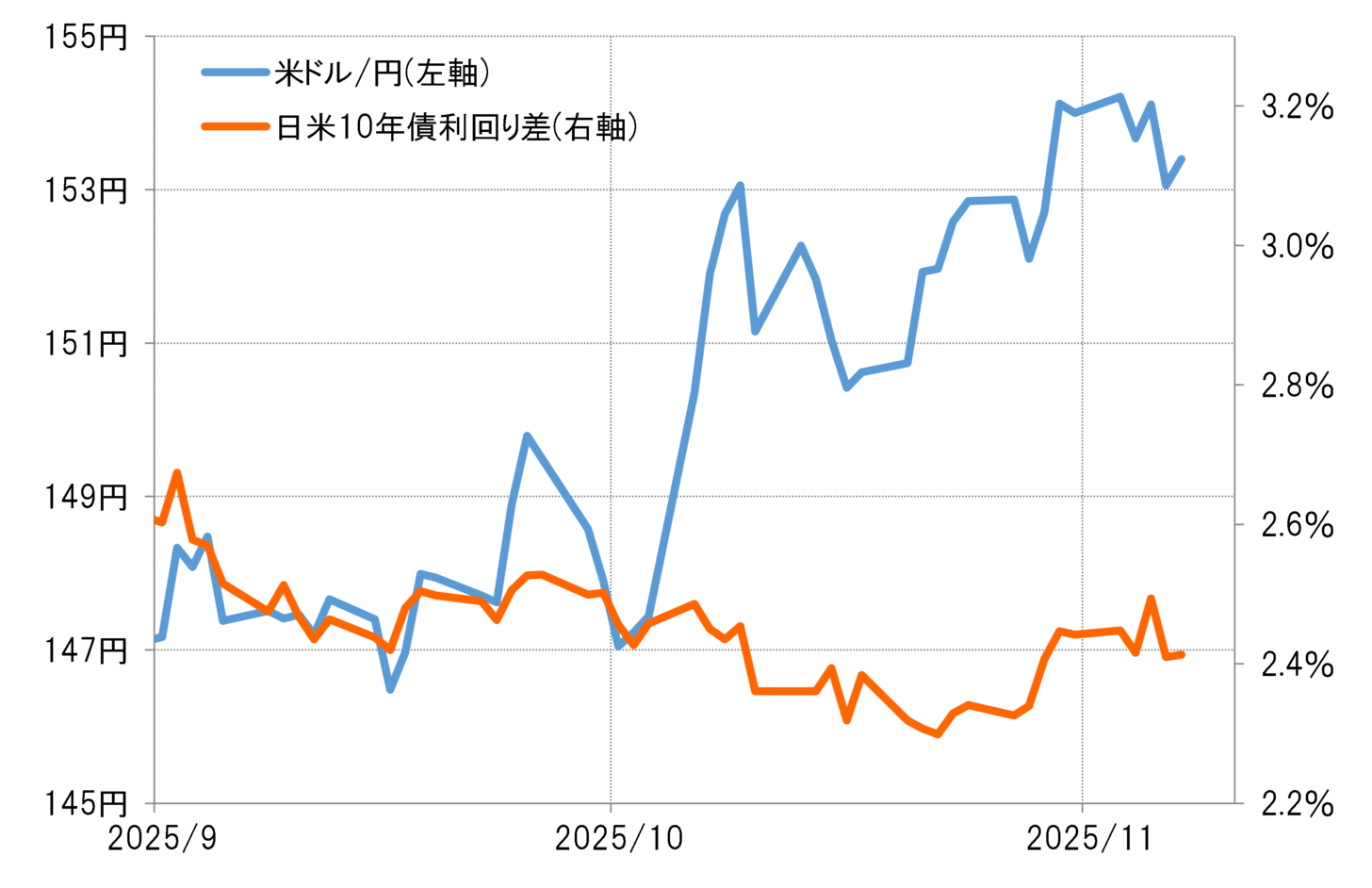

「アベノミクス相場」と「ニュー・アベノミクス相場」で違う金利の動き

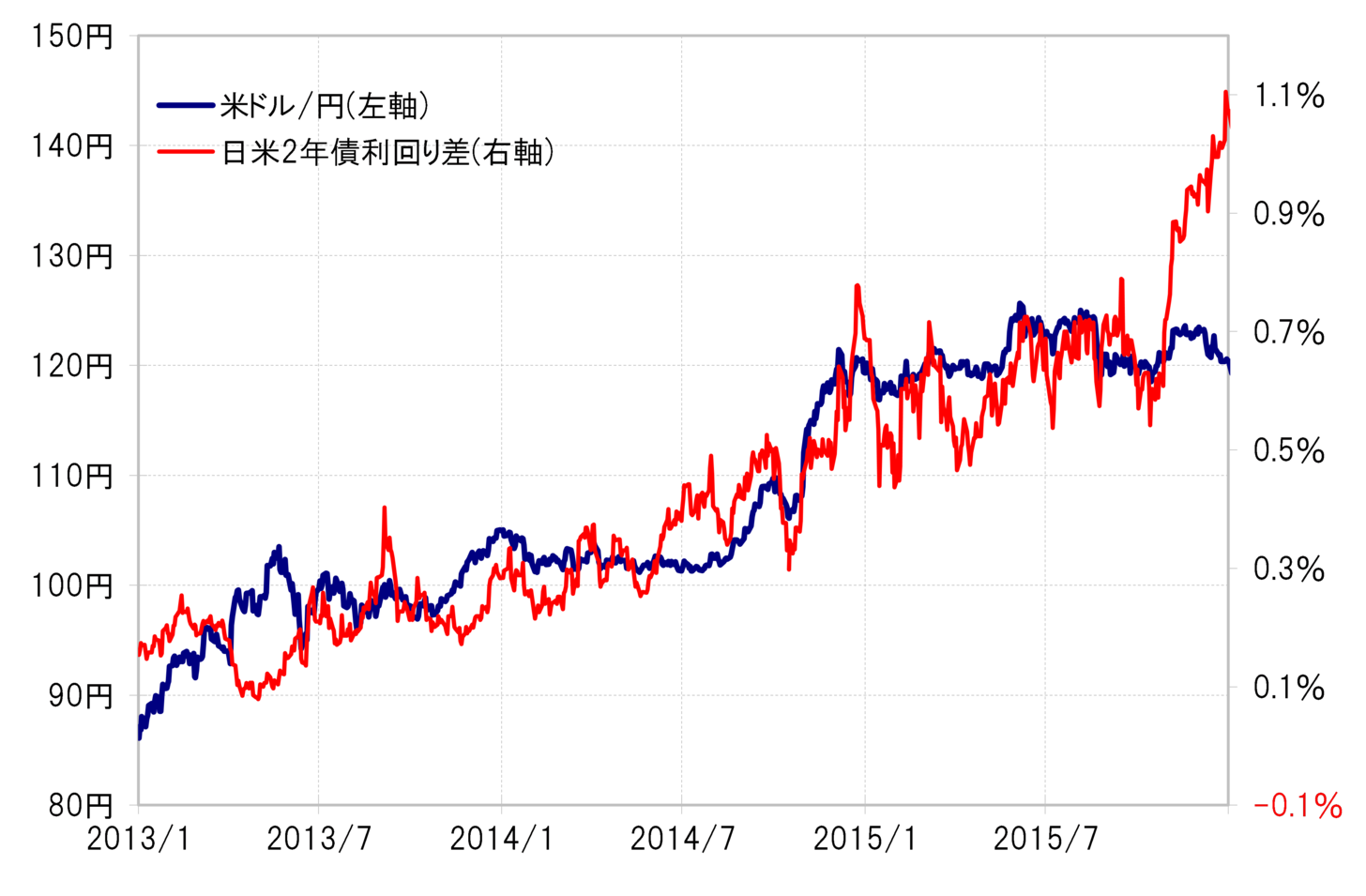

高市新政権誕生前後から始まった相場、それは高市氏がアベノミクス継承を主張していることから「ニュー・アベノミクス相場」と呼べるかもしれない。それはこれまでのところ、株と為替の連動はアベノミクス相場とかなり類似しているが、一方で違いもあり、それは金利の動きだろう。

アベノミクス相場では、日銀の大胆な金融緩和を受けて、日本の金利が低下、日米金利差(米ドル優位・円劣位)が拡大する中で株高、円安が広がった。それに対し、今回は日銀が利上げを指向する中、日本の金利が上昇基調を続け、日米金利差も縮小傾向が続く中で、これまでは株高、円安が広がった(図表5、6参照)。このような「アベノミクス相場」と「ニュー・アベノミクス相場」における金利の動きの違いは、前回デフレから今回はインフレに変わっている影響があるだろう。

再びデフレに戻らない限り、日銀の利上げを指向する方向性が変わるような、例えばアベノミクス局面の異次元緩和に戻る可能性はないだろう。そうであれば、「アベノミクス相場」の株高・円安と「ニュー・アベノミクス相場」もここまでは類似してきたが、「アベノミクス相場」が2年以上と長期化したように、「ニュー・アベノミクス相場」でもまだ続くところとなるかは疑わしいのではないか。