2024年までの「神田発言」から変わった「加藤発言」

2024年の最初の米ドル売り・円買い介入は4月29日に行われたが、その翌日の当時の神田財務官の主な発言は以下のようなものだった。「過度な変動が投機によって発生すると国民生活に悪影響を与えるので、それに対してはしっかりと対応していかなければならない」。

その後円安が再燃し、2024年7月にはついに160円を超える動きとなったわけだが、それに対して介入再開を決めたと見られる6月26日の神田財務官の発言は以下の通り。「投機などによる急激な変動あるいは無秩序な動きに対して対応する方針に変わりはない」。

一方、2025年10月4日の高市自民党新総裁誕生をきっかけに150円を超える円安が再燃したことに対する加藤財務相の主な発言は以下のようなものだった。(7日)「為替市場における過度な変動や無秩序な動きについて、しっかり見極めていく」、(10日)「一方的、急激な動きがみられる」、(14日)「先週以降、円安方向でまた急激な動きもみられている」。

以上、2024年の神田財務官発言と、最近の加藤財務相発言は、「急激な為替相場の変動」、「一方的な円安への動き」を懸念していることは同じだが、後者ではそれが「投機」によって発生しているとの指摘が消えている。そして、それは偶然ではなく、意識的である可能性が高いのではないか。

2024年までと大きく異なる円安と投機ポジションの関係

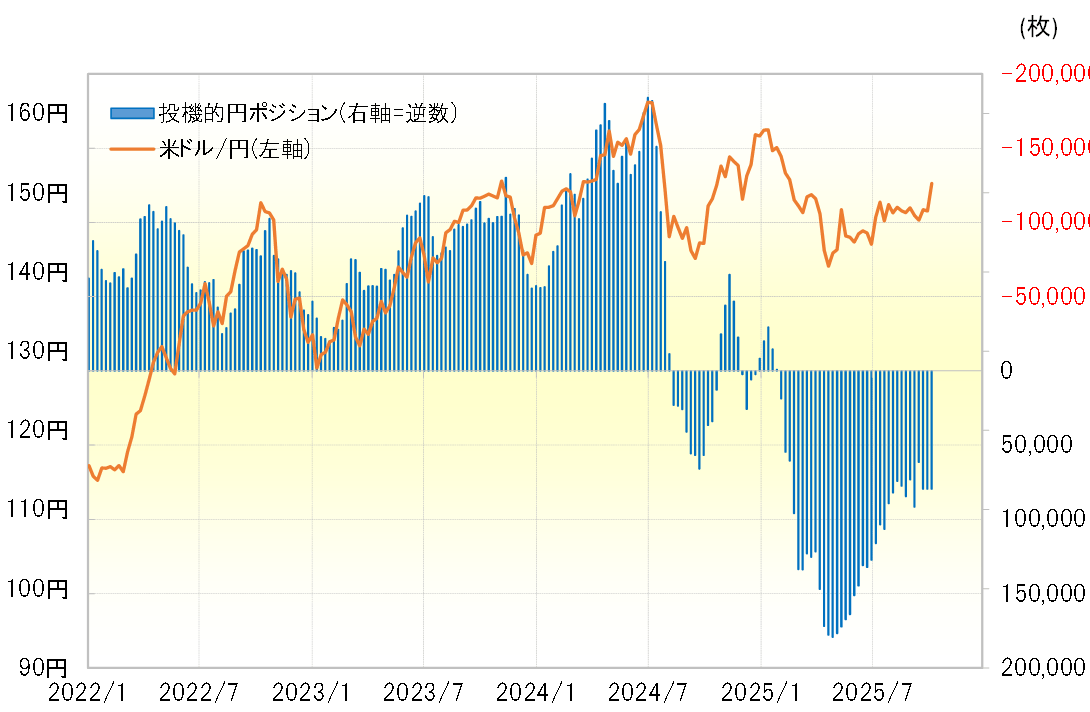

ヘッジファンドの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションを見ると、2022~2024年の150円を超える米ドル高・円安は、投機筋の円売り越し(米ドル買い越し)が急増する中で起こっていた。これに対して足下の米ドル高・円安の再燃は、投機筋が逆に円買い越し(米ドル売り越し)に傾斜している中で起こっている(図表1参照)。

このCFTC統計の投機筋のポジションが、短期売買を行う投機筋のすべてのポジションを反映しているわけではないだろう。最近でも日米金利差(米ドル優位・円劣位)からすると円売りが有利なことを考えると、このデータと異なり円売りを積極的に展開している投機筋もいると考えられる。

ただし、少なくともCFTC統計を参考にする限りは、2024年までと異なり、今回の円安再燃を投機的円売り主導と説明できなくなっていることは間違いなさそうだ。そう考えると、当局の円安けん制から「投機」の言葉が消えたのは意識的である可能性が高いのではないか。

円安の背景は日本の財政破綻を懸念した資本流出か

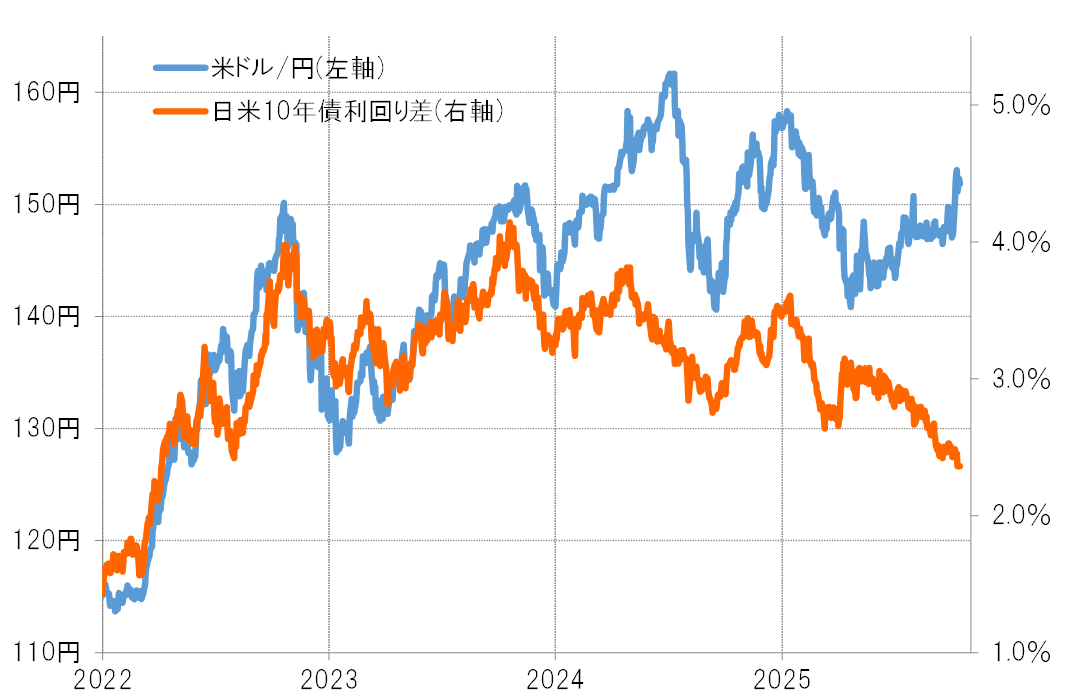

投機筋の円売り主導でないなら、円安再燃の背景は何か。この数ヶ月の米ドル高・円安は日米金利差からも大きくかい離している(図表2参照)。その意味では、日米金利差拡大に沿って米ドル高・円安が再燃しているということではないだろう。

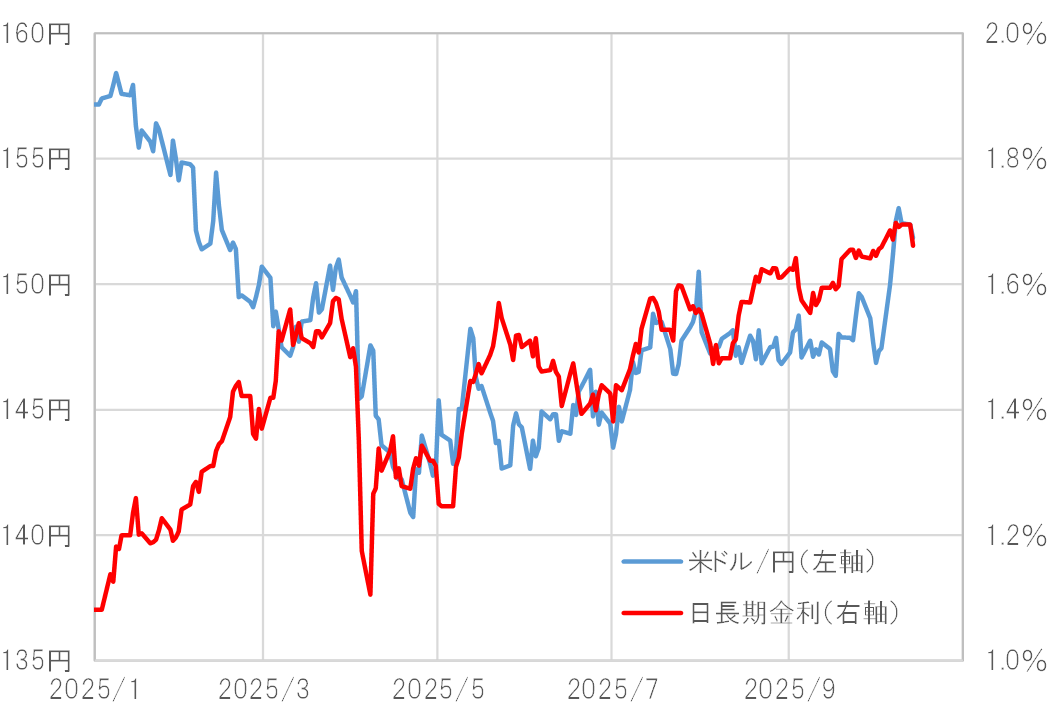

最近にかけての円安再燃は、日米金利差より日本の長期金利と方向性が一致しているように見える(図表3参照)。両者は、3月頃までは正反対の方向に動いていたが、4月以降日本の長期金利上昇、米ドル高・円安と基本的に同じ方向への動きになった。

日本の長期金利上昇、裏返せば債券価格の下落になるわけだが、それによって日本の政治が、財源が曖昧なままの財政拡張を余儀なくされそうになっている。言い方を変えると、日本の「財政破綻」を警戒した動きとも見えなくはない。2024年までと異なり、投機筋の円売り主導でもない今回の円安再燃は、「財政破綻」懸念の資本流出ではないのか。

円高への反転は2024年までと同じにならない=介入判断も難しい

通貨当局の為替介入は、投機筋に対峙する場合はやりやすい面もあるだろう。投機筋は短期売買を行うため、当局は大規模な円買い介入で投機筋の円売りに歯止めをかけることに成功すれば、その後は投機筋の円買い戻しが円高への反転を実現させる可能性が出てくるからだ。

2024年7月、161円の円安から円高へ急反転した局面において、当局による米ドル売り・円買い介入はせいぜい155~156円程度までと見られた。つまり、その後8月初めにかけての141円までの急激な米ドル安・円高は米ドル売り・円買い介入不在の中で起こったものだったが、そこで主役を演じたのは膨大に抱えてしまった投機筋の円売りポジションの損切りに伴う米ドル売り・円買いだった。

しかし、今回の場合、円安再燃が投機筋の円売り主導でないなら、2024年までの円高への反転と同じようなシナリオは想定しにくくなるため、通貨当局の為替介入判断を難しくする可能性がありそうだ。