失業率4.3%なら9月FOMC0.5%利下げの可能性

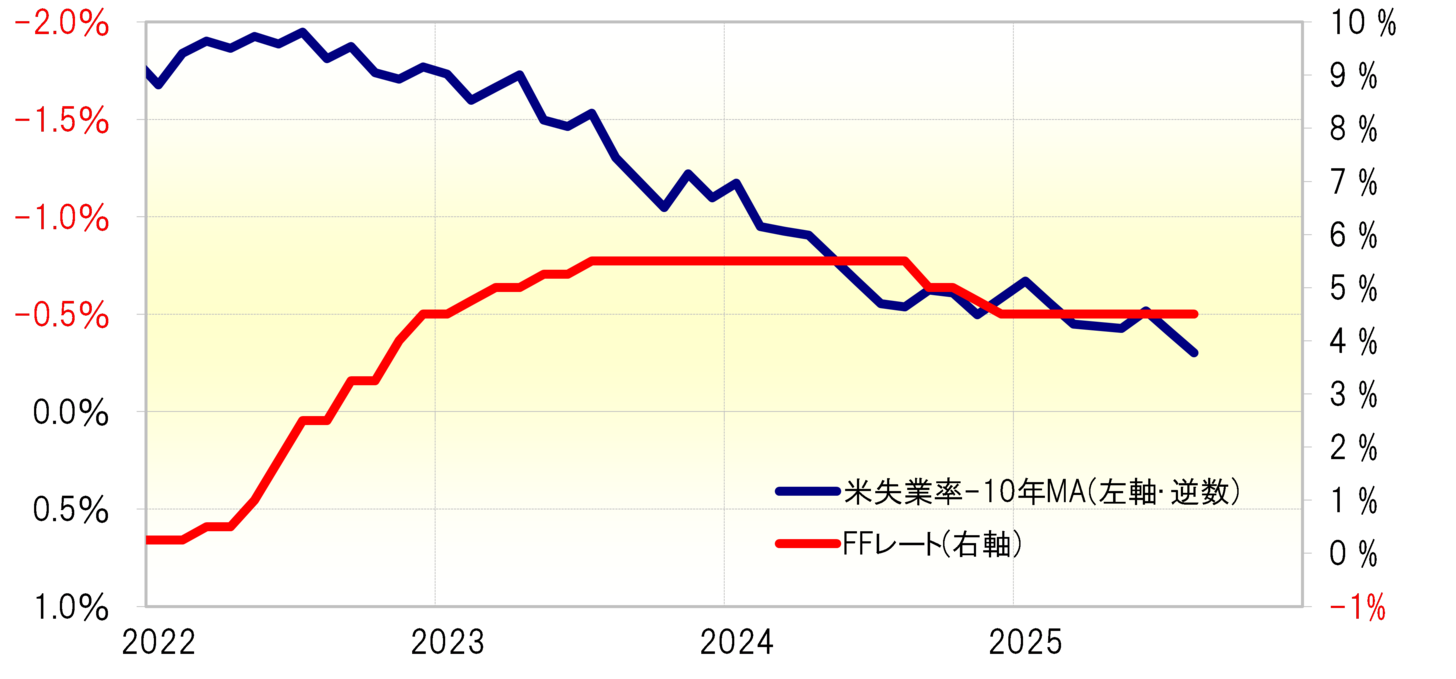

FFレートと米失業率の間には、失業率が上昇するとFFレートは低下するという一定程度の逆相関関係がある。この相関関係は、失業率から失業率の過去10年平均値を引いて求めた修正値にするとより高まる。例えば、FOMCは2024年9月から利下げを開始、この最初の利下げ幅は0.5%の大幅なものとなったが、失業率修正値はその前に大幅に上昇し、大幅利下げの可能性を示唆していた(図表1参照)。

9月5日発表の8月失業率が、予想通りの4.3%への上昇となった場合、修正値は大幅に上昇し、現行4.5%のFFレート誘導目標上限が4%までと、一気に0.5%引き下げられる可能性を示唆することになりそうだ。

失業率4.2%なら0.25%利下げ、失業率4.1%なら利下げ見送り

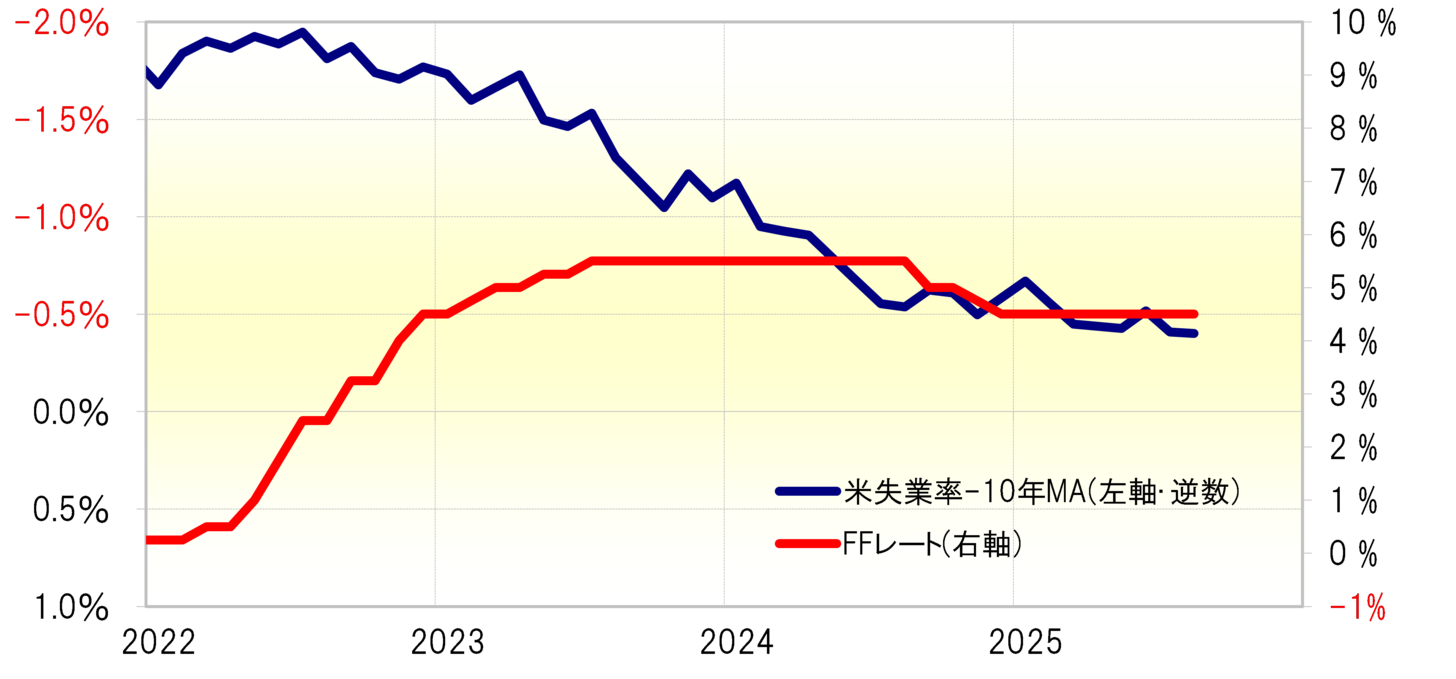

これに対して、8月失業率が予想より良い結果、つまり4.2%以下となった場合はどうか。まず前回から横ばいの4.2%だった場合、修正値は小幅な上昇となることから、9月FOMCで0.25%の利下げの必要性を示唆することになるだろう(図表2参照)。

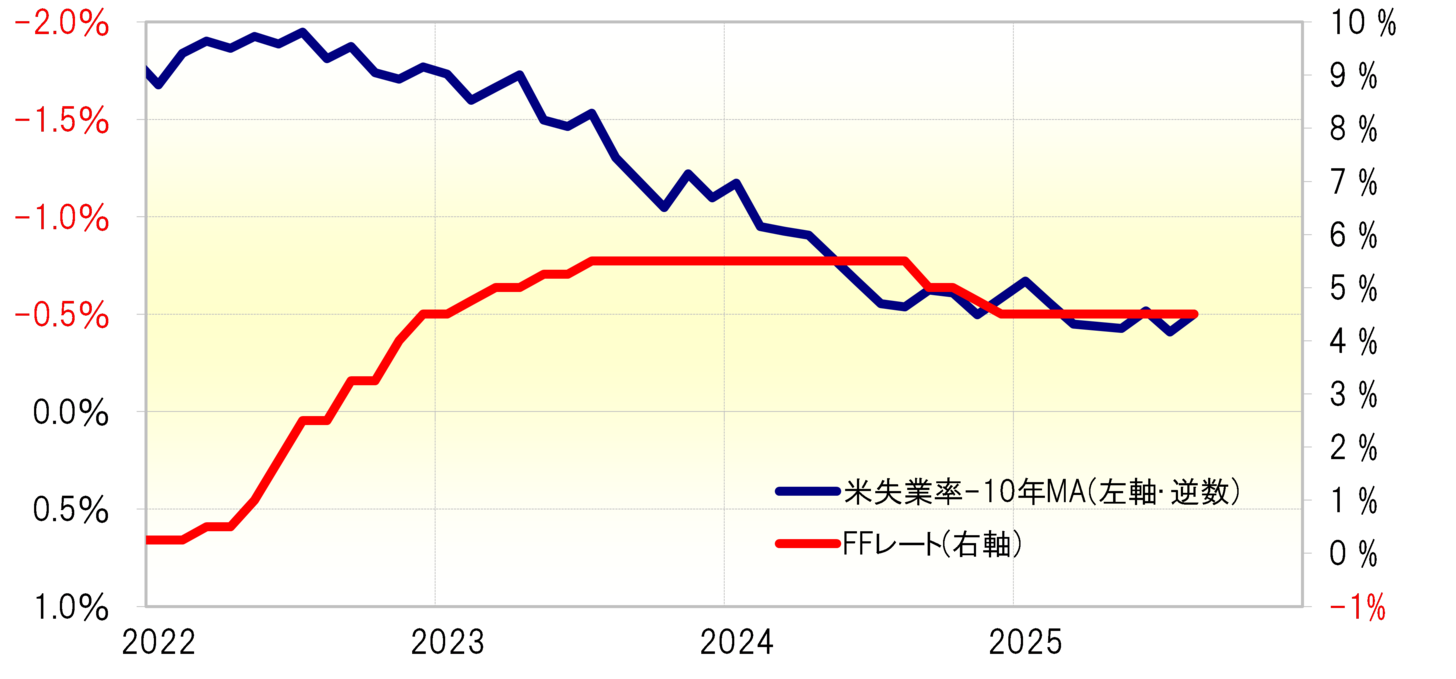

一方、8月失業率が4.1%と前回から低下した場合、修正値は7月より小幅に上昇する計算になることから、FFレートは据え置き、つまり9月FOMCでの利下げ見送りの必要性を示唆することになるのではないか(図表3参照)。

失業率の結果も9月FOMCの行方を左右する可能性

以上を整理してみる。8月失業率の事前予想は4.3%へ前回の4.2%から上昇するというものだが、予想通り4.3%となった場合、失業率修正値は9月FOMCでの利下げ幅が0.5%の大幅になる必要性を示唆し、4.2%だった場合利下げ幅は0.25%、4.1%だった場合は利下げ見送りの必要性を、修正値はそれぞれ示唆することになりそうだ。

米雇用統計発表は、前回NFPの過去分の大幅下方修正により米労働市場急悪化の可能性を示唆したことで、米ドル、米金利、米国株が急落する「雇用統計ショック」を起こすところとなった。このため今回は、過去分の修正も含めてNFPへの関心がいつも以上に高まることが予想されるが、これまで見てきたことからすると失業率の結果も9月FOMCの行方を左右する可能性があるのではないか。