空前規模の円買いポジション縮小で発生した円売り

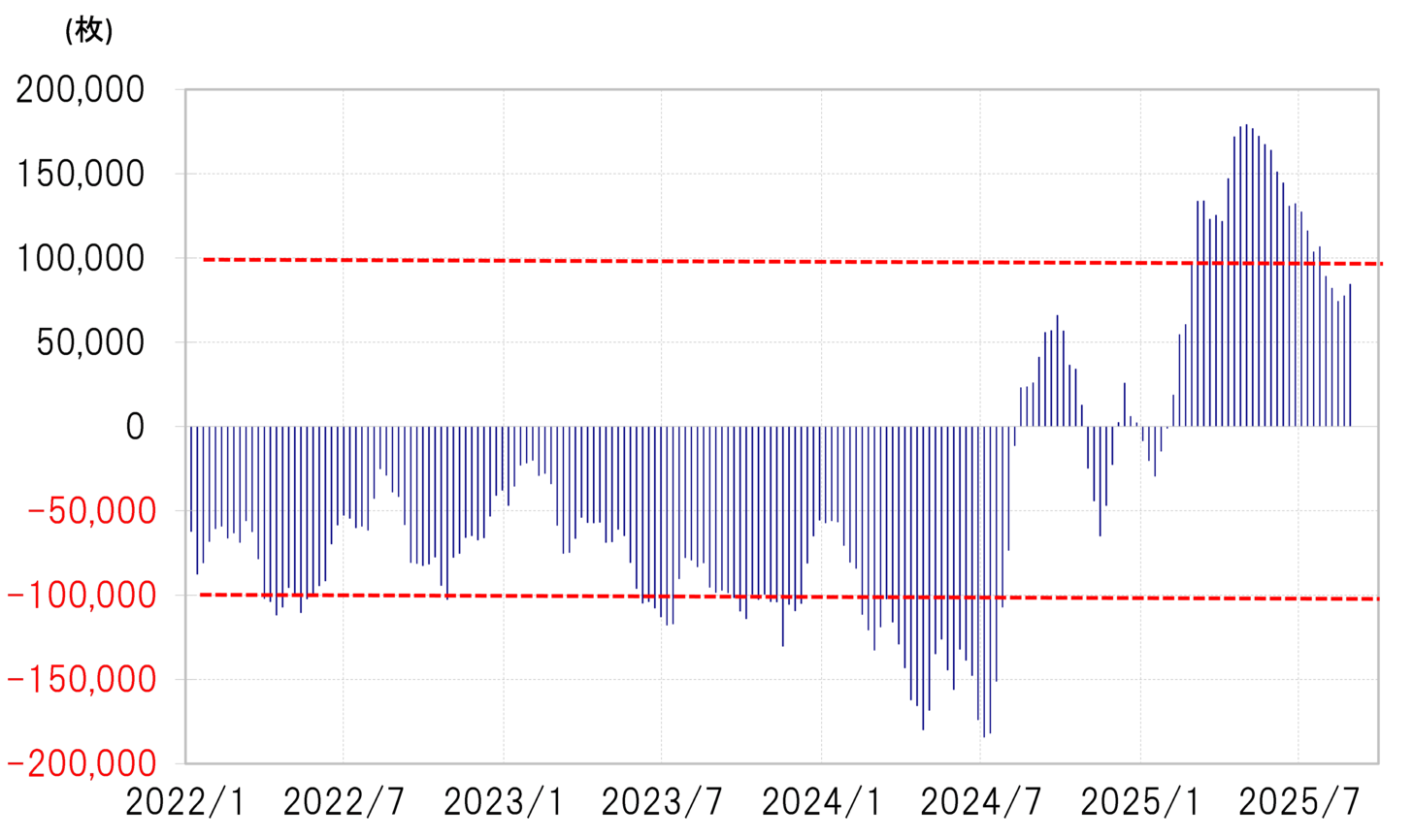

ヘッジFの取引を反映しているのが、CFTC(米商品先物取引委員会)統計の投機筋の円ポジションである。その買い越し(米ドル売り越し)が4月末にそれまでの最高記録を大きく更新、17万枚以上に拡大した。ただしその円買い越しは、8月には7万枚台まで縮小した(図表1参照)。

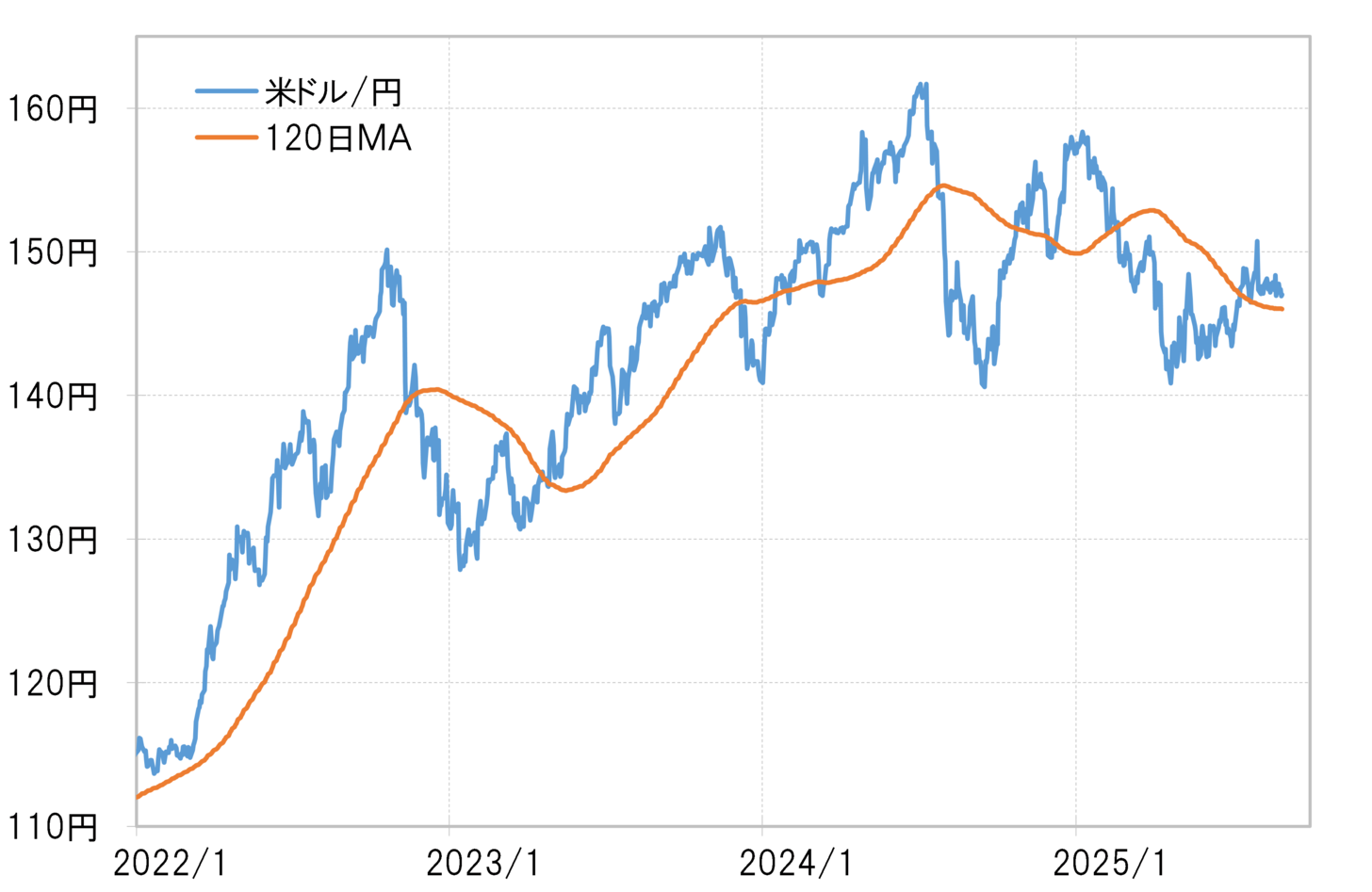

このように、空前の規模に拡大した円買いポジションが大きく縮小したのは、5月以降円安気味の展開になった影響が大きかったと考えられる。円買いポジションは、円安が進むことで損失に転換する懸念がある。損益分岐点の1つの目安が、米ドル/円の過去半年平均、120日MA(移動平均線)とみられたが、7月以降、120日MAより円安傾向が続いた(図表2参照)。

こうしたことが、空前の規模の円買いポジションを縮小させたのではないだろうか。そして、円買いポジションの処分に伴う円売りは、日米金利差縮小を受けた米ドル安・円高を抑制する一因になった可能性がありそうだ。

円買いポジション縮小に変化の兆し=ヘッジFは円売り終了?

しかしそのような円買いポジションの縮小に変化の兆しがある。CFTC統計の投機筋の円買い越しは、小幅ながら先週(8月25日週)にかけて2週連続で拡大した(図表3参照)。では、円買いポジションの損失拡大リスクが後退したかといえば、それは違うのではないか。

円買いポジションの損益分岐点の目安と見られる120日MAは足元で146円程度なので、それより円安圏で推移する中で、損失回避の円買いポジションの処分に伴う円売りを止めるとは考えにくい。ではヘッジFが円売りを一段落し、円買い再開に動き出したなら、その理由は何か。

ヘッジFの売買の裏に見え隠れするトランプ政権の通貨政策

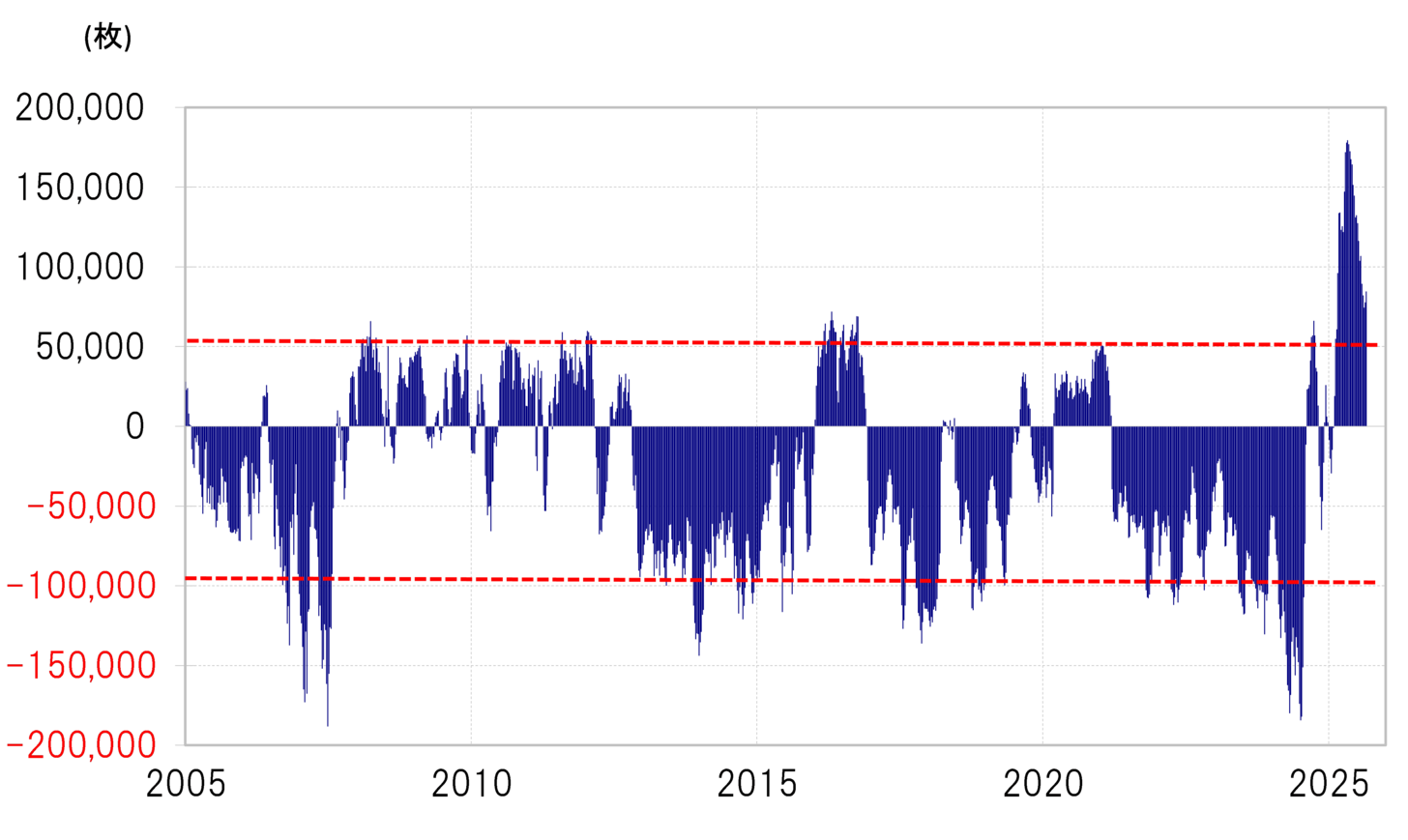

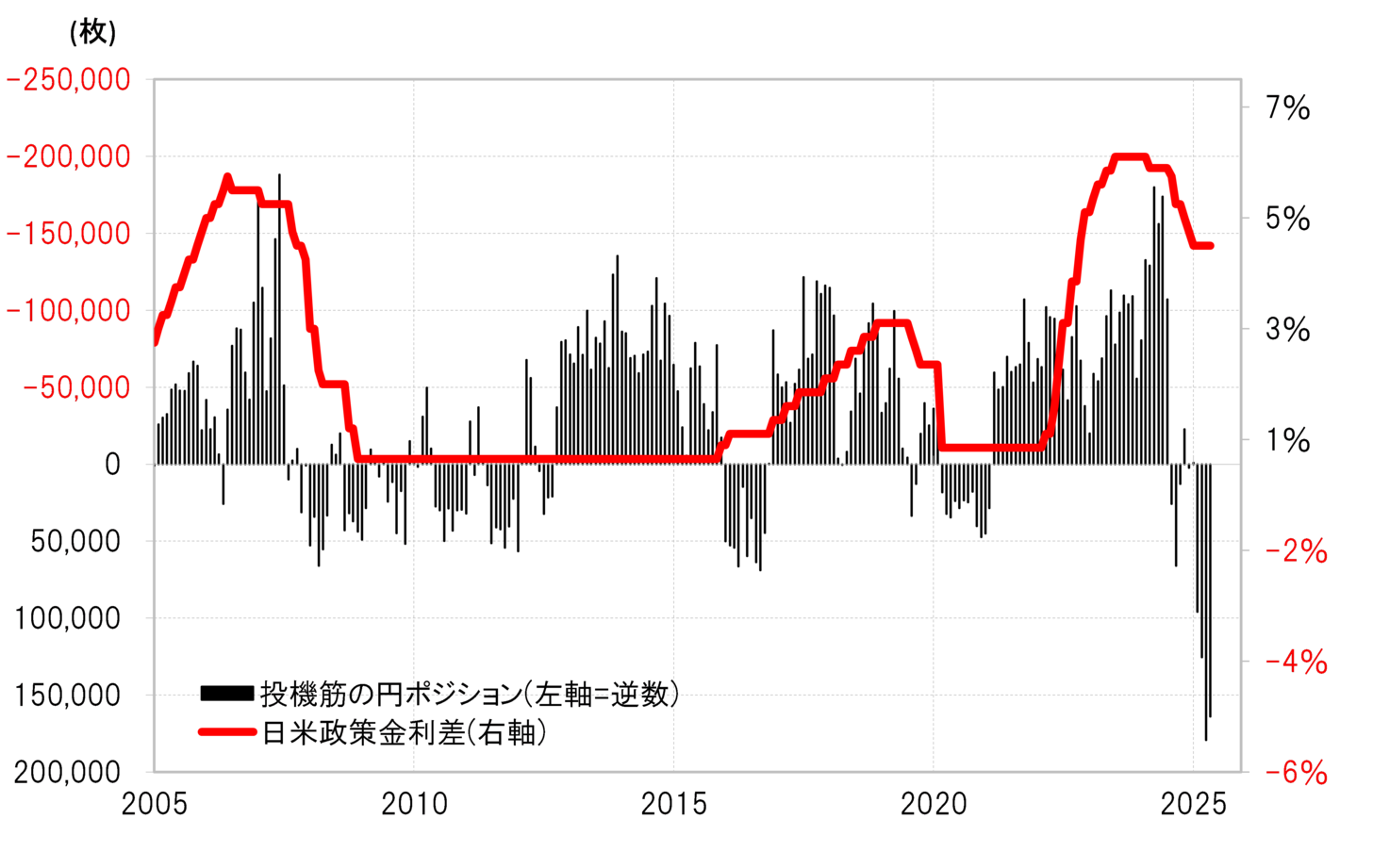

日米金利差は一頃よりは縮小したものの、今なお絶対的に大幅な円劣位が続いている。そうした中で、金利差からすると明らかに不利ともいえる円買いを、ヘッジFが空前の規模で拡大させたのはなぜか(図表4参照)。それは、金利差の不利を補って余りあるほど円が値上がりするという、円高の見込みが根拠だったと考えられる。つまり、トランプ政権の円安是正、円高誘導が根拠になっていたと考えるのが妥当ではないか。

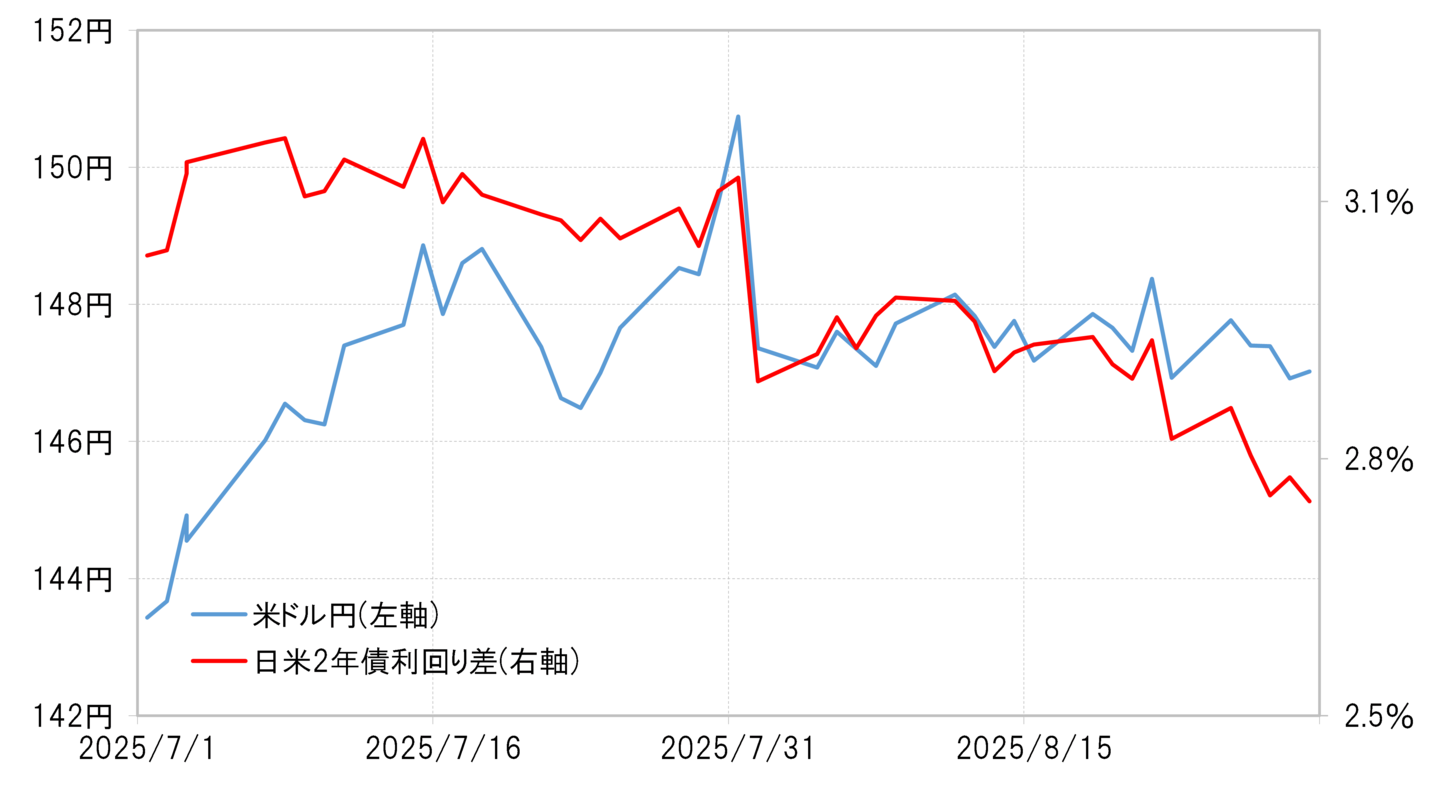

冒頭でも述べたように、このところ日米金利差縮小の割に米ドル/円の「下げ渋り」が目立っていた(図表5参照)。その一因に、ヘッジFの空前の規模まで拡大した円買いポジションを処分することに伴う円売りの可能性があったが、それは一段落した兆しがある。それならば、トランプ政権の円安是正や円高誘導との関係も注目してみたい。